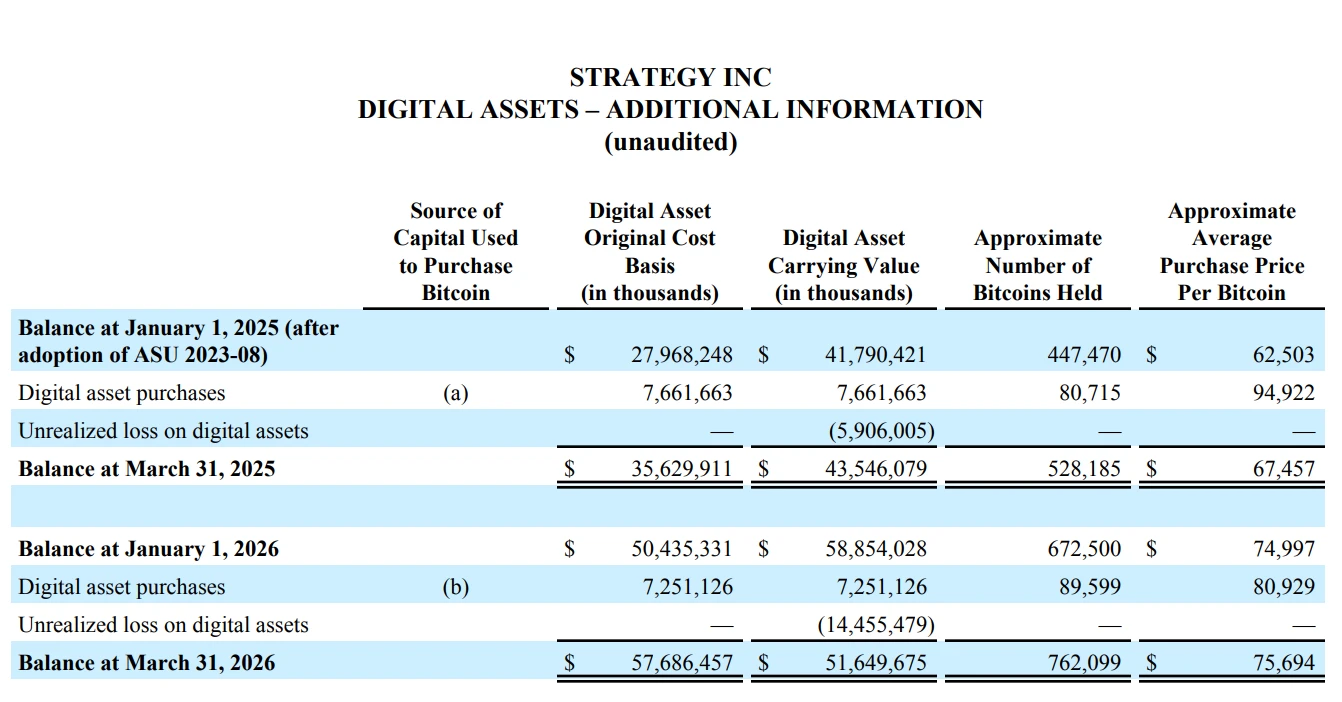

近来,持有数量超过81万枚比特币的微策略公司,交出了一份令人意外的财报,账面净亏损达125.4亿美元,在比特币价格一度下跌至6.2万美元左右的情形下,该公司仍在持续买入比特币。

卖比特币从不可能变成可选项

微策略于第一季度财报以及电话会议期间,多次提及一项关键信息,若可转债到期,或者被赎回后却未曾换成普通股,该公司有可能要出售普通股,或者出售比特币以筹集现金用于还债。这话所表达的是,售卖币不再属于绝对被禁止的情形,而是成为了被摆到桌面上的一个真实存在的选项。

一直到第一季度结束的时候,微策略的长期债务净额变为了81.7亿美元,优先股赎回价值是100亿美元。然而公司账户上的现金仅仅只有22.1亿美元,二者之间的裂口极大。与此同时公司还需要按照年利率11.5%去支付优先股股息,面临的压力不小。倘若比特币价格持续下降致使融资出现困难,那么卖币用来偿还债务就很有可能从理论层面转变为实际态势。

自创KPI与会计准则下的巨大反差

微策略并非采用那家传统公司所运用的财务指标之法,而是自行构建了一套KPI体系,其中涵盖每股比特币数量、比特币持仓增长率、比特币美元收益等诸多数据,依循着这套既定标准,该公司在第一季度时,比特币美元收益达成了49.7亿美元,乍一看业绩显得颇为良好。

依美国通用会计准则来计算,微策略第一季度有144.6亿美元未实现亏损被记录下来。两种口径所产生的结果,相差近乎200亿美元。创始人宣称,自主创建KPI是为了证实比特币资产在企业财务体系里能够对股东回报起到支撑作用。然而,因第二季度市场反弹获得益处,公司账面上已然存有83亿美元的浮盈。

软件业务被比特币持仓彻底边缘化

微策略对外宣称自己是一家以AI为驱动的企业分析软件公司。从收入构成方面来看,公司明确存在软件订阅服务所带来的收入、授权方面的收入以及产品支持方面的收入。然而,将这些传统业务的规模与比特币持有的数量进行比拟,其间的差距显著能够清晰地显现出来。

公司所持有之比特币,其市值高达六百四十一亿美元,然而软件业务于一个季度期间之收入,仅约一亿美元上下。二者相差五百多倍。这便意味着,在AI技术大力发展之时代,这家与AI有所关联之软件公司,已将核心业务全然置于比特币之上,软件业务已然被彻底边缘化了。

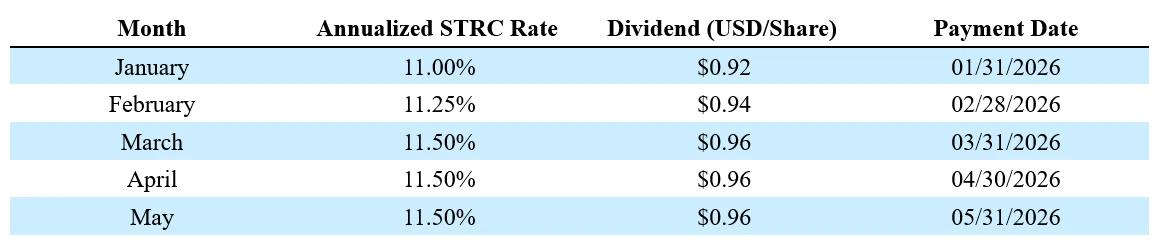

STRC优先股成为最亮眼的融资工具

STRC是微策略所推出的可变利率永续优先股,在短短9个月期间规模涨至85亿美元。它已然成为全球市值最大的优先股产品。这种固收类产品具备波动低、收益率高以及流动性好的特性,为传统金融市场提供了一种有比特币储备背书的资产。

从融资结构方面来看,所呈现出的变化也是极为显著的。在第一季度这个期间,主要是依靠发行普通股来获取融资,然而当进入到4月直至5月初的这段日子里,STRC它贡献出了35.1亿美元的融资额度,与之形成对比的是,普通股仅仅只有8.1亿美元之多。微策略它越来越倾向于依赖提供可获取固定收益的优先股来用以维持资金状况,此后进而持续不断地去购买比特币。该公司还在积极地推动进一步所缩短股息支付的周期,以此能够吸引到更多可投入资金用于购买STRC。

三十多年累积利润被一个季度抹平

在传统财务的视角之下,衡量一家公司经营成果的重要指标是留存收益,它是公司自成立开始,所有净利润减掉所有分红之后的累计所得,然而微策略的情形较为特别。

依据ASU 2023 – 08准则所规定的要求,自2025年开始,上市公司就必须依照公允价值来计量比特币,其价格出现的变动会直接计入到损益表当中。微策略在第一季度的时候,由于BTC下跌从而造成大规模账面亏损,公司历经三十多年积累起来的历史利润被一个季度的下跌完全抹去。与此同时,STRC正从仅仅单纯的融资工具逐渐演变成加密生态里的基础抵押资产。

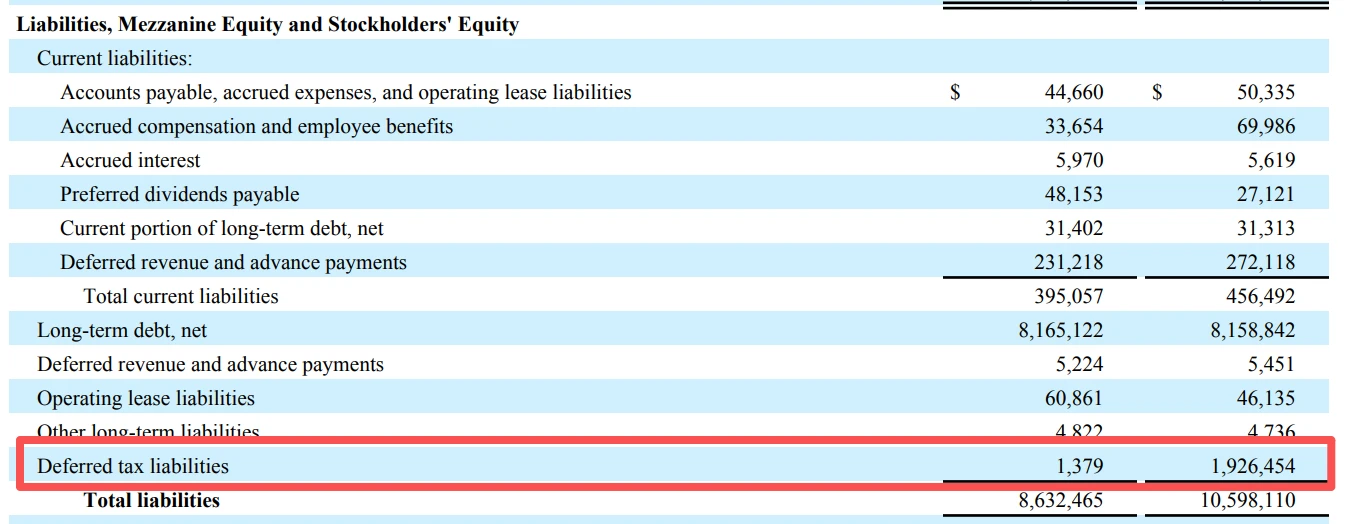

税盾好处看着美却用不上

微策略公布的财报当中,还提及了递延税负债这一项目出现的剧烈变动情况。在第一季度的时候,存在着144.6亿美元这般数额的未实现亏损,从理论层面来讲,它应当是能够抵扣掉一部分税款的。公司正是由于存在亏损这种情况,才致使应缴税款出现了减少现象,根据该状况,进而产生了被称作税盾效应的情况呢。

要点在于,此税盾唯有在公司于以后实际存有应税利润之际,才可谓真正具备效力。然而,微策略自身于财报里表明,预估在十年以上的时长内皆不存在应税利润。这意味着,因比特币下行而获取了19亿美元的税收抵扣益处,然而鉴于未来并无利润用以抵扣,该益处很大程度上是无法享受到了。市场之中针对微策略在年底之前是否售卖比特币的押注情形显示,售卖比特币的概率当前报为44%。

怎会认为微策略最终究竟会不会确实卖掉一部分比特币用以支付股息以及偿还债务呢?欢迎于评论区留言,并且也别忘了点赞以及分享此篇文章呢。

© 版权声明

文章版权归作者所有,未经允许请勿转载。