一年前,股价是不到35美元的股票,如今已涨到1406美元,暴涨幅度达39倍,这并非英伟达,而是一家从西部数据拆分出来,时长仅14.5个月的NAND闪存厂。自2026年至今,这家公司股价涨幅为492%,成为美股表现最强劲的个股。AI革命的“卖铲人”标签,正从GPU切换至内存这一侧面。

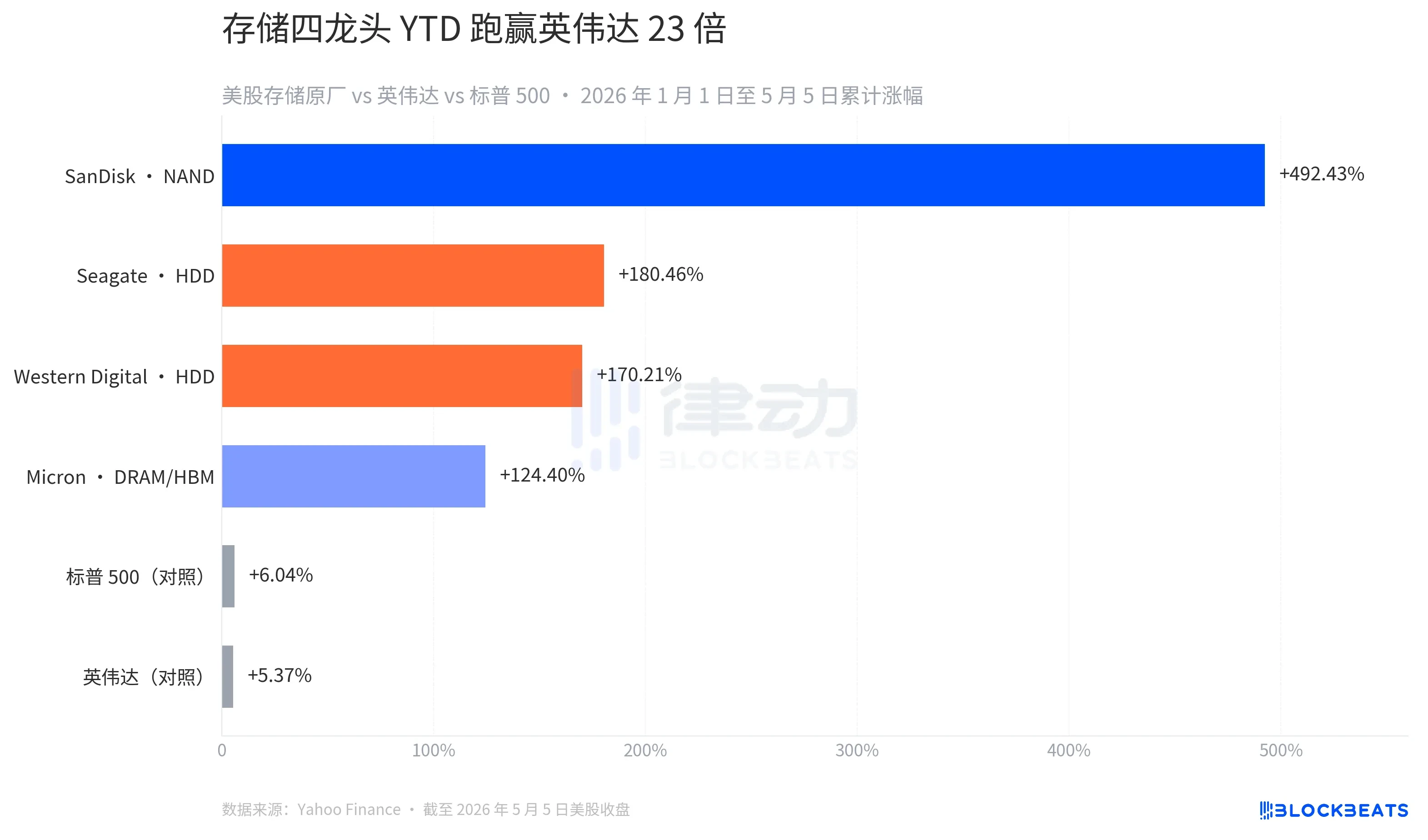

存储原厂年内涨幅最低124% 最高492%

四份美股存储原厂于年内的涨幅分布处于四个全然各异的档位,涨幅最高的已然达至492.43%,涨幅最低的亦存有124.40%,哪怕是涨幅最低的那一支,相较于英伟达而言,也多涨了23倍。在5月5日同一个交易日,英伟达下跌了1.03%,台积电下跌了1.79%,然而这家闪存厂却上涨了11.98%。同样都号称是“AI受益方”,市场已然在用实际行动表明态度,分清到底哪一段供给最为稀缺。

存在四家存储厂,其中有三家创造出了52周的新高。在过去的5天时间里,涨幅最低的那一只甚至出现了下跌,跌幅为7.82%。这表明“存储板块齐涨”实际上是一个具有误导性的概括。它们上涨是基于三种完全不一样的供给故事,涨幅之间的差距极其大。NAND与DRAM是这一轮的爆发时期,HDD是稳健增长阶段,两个阶段之间相差4到5倍。

DRAM毛利率47% 跟HBM比差一个数量级

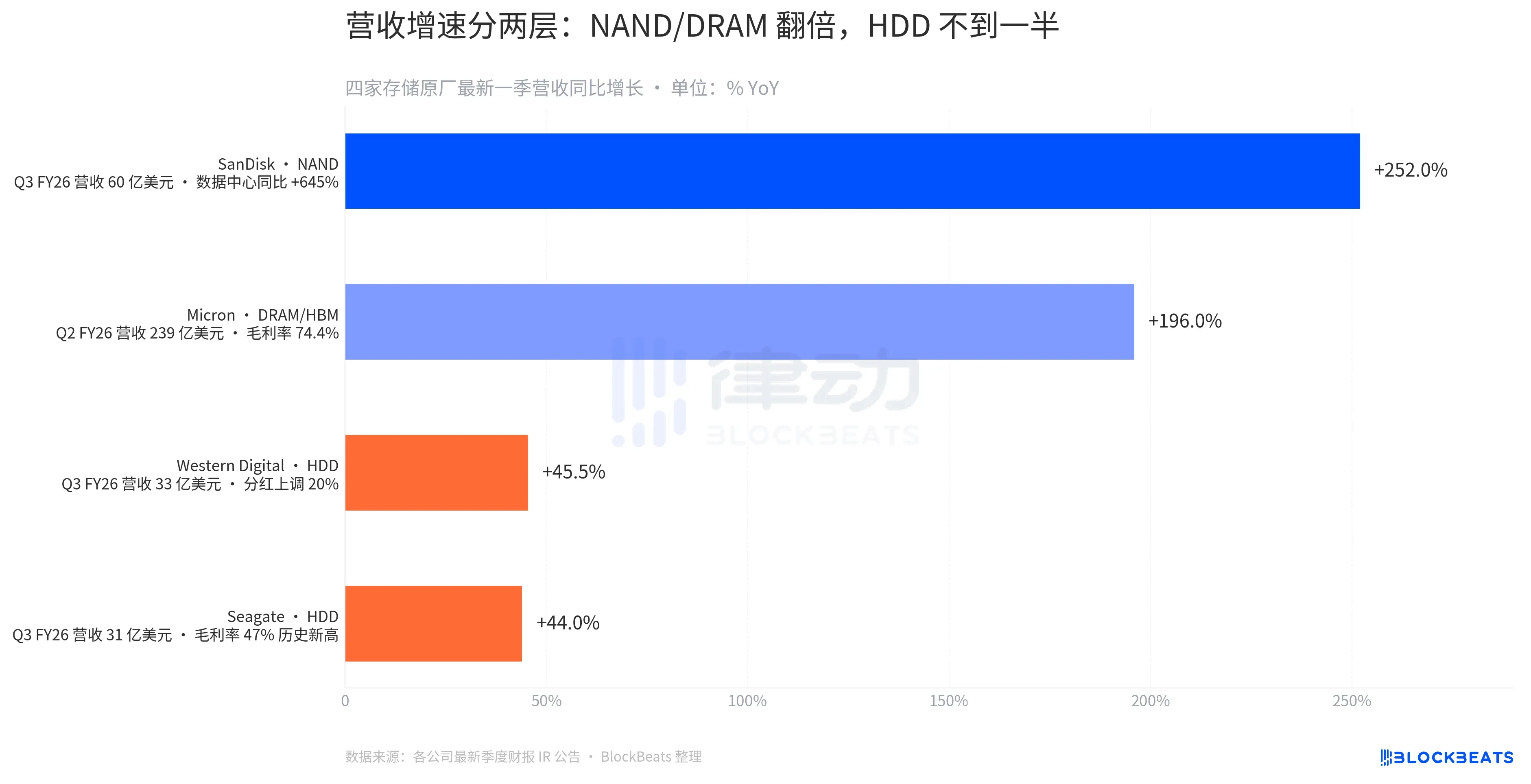

在最近,有两份财报成为了整个板块的催化剂,4月28日,那家闪存厂公布了Q3 FY26营收同比增长44%,其毛利率达到了47%的历史新高,CEO戴夫·莫斯利在电话会上表示,AI使得公司进入结构性增长新时代,产能已被分配到2027年。两天之后,另一家DRAM厂公布了Q3 FY26营收59.5亿美元,同比暴增252%,比指引上沿多出11.5亿美元。

数据中心收入同比增长幅度达645%,环比近乎实现翻倍,Q4指引显示同比再度增长308%至334%。这是一家芯片厂所能达成的极端数字,意味着每售出价值100美元的DRAM与-HBM,就有74美元进入利润表。47%的毛利率虽是其自身历史最高水平,但与DRAM厂相较仍差一个数量级。HBM的产能集中于三家手中,且均在长期合约约束下售卖至2026年底。

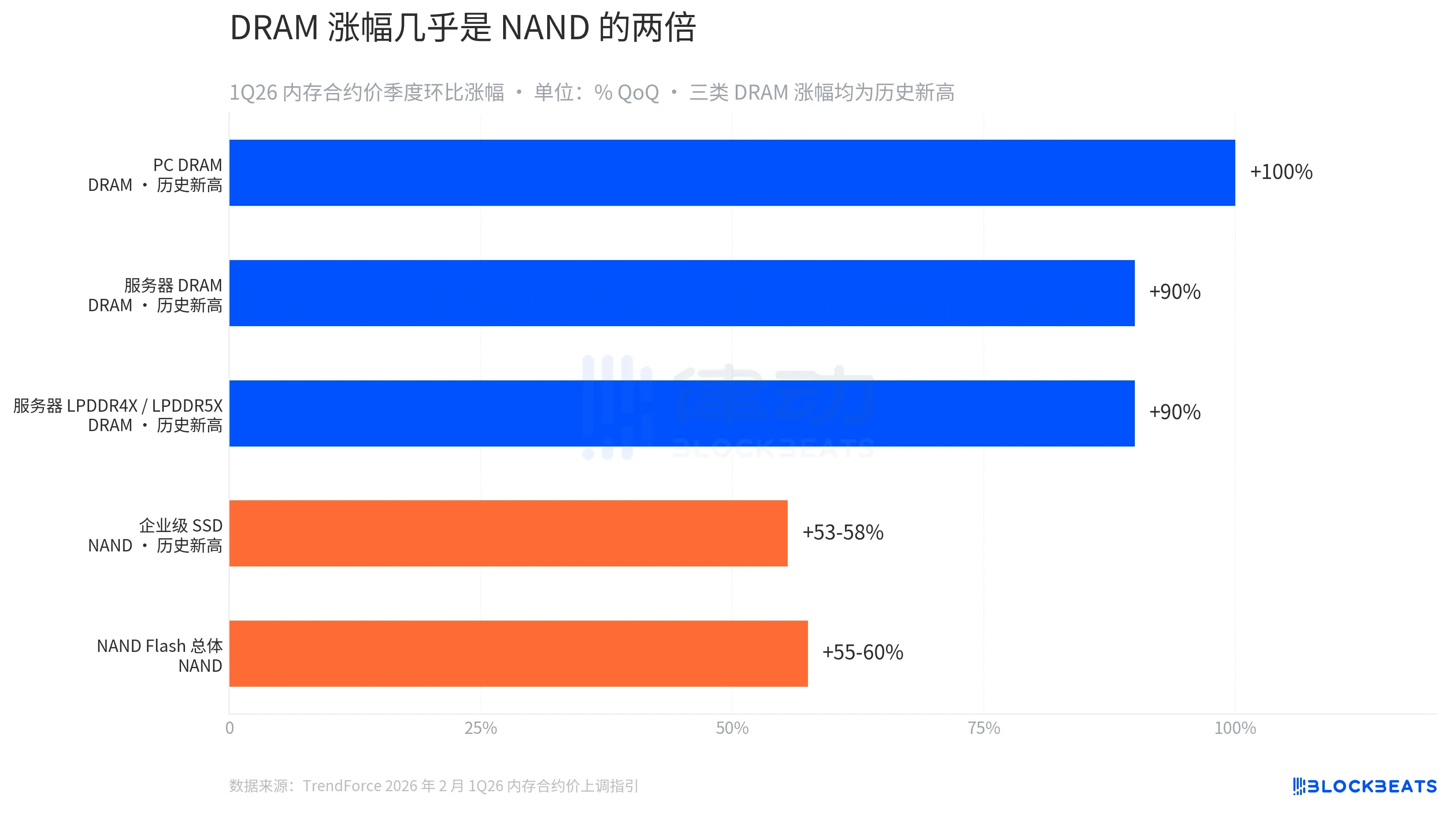

内存合约价创历史新高 剪刀差解释一切

根据2月2日所上调的1Q26内存合约价指引来看,PC DRAM季度环比上涨幅度为百分之百,服务器DRAM大约增长百分之九十,三类DRAM的涨幅均创造了历史新高。在NAND Flash方面,企业级SSD同期上涨幅度在百分之五十三到百分之五十八之间,NAND总体上涨幅度为百分之五十五到百分之六十,其幅度仅仅是DRAM的一半再多一点。这是一个能够对一切进行解释的剪刀差。价格端给出的是相同的信号。

经营这家闪存厂的CEO于Q2 FY26财报会上讲了句颇为干脆的话语:“We’re sold out for 2026。”,已然为英伟达Vera Rubin平台量产出货HBM4 36GB 12H,将FY26全年资本开支自200亿美元提升至250亿美元,目的在于2027年再提升一个档次。DRAM是此轮真正的alpha,HDD是以另一种节奏的结构性长跑。

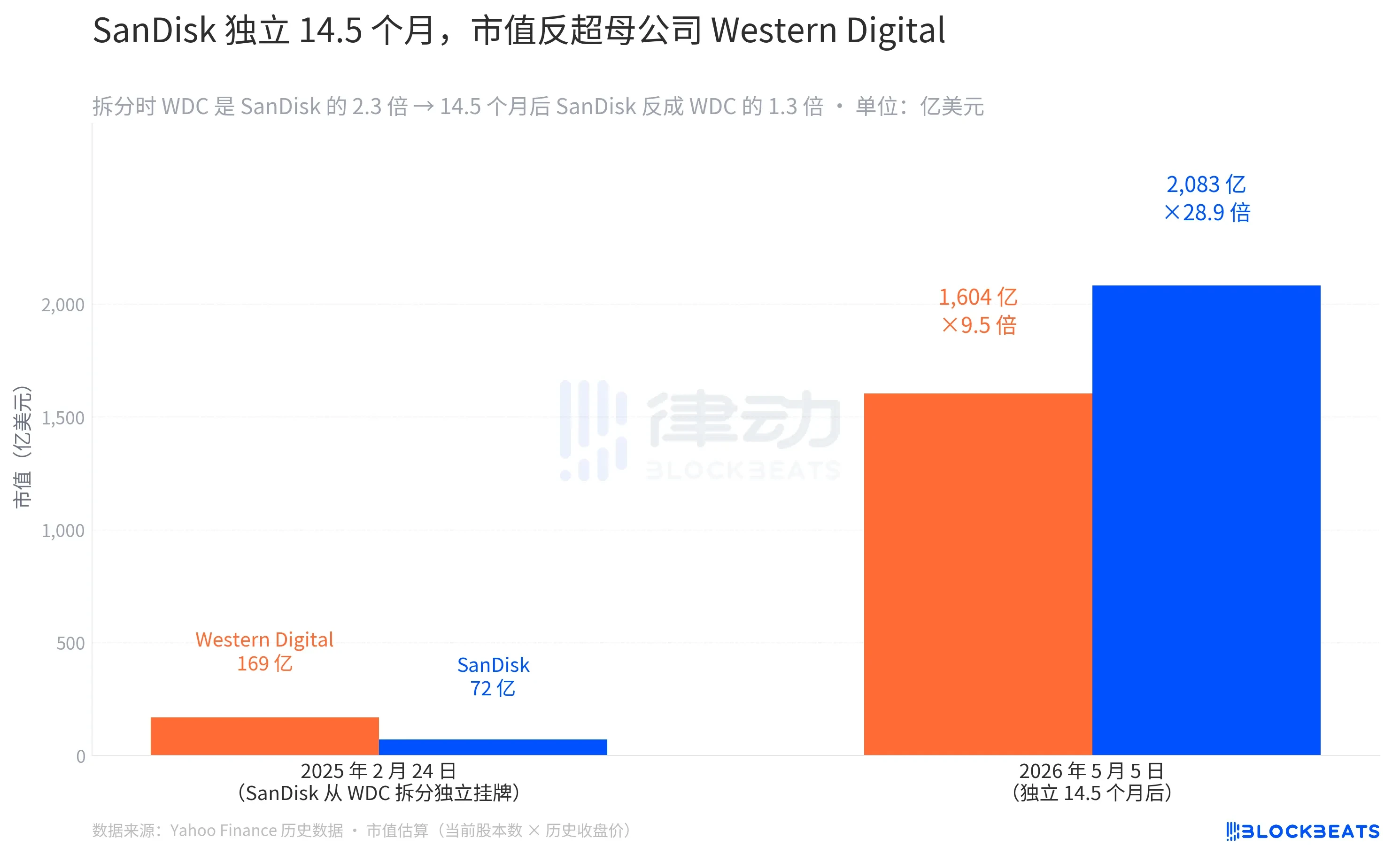

拆分子公司14.5个月市值反超母公司

这家极其值得专门拿出来瞧一瞧的公司,于2025年2月24日从西部数据那里拆分出来实现独立,随后在纳斯达克进行挂牌交易。在拆分的当日,母公司的规模是子公司的2.3倍。在历经14.5个月后的现今,子公司的市值为2083亿美元,而母公司的市值是1604亿美元。这样的倒挂情况在大型企业拆分的历史上并不常见。在多数的拆分案例当中,子公司在第一年的时候都还处于重新构建投资者关系的阶段,市值想要赶上母公司一般需要3到5年的时间。

当2024年做出决定进行拆分时,西部数据所给出的理由是,NAND和HDD处在不一样的资本周期,分开来经营的话估值会更加清晰。而这个所作的判断,后来被市场验证是正确的。子公司独立之后专门去做NAND,恰好赶上了AI数据中心对于企业级SSD的爆发式需求。母公司全情投入去做HDD,所赶上的却是云存储归档的结构性增长。要是当初没有进行拆分,一家公司容纳着两种供给周期完全不一样的业务,资本市场会运用更加保守的估值倍数将其置于中间位置。

长期合约加客户预付 赛道出现结构性质变

5月4日,伯恩斯坦将这家公司目标价从1250美元上调至1700美元,原因是数据中心SSD业务的可见度。财报显示,公司已签订5份长期合约,收到110亿美元财务担保,2027财年超三分之一的NAND比特被客户锁定。在这个传统上按大宗商品周期对待的赛道,首次出现类似先进制程晶圆代工的“长期合约加客户预付”结构。

在过去一年,鉴于大模型训练所带动的GPU相关情况,其估值扩张周期已然结束,资金此刻往更靠后的流程切入,旨在转向承接人工智能工作期间所必须耗用的内存以及存储方面。最近一个季度的财务报表数据,清晰地展现出了层级划分状况。着眼于NAND数据中心的这一条支线,促使这家仅仅独立了15个月的企业,在市场价值层面超越了它的母公司。于四家原厂范围之内,DRAM厂的毛利率达到了令人极为惊讶的程度,而NAND厂凭借数量以及价格的同步上升作出追赶。

钱从GPU流向内存 市场在重新投票

钱正从GPU的那一头朝内存的这一头流动着,DRAM是此一轮真正的alpha,HDD是另一种节奏的结构性长跑,这家才独立15个月的公司,凭借NAND数据中心这一条线,在市值方面反倒超越了它的母公司,5月5日同一个交易日,英伟达下跌了1.03%,台积电下跌了1.79%,然而它涨了11.98%,同样归属于“AI受益方”,市场已然在用脚投票。

那个被称作为AI革命“卖铲人”的标签,正从GPU的这一端,切换至内存的那一端。四家在美股上市的存储原厂当中,有三家创下了52周以来的新高。促使这种情况发生的催化剂,是两份财报以及一个关于供给的故事。要是把这四只股票横着展开来看,它们上涨所基于的,是三种全然不同的供给故事。在未来6至12个月的时间里,随着HBM4开始大规模进行量产,以及企业级SSD持续处于紧缺状态,这个剪刀差或许还会进一步拉大。

你认为在接下来的半年时间段内,涨幅会不会从DRAM扩散至NAND呢,又或者是会继续集中于HBM这极其稀缺的一小段产能之上呢?欢迎在评论区域留下你的判断,点赞并且分享出去,从而让更多的朋友能够看到这一篇深度分析内容。

© 版权声明

文章版权归作者所有,未经允许请勿转载。