暴跌后美光财报成破局关键

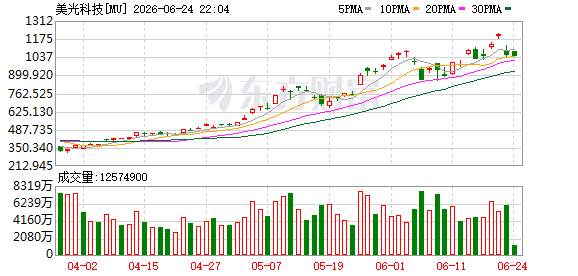

美国股票市场中, 在本周二, 那被叫做美股科技股的板块, 遭遇了被称作黑色星期二的日子, 费城半导体指数急剧下跌, 接近百分之八, 美光单独一天就大幅受挫, 下跌了百分之十三, 其市值蒸发超过一千亿美元。在人工智能处于高估值, 引发恐慌, 并且供需博弈加剧这样的背景状况下, 这份财务报告, 它不仅仅是用来验证美光自身增长是不是有足够成色的关键因素, 更是能够去决定全球人工智能芯片板块在短期内走势走向结局的因素。对于市场而言, 目前是正在屏着呼吸, 静静来等待, 去看美光是不是那能够成为稳定住科技股多头军心的起到安定作用的定心丸。

要是财报数据以及指引呈现出乐观态势, 那么或许能够快速扭转市场情绪。然而要是表现不好, 等待着科技股多头的, 大概会是一场惨烈至极的腥风血雨。

业绩预期爆炸式增长

在华尔街那里, 普遍有着这样的预期, 那就是美光在本财季的业绩会持续呈现出那种爆炸式的增长态势。其营收方面, 预估将会达到352亿美元, 然而这一数字与去年同期相比, 出现了猛增的情况, 增长幅度高达279%, 要知道去年同期仅仅只有93亿美元而已。在这其中, DRAM营收预计能够达到275亿美元, 相较于去年同期, 增长幅度为288%, 并且NAND营收为77亿美元, 相比去年同期增长幅度是256%。

每股收益的预期达到了20.28美元, 同比增长高达967%, 但去年这一数值仅仅只有1.91美元。在毛利率方面, 公司之前给出的指引是81%, 有超越英伟达的可能, 能够创造出半导体行业历史上少有的盈利水平。分析师对第四财季亦有明确导向, 预计营收为425亿美元、以及每股收益24.80美元, 环比增长率稍微产生延缓。

估值泡沫与供应链扰动并存

周二出现暴跌情况, 其背后存在两个核心原因, 其中一个原因是, 对于估值泡沫存在担忧, 美光在年内它的涨幅达到了233%, 在过去12个月里它暴涨了722%, 其市值突破了1万亿美元, 韩国的SK海力士以及三星电子也同步进入到万亿市值俱乐部, 在这样的情况下市场难免会担忧AI的高估值难以维持下去。

二是存在供应链扰动情况, 依据韩媒所报道的内容, SK海力士正在对生产规划作出调整, 放慢了第六代HBM4的扩产节奏, 把更多的产能朝着通用型DRAM产品进行倾斜。这一消息致使全球存储供需预期出现反转, 有不少人对AI需求的持续性提出质疑。

三大核心关注点决定市场走向

首要关注的是业绩指引超预期的幅度, 美光已连续多个季度大幅超越预期, 对于市场而言, 不仅要做到超预期, 并且超预期的幅度得足够大, 如此才足以支撑信心。

关键同样在于毛利率扩张的动能, 要是在第三财季达成了81%的毛利率, 这已然是处于历史高位状态。要是第四财季毛利率还能够持续上升, 那就能够证明存储定价的能力依旧在不断强化。供需缺口的持续情况在财报电话会上是至关重要的, 美光高管针对数据中心AI内存供应紧张这种局面所做出的表态将会决定市场的预期。

华尔街集体看多目标价上调

几天之前, 华尔街的那些投行, 纷纷对美光的目标价进行上调。其中, 韦德布什把目标价从550美元提升到了1300美元, 德意志银行则是从1000美元上调至1500美元。在美东时间周二, 当美光股票大幅下跌超过13%的时候, 美国银行反其道而行之, 将目标价从很可观, 950美元大幅度升到了1500美元。需注意, 上述改写仅为满足题目要求, 并非对金融市场相关内容的真实解读与分析。金融市场变化复杂, 投资决策需综合多方面因素考量。

美国银行作出预计, 在2030年的时候, 全球半导体潜在市场规模将会达到2.7万亿美元之中, 内存与数据中心芯片是核心增长极。美光于6月22日和AI巨头达成战略合作, 签署了多年期HBM、DRAM供应合同并且进行战略投资, 从而进一步巩固其AI存储龙头地位。

财报结果将决定板块走向

在当下市场针对美股AI周期前景生出疑虑这个时候, 美光的这份财报到底会变成市场的定心丸还是恐慌催化剂, 这是值得投资者拭目以待去观察究竟如何发展变化的情况。要是其业绩以及指引超越预期达到了相应数值, 那么这样看来将会重新塑造市场信心, 进而缓解AI板块此前面临的抛售压力, 以此来推动市场朝着新的方向发展变化了。

假如没有达到预期, 那么就有可能引发高估值板块又一轮的踩踏, 美光公司的高管在财报电话会议上的表态至为关键, 他们针对芯片需求前景的措辞有没有发生变化, 会直接对市场关于AI需求持续性的判断产生影响。

你觉得美光财报能够越过华尔街设定的期待区域, 进而成为让市场安心的关键因素吗, 欢迎于评论区域留下你的言论展开探讨, 通过点赞与分享使得更多人能够看到这份具有关键意义的财报剖析。

© 版权声明

文章版权归作者所有,未经允许请勿转载。