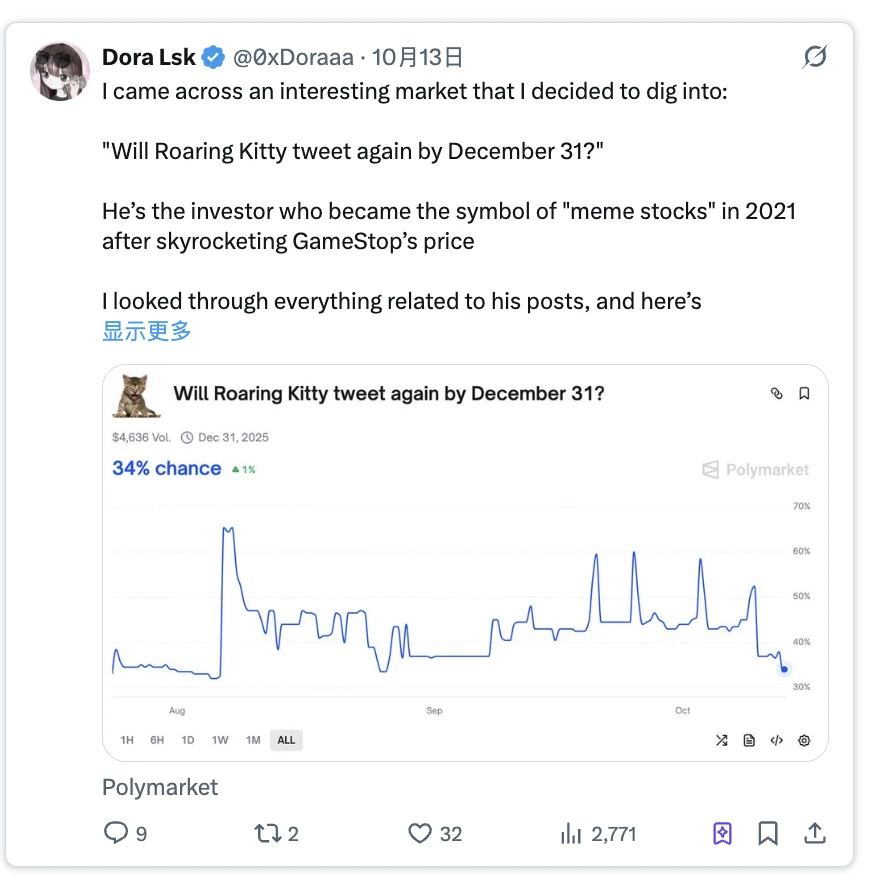

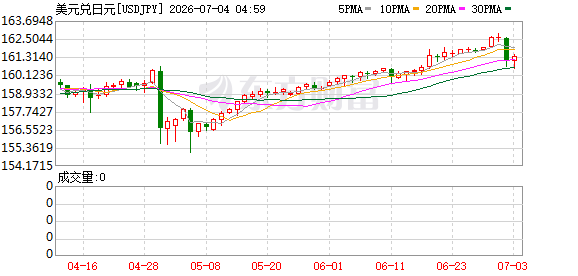

美日利差持续扩大套利交易压住日元

当前, 全球金融市场有个核心矛盾, 那美国利率处于高位始终降不下来, 而日本利率几乎就得零。投资者能够以极低利率借入日元, 接着把日元换成美元, 再用美元去购买美国国债, 以此获取利差收益。这种套利交易规模特别巨大, 进而成了日元持续走低变弱的主要推动因素之一。只要美联储不降低利率, 日本央行也不提高利率, 那么这一趋势就很难被扭转过来。

周五, 数据呈现美元兑日元汇率再度走高, 达到161.35日元, 这和周二创下的, 40年低点, 也就是162.84日元,距离并不遥远。市场之中的交易员, 普遍持有这样的观点, 即日本政府, 尽管口头给出, 频繁不绝的警告, 然而实际干预所产生的效果, 却颇为有限。套利交易者, 并不惧怕政府发出的喊话, 因为他们清楚, 基本面倘若没有改变, 汇率上涨的趋势, 会具有很强的逆转难度、可能性极小。

日本政府已砸下巨资干预汇市

日本政府在今年4月投入一定数额日元, 5月又累计投入创纪录的11.7万亿日元, 约735亿美元用于买入日元, 目的是为了支撑汇率。这个数字达到了日本外汇储备十分之一的规模, 是史无前例的。财务大臣片山皋月在周五的时候再次强调, 在必要时将会随时采取行动, 不过也承认干预所带来的效果需要时间去验证。

周四, 日元兑美元出现短暂跳涨, 这一度引发了市场的猜测, 即日本政府已经出手干预。然而, 交易员在分析波动幅度之后, 发现此次波动并不符合官方干预的特征。这意味着, 市场仍在试探日本政府的底线, 其目的在于了解东京方面究竟愿意付出多大的代价来维护汇率稳定。

企业破产数量飙升日元贬值冲击实体经济

日元贬值, 直接促使进口原材料以及能源成本被推高, 这对于议价能力薄弱的中小批发企业而言, 是致命性的打击。日本智库是东京商工调查, 其最新数据表明, 今年上半年, 和日元疲软相关的企业破产案件, 达到了45起, 相较于去年同期, 增长幅度为32.3%。这些企业之中, 大部分都没办法把成本转嫁给客户, 只能默默去承受亏损。

片山皋月宣称, 政府会全方位落实振兴私营经济的政策, 以此来助力企业度过难关。然而客观状况是, 许多中小企业已然扛不住了, 中东战争致使能源价格急剧飙升, 这又进一步加剧了企业的经营困境。预估在未来, 这类由于日元贬值而引发的破产案例仍会持续保持在高位状态, 没错是居高不去的那种状况。

日本债市承压投资者担心财政失控

虽说日本税收的相关收入创下了历史新高, 于2025财年达到了84.2万亿日元, 然而债券市场却依旧呈现出恐慌的状态。在周五的时候, 日本10年期国债的收益率攀升到了30年来的最高水平, 究其原因在于投资者对首相高市早苗将会推出大规模新增财政支出这件事心怀担忧。市场存在着这样的担心, 即政府一方面要进行资金的支出, 另一方面又要反对日本央行加息, 最终就会致使债务出现失控的局面。

高市早苗最新提出的经济政策蓝图着重强调要与日本央行维持紧密协调, 然而却被解读成是阻止加息的信号。这样的矛盾致使投资者愈发不安, 他们纷纷进行抛售日本国债的举动, 还要求获取更高收益率当作补偿。日本政府面临着两难的抉择, 要么选择加息以此稳住汇率和债市, 要么继续实行宽松政策从而承受日元贬值的压力。

日本政府内部出现分歧鸽派官员呼吁缓加息

近日, 有一位被看作是高市早苗经济顾问的政府委员会成员, 公开表明日本央行应当循序渐进地去推进加息, 这一表态和政府此前的强硬立场存在着某种出入, 由此引发了外界一些猜测, 片山皋月否认政策出现着变化, 然而市场却并不买账, 觉得日本政府内部对于汇率以及利率的看法并非一致。

这种分歧, 直接对日本政府干扰汇市的信誉度产生了削弱作用。投资者察觉到, 就连决策层自身都处于犹豫状态, 进而更加不相信政府具备控制汇率的能力。富兰克林邓普顿分析师清晰地表明, 只要套利交易条件保持不变,任何干预仅仅能够使贬值速度得到减缓, 却无法对根本趋势予以改变。

市场预测下一个干预防线在164至165区间

T. 忠认为日本政府极有可能在最近这段时间采取行动, 因为162至163已已被视作重要警戒线, 他是罗威价格基金经理。但是他发出警告称由于美元整体呈现走强态势倘若只有日本单方面进行干预那么效果将会相当有限。过去经历的几次干预所获得的经验已经证实汇市干预仅仅能够在短期内造成扰动很难对长期趋势起到扭转作用。

分析师做出预测, 下一个市场重点关注的区间, 有可能是在164至165附近, 不过同样也提醒, 干预效果存在疑问。对于普通的投资者而言, 与其去赌政府干预, 倒不如关注美日利差的变化。当下最大的问题在于, 日本政府既要保住汇率, 又要保住债市, 还要保住经济增长, 这个三难困境恐怕很难得到完美解决。

你觉得日本政府最终会选择加息保汇率还是继续印钱过日子?欢迎在评论区留言讨论点赞分享让更多人看到这场金融博弈。

© 版权声明

文章版权归作者所有,未经允许请勿转载。