估值泡沫还是市场误判

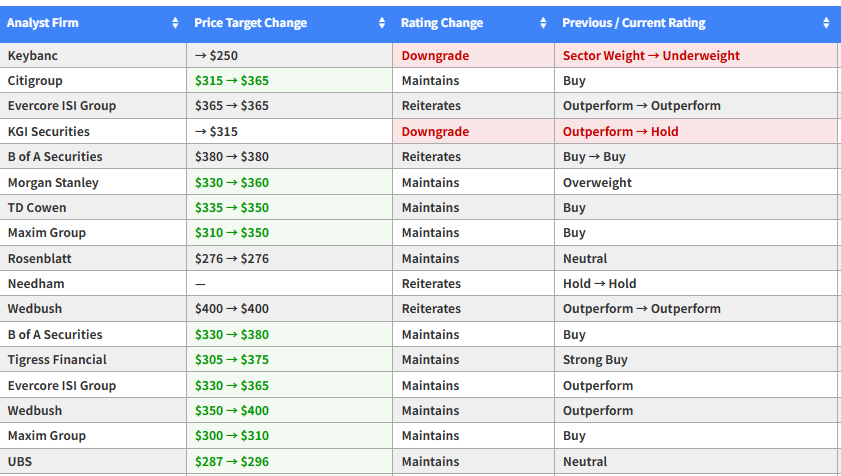

投行在近期极为少见地把苹果股票评级调整为减持, 还直接表明其当下估值欠缺合理的依据。分析师觉得, 高达到33倍的远期市盈率远远超过历史平均数值, 并且也高于纳斯达克100指数, 有着明显的泡沫风险。

这一变动, 打破了, 苹果长期受追捧的局面。尽管股价, 刚创历史新高, 然而分析师给出的目标价, 远低于现价, 这暗示未来一年, 上涨空间极小。市场普遍认为, 苹果目前的价格, 已经透支了未来的增长潜力。

换机潮退去后的增长困境

分析人士表明, 美国的运营商削减设备补贴, 这正在使消费者更换手机的速度受到拖累。于国际范围内的市场中间, 苹果公司需要去承受更多的增长方面的压力, 然而在产品价格上涨的此种背景之下, 这样的那种需求转移变得极其之艰难。

人们觉得市场对于苹果在 2027 财年销量会增长 8%的那种预期是太过激进的。事实上呢, 因为智能手机普及率到顶了, 所以全球用户的换机周期在变长, 仅仅靠着销量增长去推动业绩的这样一种模式已经没办法持续下去了。

科技巨头中的异类表现

对于大型科技股而言, 苹果正逐渐愈发不被分析师看好。有数据表明, 推荐买入苹果的比例不到60%, 然而微软、亚马逊、Meta以及英伟达的买入比例却大概高达90%。这样的反差彰显出投资者信心的分化。

虽然负面评级少见, 仅有大概7%的机构对苹果持看跌态度, 可趋势不能漠视。随着资金于半导体等领域向苹果流转, 这种短期内的利好或许遮蔽了长期的结构性问题, 以至令估值修复的压力慢慢地增大。

涨价策略的双刃剑效应

为了将内存芯片等成本的上涨予以抵消, 苹果在近期把Mac、iPad以及智能家居设备的售价进行了上调。然而, 如此举措极有可能致使营收预期向下调整。高价策略尽管使单价得以提升, 可是也存在抑制部分消费者购买欲望的可能性。

分析师发出警告, 销量增长呈现出放缓态势, 与此同时价格却在上涨这种情况, 将会致使用户增长出现减速的状况。这样的一种组合拳, 不但会对硬件销售产生影响, 而且还极有可能波及那些依赖着高活跃用户基数的服务业务, 从而进一步削弱整体的盈利能力。

服务业务增速面临挑战

在硬件销售动力呈现出减弱态势, 这种态势之下, 也即是说, 苹果的服务业务增速照预估将会于2027财年出现放缓的情况, 放缓至7%。而这一数字显著低于市场普遍所预期的12%。曾经服务业务是苹果增长的重要引擎, 然而现在也面临着瓶颈。

用户增长呈现出减速态势, 这直接对App Store、iCloud之类服务的扩张速度产生了影响。就目前而言, 在缺乏被称作新硬件爆款的事物带动的状况下, 苹果要维持高增长预期很难实现。投资者需要保持警惕, 因为服务业务具备的高毛利优势, 有可能由于所谓规模效应减弱这一因素而被稀释。

投资者该如何应对变化

投资者面对估值处于高位以及需求呈现放缓这种双重压力的时候, 应该保持理性。苹果尽管依旧是优质资产, 然而短期内的下行风险绝对不可忽略。股价虽说强势, 可是已然反映了大部分利好, 追高风险比较大。

提议留意后续财务报表里服务业务的实际呈现状况以及用户留存比率。要是增速赶不上预期, 股价回调时所面临的压力将会加大。对于长期持有股票的人而言, 可以斟酌在股价升高的时候减少仓位, 从而锁定利润;对于进行短线交易的人来说, 必须小心谨慎地操作, 防止接手高价股票。

苹果有着过高估值, 你还会持续持有或者买入苹果股票吗? 欢迎于评论区留下话语探讨交流, 点赞并进行分享以使更多人能够看到。

© 版权声明

文章版权归作者所有,未经允许请勿转载。