千亿融资刷新纪录

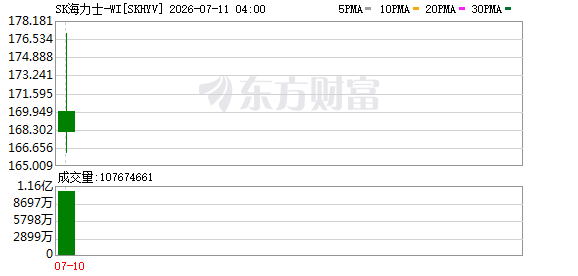

三星 SK 海力士实现在纳斯达克进行敲钟这一行为, 其获取的融资规模数量高达 265 亿美元。此具体数字直接达成了超越阿里巴巴过去一直以来保持十多年之久记录的情况。市场针对该事件所做出的反应呈现出热烈的态势, 在开盘首日其股价就出现了上涨幅度超过两位数的状况。

不仅这是钱, 资金方面胜利, 更是一种体现, 体现的是信心。全球有多头基金还有主权财富基金, 它们疯狂地去抢购, 超额认购倍数超过了七倍。投资者是在用实际钱财去投票, 看好AI存储赛道以后的潜力。这种热度在处于震荡状态的市场里显得格外可贵。

押注HBM技术红利

此次进行的募资, 主要是拿去用于扩大产能, 尤其是专门针对HBM这种高带宽内存, 因为随着AI 大模型的爆发这样一种情况, HBM成为了不可缺少的关键组件, 而SK海力士看准了时机, 借助当前的高盈利以及情绪高点, 锁定了长期资本。

在步入HBM4技术节点之后, 研发成本显著增加, 封装成本也大幅上扬。公司为支撑这些前期投入, 需要更多的股权资本拿来使用。相较于通过债务进行融资, 股权在抵御周期下行的风险方面更具优势。这是一种充满智慧的资本期限匹配策略。

绑定美国科技生态

加深与美国AI以及半导体生态绑定的是SK海力士, CEO郭鲁正暗示存在不排除在美国建厂的可能性, 这会让公司在跨境并购方面、人才引进方面以及支付手段方面变得更加灵活。

凭借发行 ADR, 公司构建起了以美元计价的股权资本, 这对其于核心市场进行重新定价颇为有益, 促使其从传统存储商转变为 AI 基础设施供应商, 而这般战略调整的目的在于抢占新一轮科技竞争的先机。

利润超越英伟达

数据呈现出这样的情况,SK海力士具备令人惊叹的盈利能力, 就拿2026财年第一季度来说, 它的毛利率以及营业利润率都比英伟达要高, 英伟达在同一时期的毛利率是74.9%, 营业利润率是65.6%。

对存储芯片于AI时代地位提升的这种超越予以了反映, 曾被视作周期性产品的存储, 现今成了“数字石油”, 供需关系出现逆转, 使得巨头们收获极为丰厚的利润, 其估值进而也跟着大幅升高。

警惕周期下行风险

纵然前景是光明的, 然而风险仍旧是存在着的。谭娅表明, 当下高估值是构建于AI投资持续呈现高增长之为后盾状况的。一旦需求出现放缓情形或者竞争对手展开追赶行动, 价格战或许就是难以避免的了。

加速追赶的三星和美光, 是不确定因素。若新增产能不能被需求消化, 盈利就会承压。另外, 美股市场对AI概念敏感, 估值波动会加剧投资者心理压力。

穿越周期的船票

这一回上市, 就如同给SK海力士购置了一张穿越库存周期的船票。美元股本很充裕, 这让它能够从容去应对行业波动。存储芯片的周期性正在被削弱, 这是在AI基础设施扩张的驱动之下的情况。

具备真正竞争力的关键之处在于资金能不能创造出高于成本的回报, 资本的偏好已经从流量转变为实体产能, 要是SK海力士能够持续处于领先地位, 那么就会在核心舞台上维持长久的竞争力, 你觉得AI存储的需求能够支撑多长时间呢, 欢迎留言展开讨论。

© 版权声明

文章版权归作者所有,未经允许请勿转载。