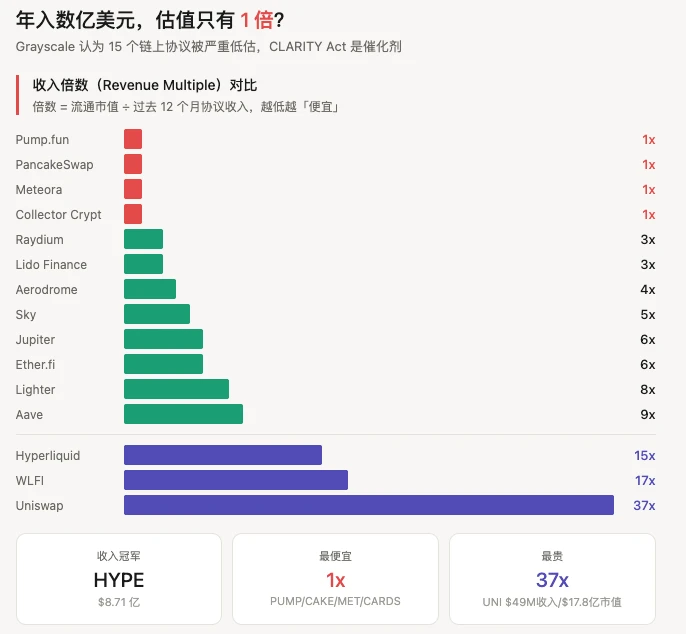

大摩报告点出AI存储新逻辑

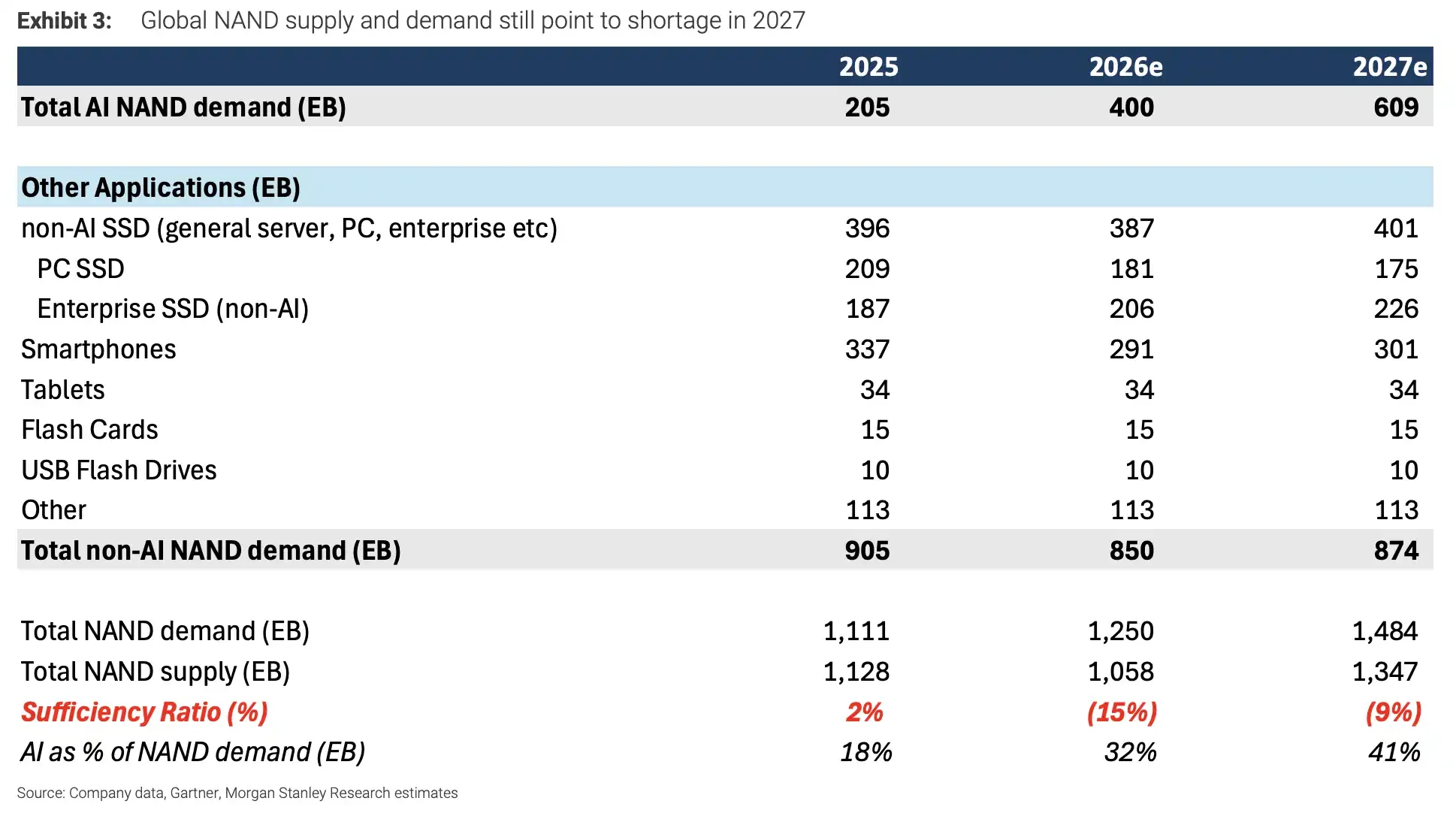

摩根士丹利的最新报告当中, 将慧荣科技的目标价, 从155美元, 一口气提升到了400美元, 其核心原因并非普通SSD涨价, 而是AI数据中心正在改变NAND需求结构。过去NAND行情主要依据手机和PC出货量, 如今企业级SSD、AI启动盘以及云厂商长期采购成为了新的拉动力。该报告预测, AI相关NAND需求在2026年, 将占据整体市场的41%, 这一轮增长有可能持续到2027年以后。

供需缺口不是消费电子复苏带来的

2025年, 全球NAND供需存在约2%的过剩情况, 然而, 到了2027年, 即便供应持续释放, 仍有出现9%缺口的可能性。关键之处并非在于手机和PC换机潮, 而是因为AI服务器所需的本地存储量呈现爆炸式增长。一旦云厂商签订长期采购协议, NAND价格以及供需波动方式都会产生变化, 不会再如同过去那般完全依赖消费电子周期。

数据中心产品涨价比消费级更猛

渠道核查显示, 在2026年的第三季度, TLC企业级SSD价格环比上涨约30% , 涨幅情况是服务器级DRAM涨了20%, 即便是DDR3和DDR5等类似旧款产品, 涨幅也达到30%到40%。消费级NAND情况各异涨幅相对不是同等幅度, 原来是手机及PC客户利润压力较为巨大, 难以承受同样幅度的涨价。虽同等是存在涨价情况, 然而数据中心相关产品涨幅确实最为巨大, 各类型NAND产品能享有红利情况并不相同。

慧荣科技踩中AI存储增量关键点

慧荣科技此次被上调目标价, 关键在于业务恰好卡在AI存储增量的两个环节, 这两个环节分别是企业级SSD控制器, 以及AI启动盘模块。企业级SSD业务被视作公司未来最为重要的新增长点, 与此同时, 启动盘模块预计在2026年和2027年, 合计能贡献营收的15%和21%。伴随AI服务器出货量的增加, 相关控制器和模块的需求也会同步得以抬升。

模块商并非所有人能无差别受益

大摩针对金士顿以及威刚持续保持同等权重评级, 缘由是模块商遭遇实际约束 , 碰到NAND供应紧张状况, 原厂会更趋向于将产能率先分配给大型云厂商与核心CSP客户, 模块商获取的增量不见得足够大 , 价格上升对库存价值与ASP有益处, 若是量被上游供应商和大客户困住, 模块商的收入弹性便会受限。

供应纪律才是决定短缺能否延续的关键

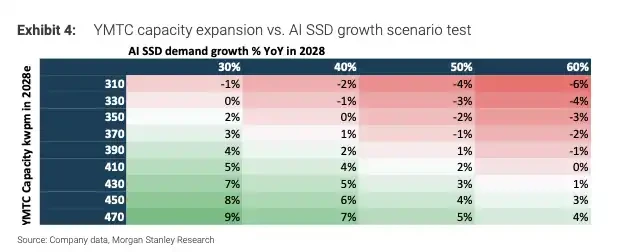

摩根士丹利的基线情景表明, 哪怕直至2028年, 要是人工智能相关的NAND需求依旧同比递增60%, 市场依然有可能存在大约5%的短缺状况。然而, 在长江存储科技有限责任公司产能扩充与其人工智能增长的组合情形下, 供需状况或许会从短缺转变为接近平衡甚至呈现过剩态势。消费者一端已然出现了部分订单被削减的情况, 手机以及个人计算机客户对于价格上涨的承受能力受限。这份报告实际抛出的问题并非固态硬盘会不会涨价, 而是人工智能需求是否强大到足以消化未来两年新增的供给。

你觉得, AI服务器对于NAND而言的需求增长之势, 它还能够持续多长时间? 要是2028年供应过剩的情况提前就到来了, 那么存储板块的估值所依据的逻辑, 它会不会完全发生改变? 迎请在评论的区域分享出你的看法, 点触赞、进行转发从而让数目更多的人能够看到这一关键的判断。

© 版权声明

文章版权归作者所有,未经允许请勿转载。