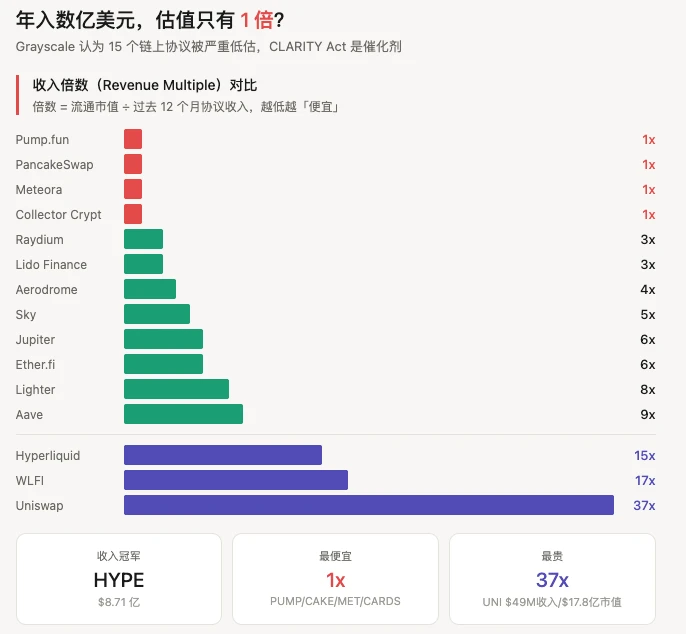

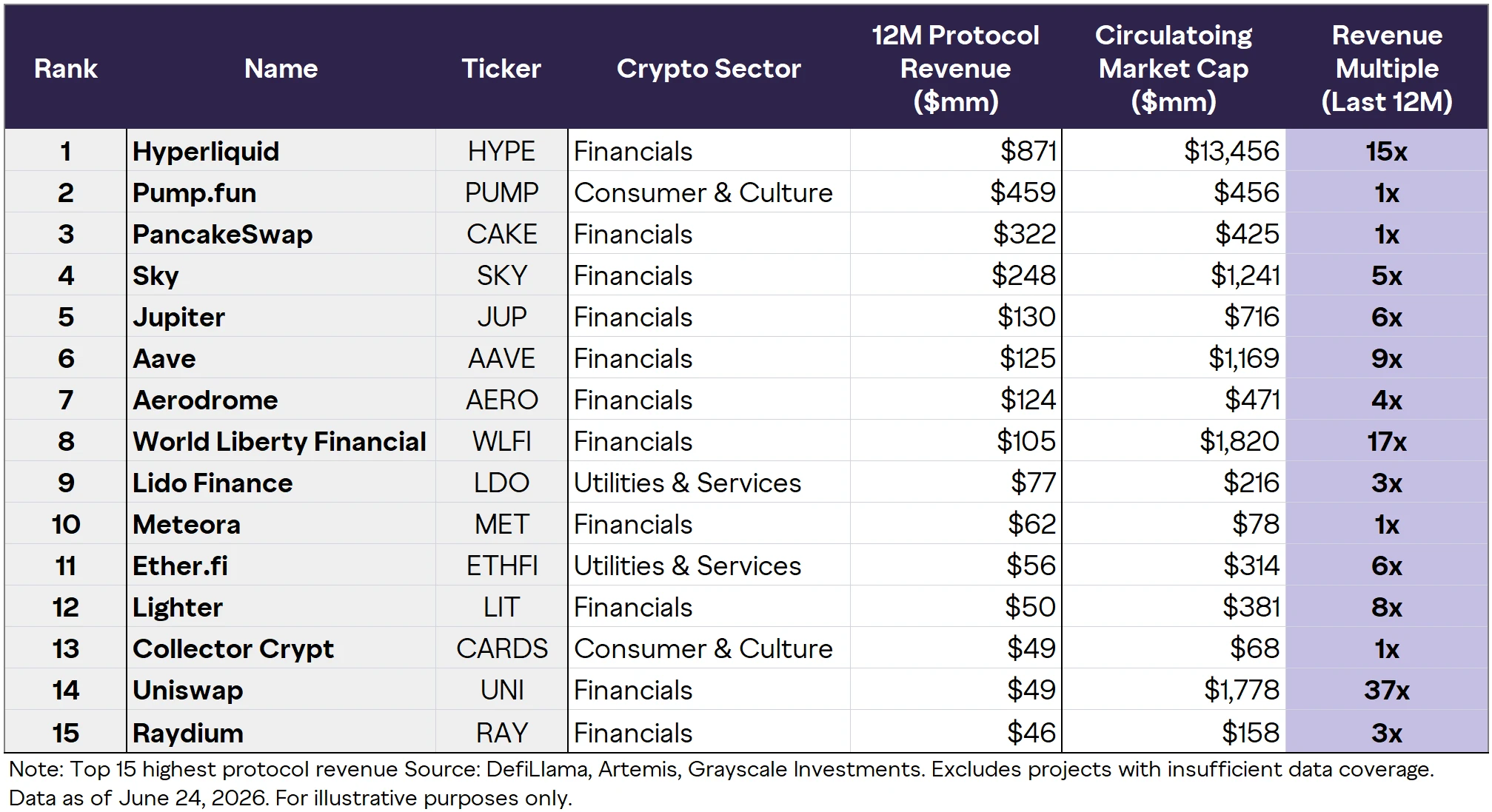

年收入数亿却只卖一年市值

在过往的一年时间里, 于链上协议收入排名处于前15名的情况之下,绝大多数应用的年收入倍数已然下降到了个位数, 其中有些甚至仅仅只有1倍。这所代表的含义为一个每年收入近乎5亿美元、几乎不存在运营成本的软件业务, 其市值仅仅等同于一年的收入。要是放在传统金融市场当中, 如此这般的数据会马上引发价值投资者的关注。就好比Pump.fun的收入对meme币投机有着高度的依赖, 当情绪发生转向的时候交易量有可能瞬间就消失不见, 然而即便处于这样的状况下, 1倍估值依然会让人对市场是不是忽略了真实现金流产生怀疑。

这些协议为何被低估

大部分处于区块链上的协议的运营所需花费没那么多, 要是从用利润或者现金流去进行衡量的角度来看, 它们看上去同样具备价格优势。就拿Aave来说, 它在本质上类似是一家无需许可的处于链上的银行, 获取存款人与借款人之间所存在的利差, 再加上手续费以及稳定币GHO的收入。要是运用金融科技公司的可作比较的估值倍数来计算的话, AAVE其公允价值大概在80到100美元, 然而一直到研报发布的时候其交易价格仅仅大概是75美元。这样一种存在低估的状况体现出市场对于不可持续收入的一种折扣, 不过也有可能意味着存在机会。

监管法案是催化剂

Act法案, 也就是全称数字资产市场清晰化法案, 如果下月通过, 就会把传统金融的监管框架引入加密资产。这对链上金融协议而言是重大利好, 因为监管规则明确后, 机构合规摩擦会降低, 进而链上活动跟总锁定价值, 也就是TVL将会增长。而收入前15的协议几乎全都与金融用例或者密切相关的基础设施挂钩, 像预言机和质押。这些协议将会从预期增长的链上交易活动里大幅受益。

谁在榜单里

榜单里涵盖BNB Chain上规模最大的DEX, 其业务分布于AMM交易、流动性挖矿、预测市场等多条业务线, 相较于Pump.fun, 其收入来源更为分散, 亚太地区用户基础稳固。此外, Base链上TVL以及交易量最大的DEX, 运用ve(3,3)代币经济模型并加之以集中流动性, 乃是L2生态的流动性枢纽。另外, 链上最大的借贷协议Aave在另一份研报里进行了详细的现金流折现分析, 这在加密行业属于方法论突破。

估值差异背后的结构问题

展现出与特朗普家族政治关联以及市场能见度的协议, 其估值清晰可谓显著偏高, 这所反映的并非是基本面产出, 而是更多其他情况。此这般状况呈现出一个长久存续的结构性问题: UNI持有者所支付的溢价, 主要在于治理权以及未来会把协议收入分配给代币持有者的期权价值;并非像传统认知那样基于当前的现金流。与此同时, 代币价值回流的诸种机制彼此各异, 其中涵盖了回购、代币销毁、手续费返还、质押奖励这些形式, 并且每种机制对于持有者的价值传导效率存在差异, 并非一致。

投资者需独立判断

所描绘的图景着实值得予以关注, 然而需加以警惕, 这家公司自身便是加密资管公司, 其商业模式乃是构建于投资者增添对这些资产的敞口之上。在当下这个risk – off的宏观环境之中, 链上协议的估值遭到了进一步的压缩, 而这属于一种罕见的、基于基本面的加密投资论点。但这究竟是否意味着底部, 抑或是市场恰当地为自身所察觉到的风险进行定价, 每一位投资者都必须自行去回答。对追踪Act法案的那些人而言, 所要关注的信号并非仅仅是法案自身有没有通过, 而是在其通过之后的几周时间里, 机构资金究竟有没有实实在在地流入到这些协议当中。

最后提一个问题, 你觉得链上协议的低估值, 是市场出现错杀的情况, 还是潜藏着不可持续的风险呢? 欢迎于评论区分享观点, 点赞并且转发, 以使更多人能够看到!

© 版权声明

文章版权归作者所有,未经允许请勿转载。