当下,不少玩DeFi的老用户察觉到,往昔动不动就能有年化几十乃至上百的收益,如今基本都没了。更为令人苦恼的是,纵使留存着表面上还不错的收益率,然而一旦将黑客攻击、稳定币脱锚这类风险考量进去,实际上最终到手的回报,说不定还比不上直接去购买银行理财呢。这般风险收益比的失衡状况,正使得大量普通散户被劝退。

代币激励曾是DeFi唯一的发动机

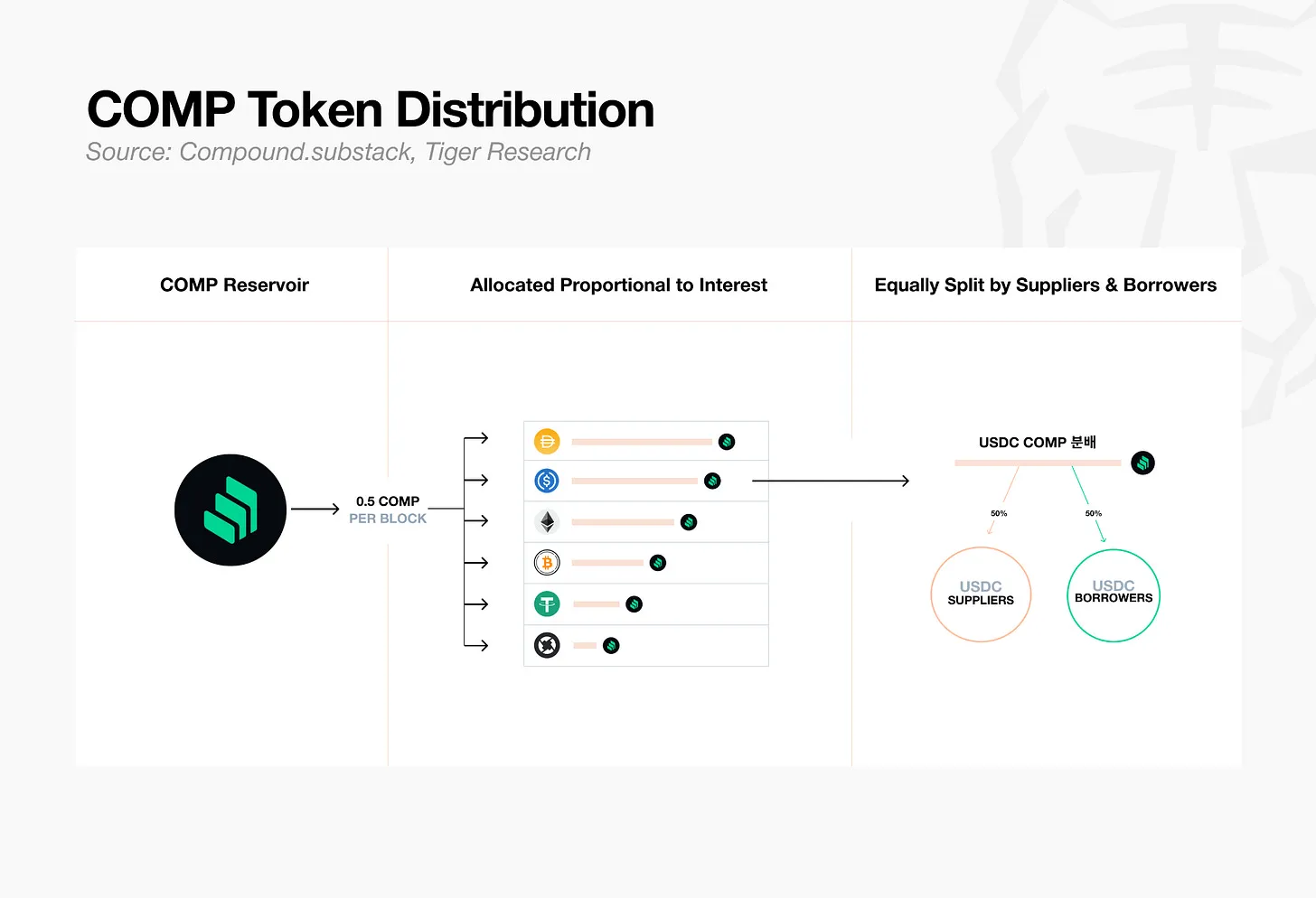

跨越2020年直至2022年的这个区间之内,DeFi市场差不多相当于是完全依靠项目方所发行的代币来进行驱动的。诸如Uniswap、Compound、Aave等这类头部协议,凭借着向用户去分发治理代币的方式,快速地吸引到了高达数百亿美元的流动性。在彼时市场状况下,一旦有一个流动性挖矿项目上线,其头矿年化收益常常是会超过1000%,这样一种疯狂态势致使无数散户通宵达旦地去抢挖。

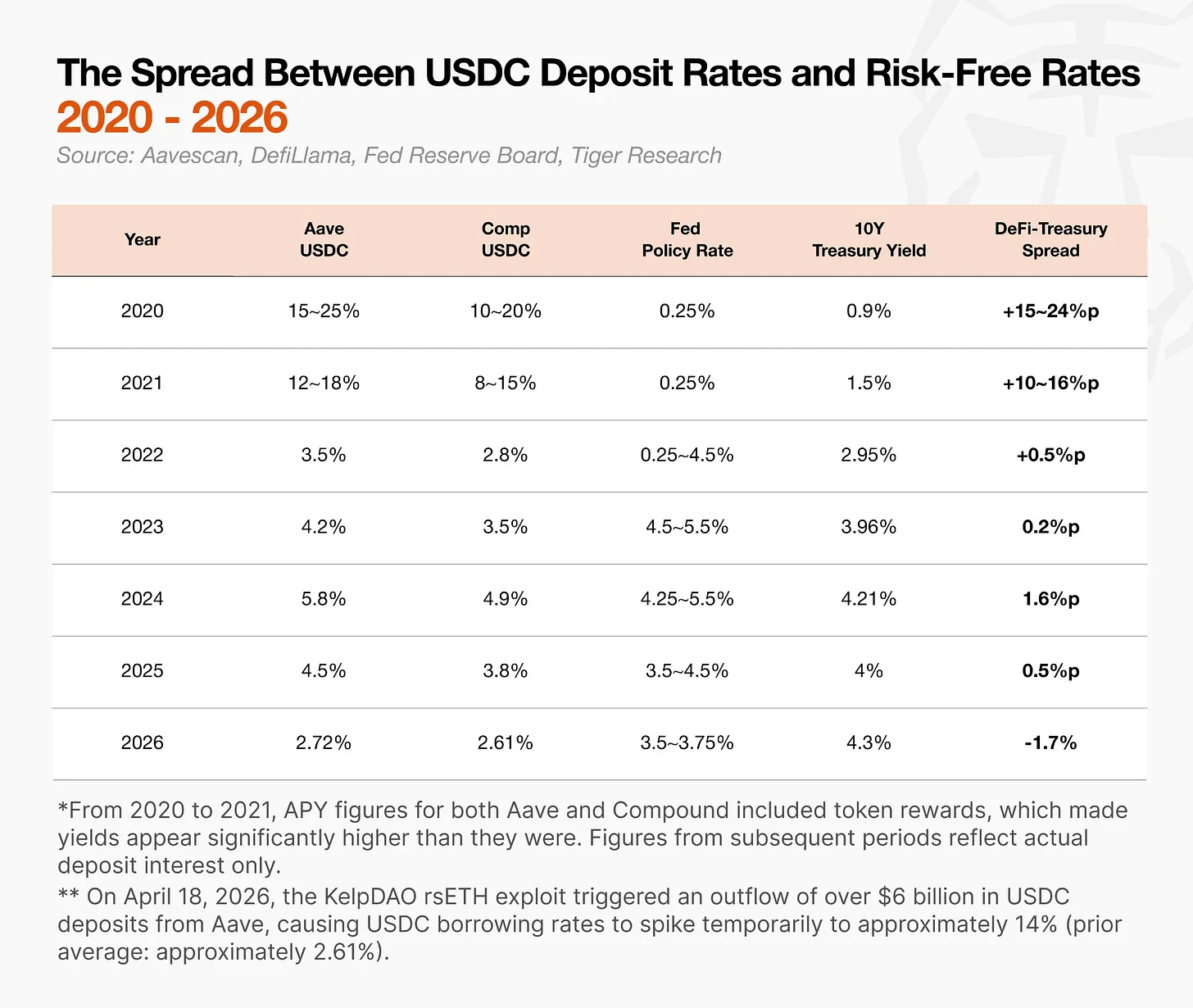

但是,这种模式的本质乃是寅吃卯粮,绝大多数协议的收益并非源自真金白银的手续费或者利息,而是依靠接连不断地增发代币来维系虚假繁荣,依据Dune Analytics的数据表明,在2021年,有超过80%的DeFi协议,其实际收入没办法覆盖代币激励成本,当同类项目变得越来越多,新增资金跟不上的时候,这套模式的结构性缺陷就彻底暴露出来了。

Curve的投票权垄断敲响警钟

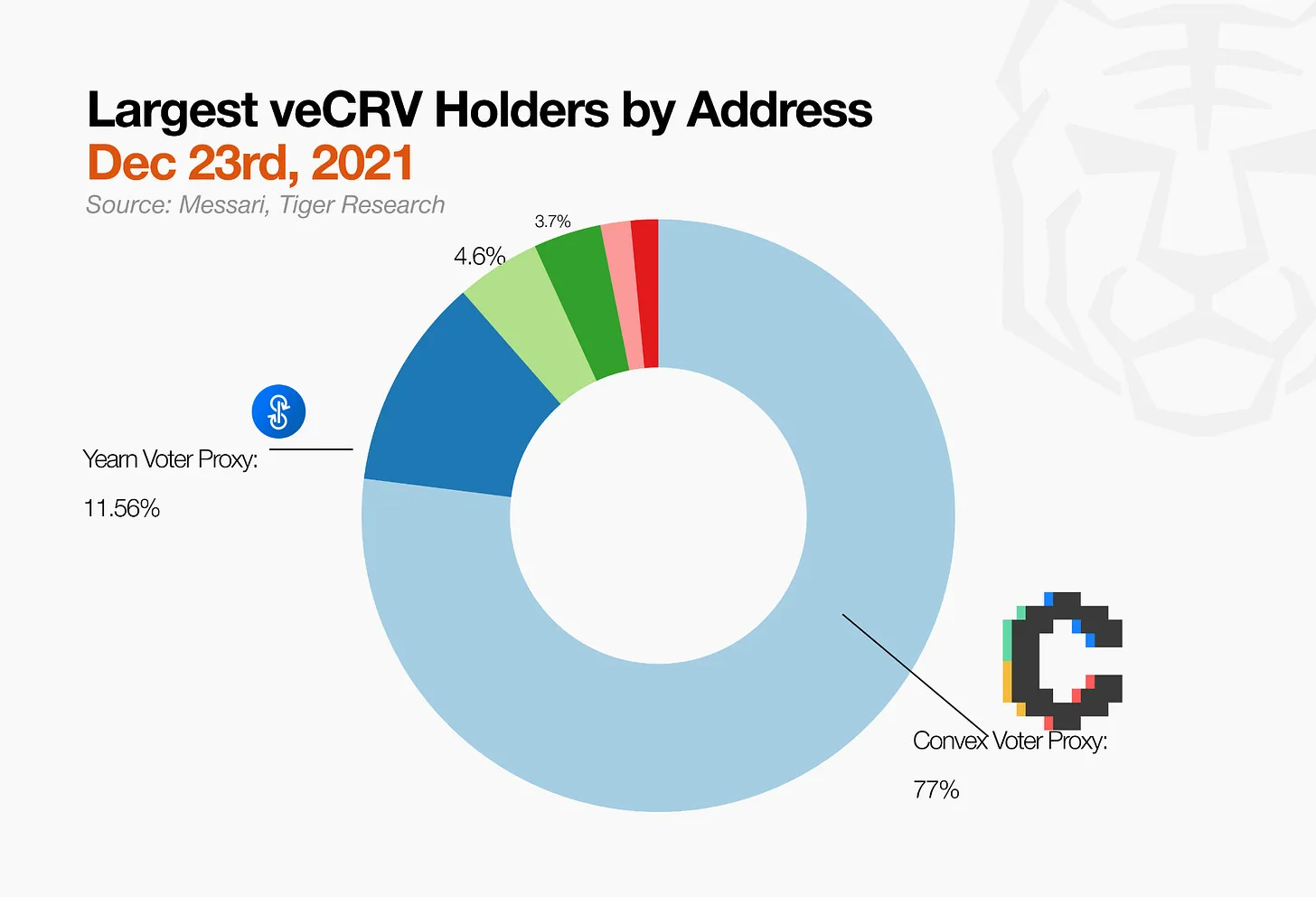

最开始的时候,Curve仅仅是一个稳定币用于更换交易的平台,其手续费所获取的收益实际上是颇为稳定的。然而,在veCRV模型被推出之后,情况就完全地变了味道。用户必须通过锁定CRV这一代币才能够获取到参与投票的权利以及收益的额外增加部分,这样的情况就促使了Convex、StakeDAO等元协议的产生。它们帮助散户群体收集并且锁定CRV,凭借更高的收益当作筹码以此来集中地收拢投票的权利。

截至2022年末,排在前面的五个地址把控了超过40%的veCRV投票权,这证实了DeFi治理权自身就是能够进行集中变现的产生利息的资产,更为关键的是,那些借助外部激励吸引而来的流动性是极为脆弱的,一旦其他协议给出更高的收益,资金便会在几个小时内全部撤走,这类追逐利益的资本从来不是真正的生态建设者。

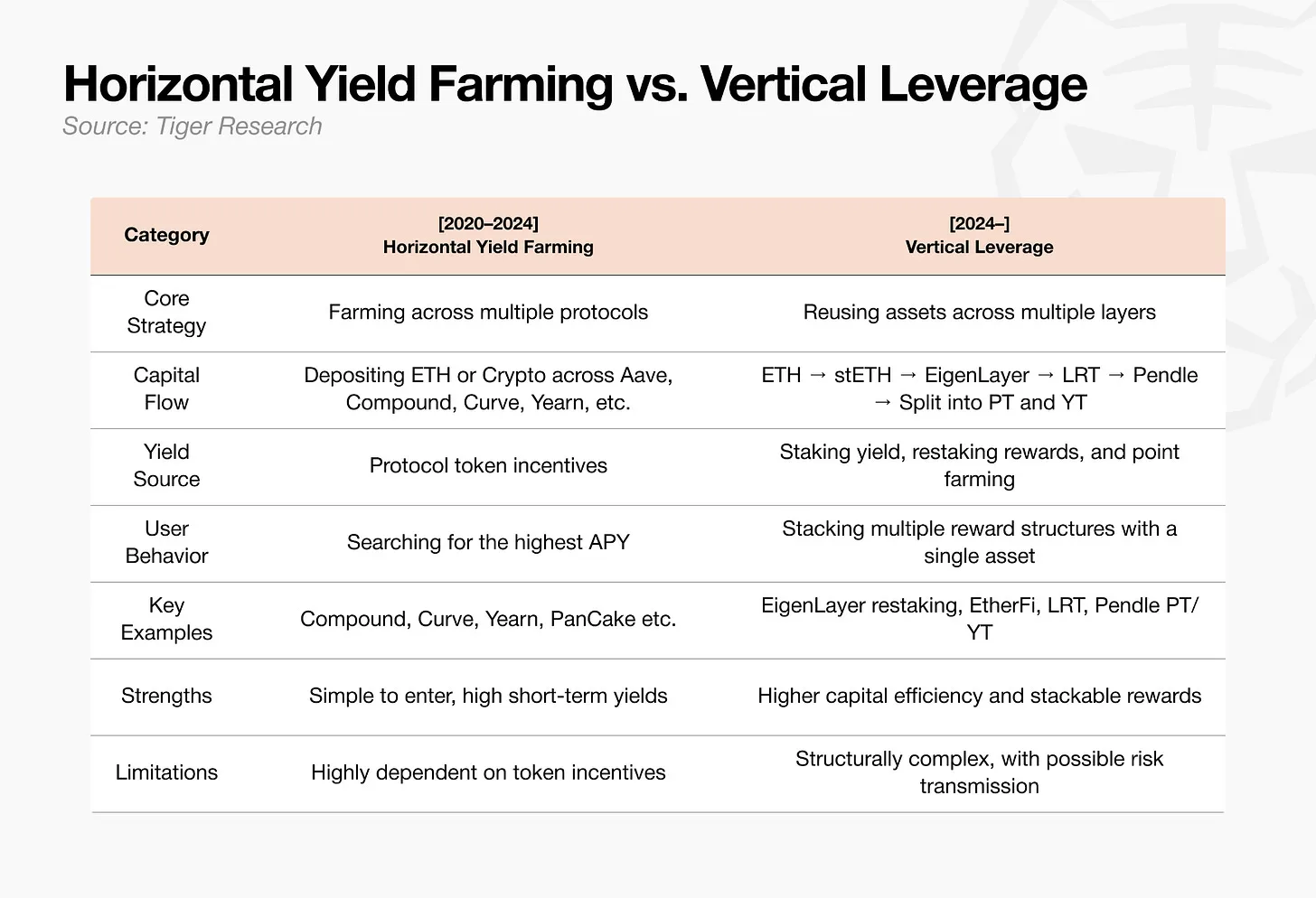

挖矿策略从横向套利转向纵向叠加

2020年至2021年期间的流动性挖矿,属于典型的那种横向套利情形。资金如蝗虫一般,在SushiSwap、PancakeSwap、Bancor等协议之间,进行快速地流动。它会朝着收益高的地方,迅速地冲过去。当时,甚至存在专业的矿工团队,利用脚本达成了毫秒级别的资金迁移。单个账户每一天能够操作上百次。

但在2022年以后,市场风向发生了彻底的转变,当单一挖矿收益下降到个位数时,资本转而追求单一资产的纵向收益叠加,比如拿质押以太坊的stETH再去进行循环质押,将流动质押衍生品再投入到不同的DeFi协议中,或者通过购买收益所有权代币YT来增加挖矿杠杆。即使完全不了解底层机制,买入YT也成为了一种同时运用时间杠杆和资金杠杆的主流策略,行业打法从广泛布局转变为聚焦单一标的、进行多层叠加复利。

RWA带来真实收益的底层革命

当前,现实世界资产赛道规模已然攀升至数千亿美元,贝莱德、富兰克林坦普顿、KKR等资管巨头纷纷进入该赛道,它们与Ondo、Securitize等链上发行平台携手合作,加快推进美国国债、私募基金、私人信贷的代币化进程,不同数据平台统计口径稍有不同,但无可否认的是,生息稳定币早已走出小众试验阶段。

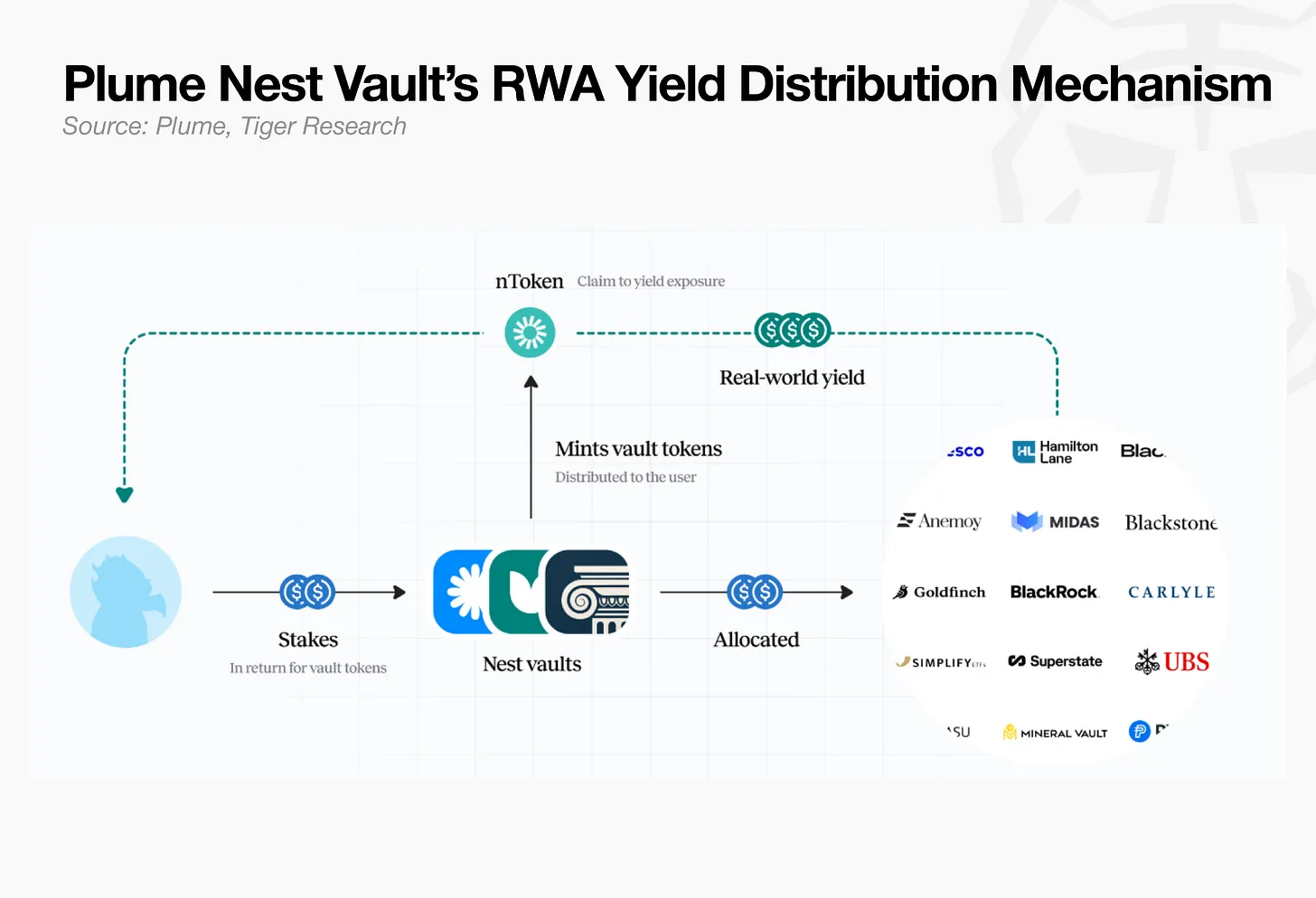

然而,仅仅是让货币市场基金登上链,这并不构成核心优势。真正具备价值的是,那些原本作为现实世界资产工具的基础金融产品,正因如此,它们正转变成为链上金融稳定的底层组件。就以Ondo Finance来讲,它所推出的USDY,是以代币化的美国短期国债作为底层资产,并且持续创造着真实的美元收益。旧式DeFi借此来获取流动性持续发展,靠的是代币激励这块临时电池,而RWA赛道凭借资产自身的内生现金流,达成了流动性的长效沉淀。

机构入场倒逼基础设施全面升级

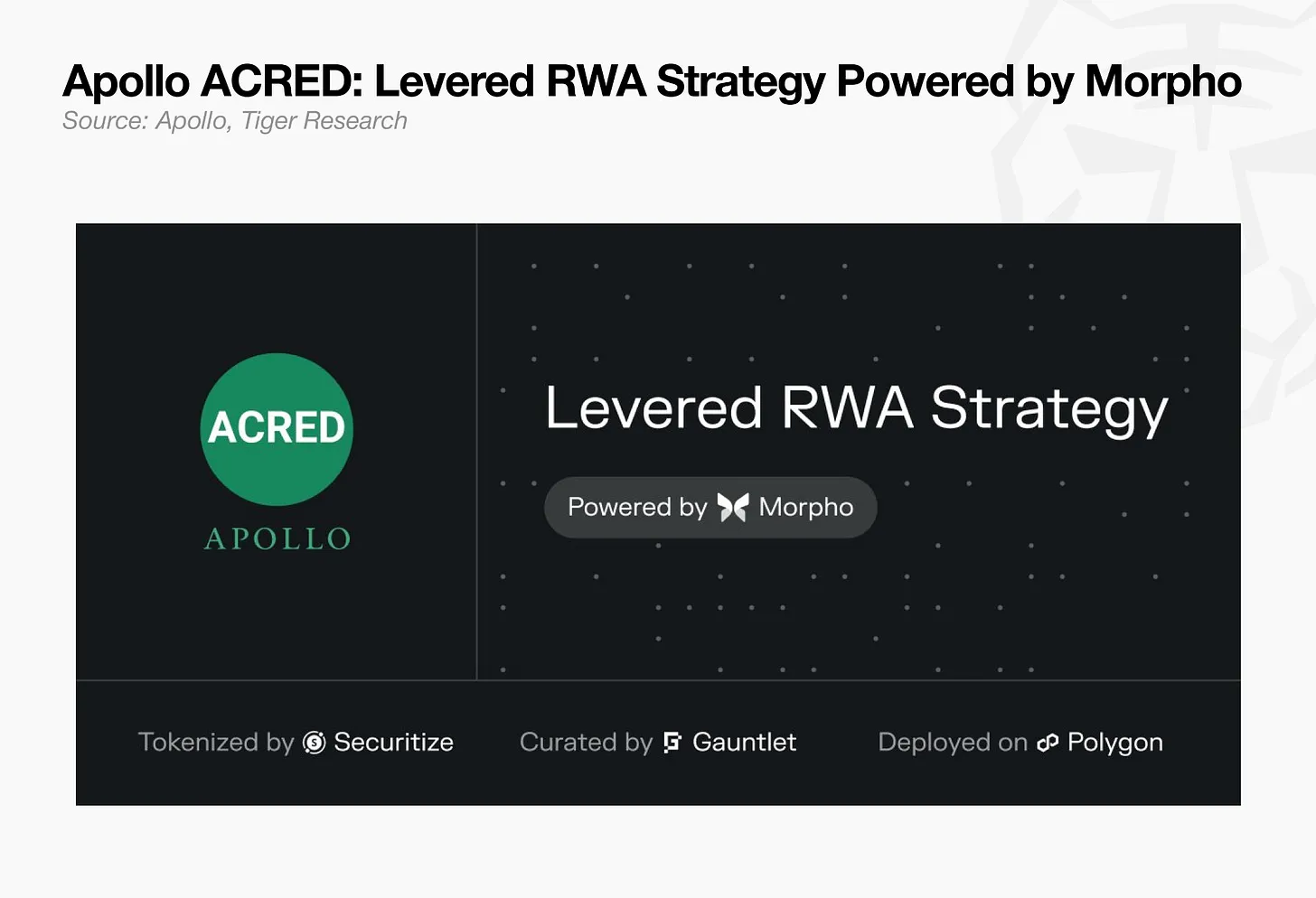

对于机构来讲,单单把资产进行上链登记是远远不足够的,它们所需的是覆盖发行、合规、分销、收益产品化的全链路基础设施,就拿Plume Network来说,智慧树投资已在其链上发行14支代币化基金,阿波罗全球管理落地了5000万美元的信贷策略,并景顺也迁移过来63亿美元的高级贷款策略。

更关键的是,机构资产上链之后,能不能充当抵押品,能不能支持借贷,能不能释放流动性,这才是实实在在的考验。只有这些资产能够成为链上金融可用的底层原料时,它们才真正融入DeFi生态。当下多家合规托管机构和审计公司正在一同制定代币化资产的抵押品标准框架,这会是未来两年的关键战场。

市场分化后散户还能做什么

如今,好多人对加密市场持看空态度,这不仅是由于安全漏洞频繁出现进而引发,更为关键的是短期的高收益已然完全消失不见,而且市场经济领域缺少全新的可供讲述的情节以及能够推动增长的催化因素。然而,要是用心去观察,则会发觉,市场已然分化成为更为精确细致的垂直赛道:借贷、稳定币、RWA、再质押、链上信贷一类的。早些时候,看起来有些疯狂的创新试验举措,正一步一步地演变成能够持续存在的底层架构。

把精力花在理解不同类型的真实收益上,有国债代币化的稳定票息,有链上信贷的利息差,还有再质押协议的安全验证收益,这对于普通散户来说,比盲目追逐已经不存在的超高收益要好得多,这些赛道尽管年化可能只有5%到15%,但风险可控得多。

你认为,往后的两年时间当中,那种平凡普通的散户,究竟是更加适宜把钱财存进RWA类稳定币产品以获取利息呢,还是持续在那些小众的新协议里去搏取高收益呢,欢迎在评论区域分享你自身的看法,并且也千万不要忘记给它点赞以及转发出去,从而让更多的朋友能够看到这一篇分析。

© 版权声明

文章版权归作者所有,未经允许请勿转载。