近期,一份引起业内关注的报告出现了,该报告是针对链上原油市场以及CME期货市场的微观结构分析。这项研究进行了对比,对比的对象是XYZ平台的CL永续合约和芝加哥商品交易所的CLJ6合约,结果发现两者在流动性方面存在极大差距很悬殊。对于普通投资者来讲,链上交易看上去门槛是很低的,然而机构级订单的滑点成本有可能达到传统市场的20倍那么高。

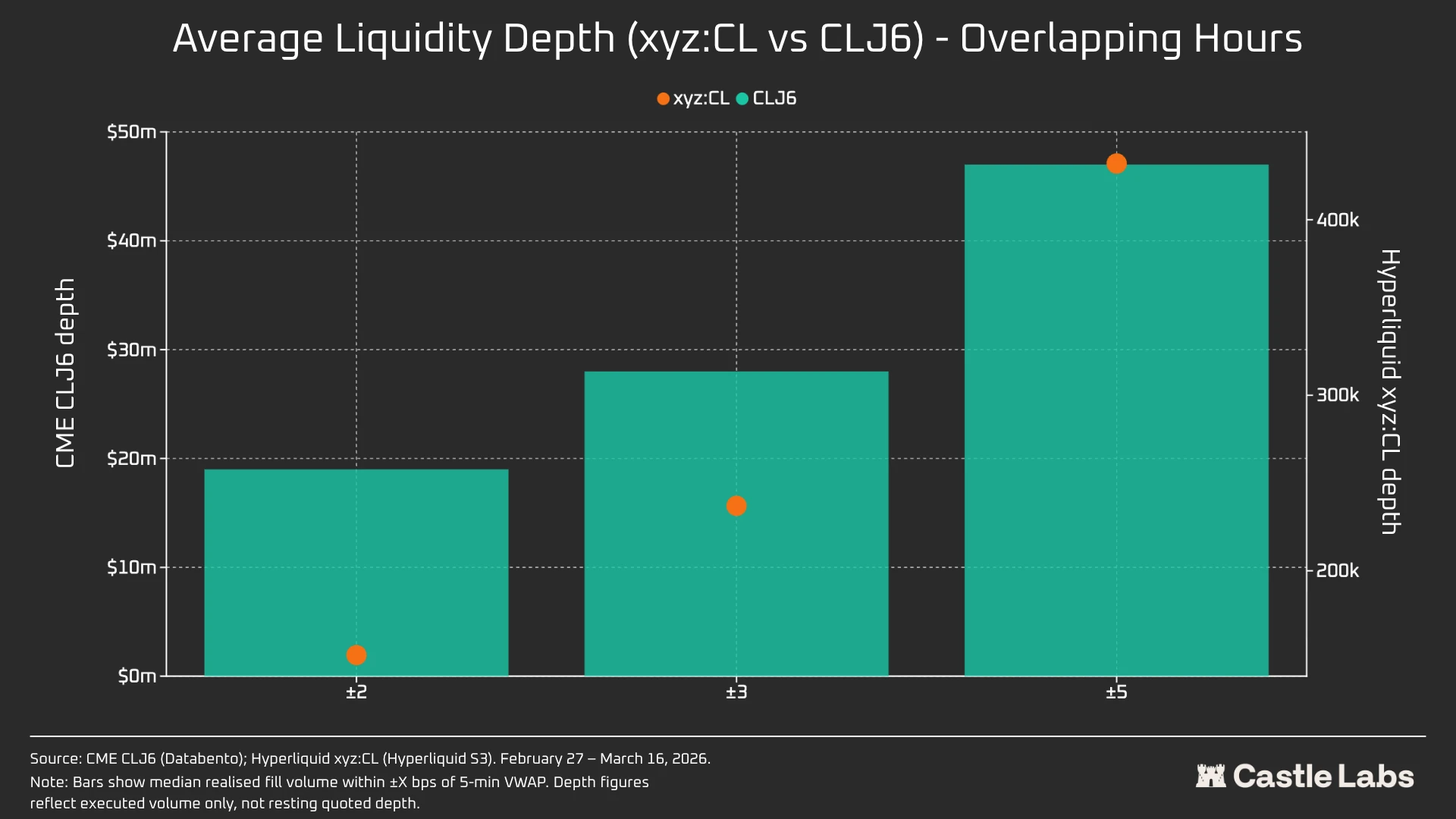

工作日流动性对比 链上深度不足CME百分之一

研究选定了工作日跟CME交易时段相重叠的5分钟窗口,以VWAP中间价作基础,统计了正负2个基点范围里的成交美元交易量,统计了3个基点范围内的成交美元交易量,还统计了5个基点范围内的成交美元交易量。所有深度数据都表明是显性流动性,也就是在特定基点范围之中实际出现的成交量,并非订单簿上挂着的静态深度。结果展示出,XYZ平台之上的CL合约流动性深度平均少于CLJ6合约的1%。

就具体情况而言,于正负5个基点的范畴里,CME的流动性深度为链上市场的109倍。这传达出一种状况,即当交易者打算在链上实施一笔规模稍大些的订单之际,极有可能会直接打破多个价位的挂单状态。虽说链上市场的中位交易规模仅为543美元,然而对于超过100万美元的机构订单来讲,当下的链上成本是全然无法被接受的。

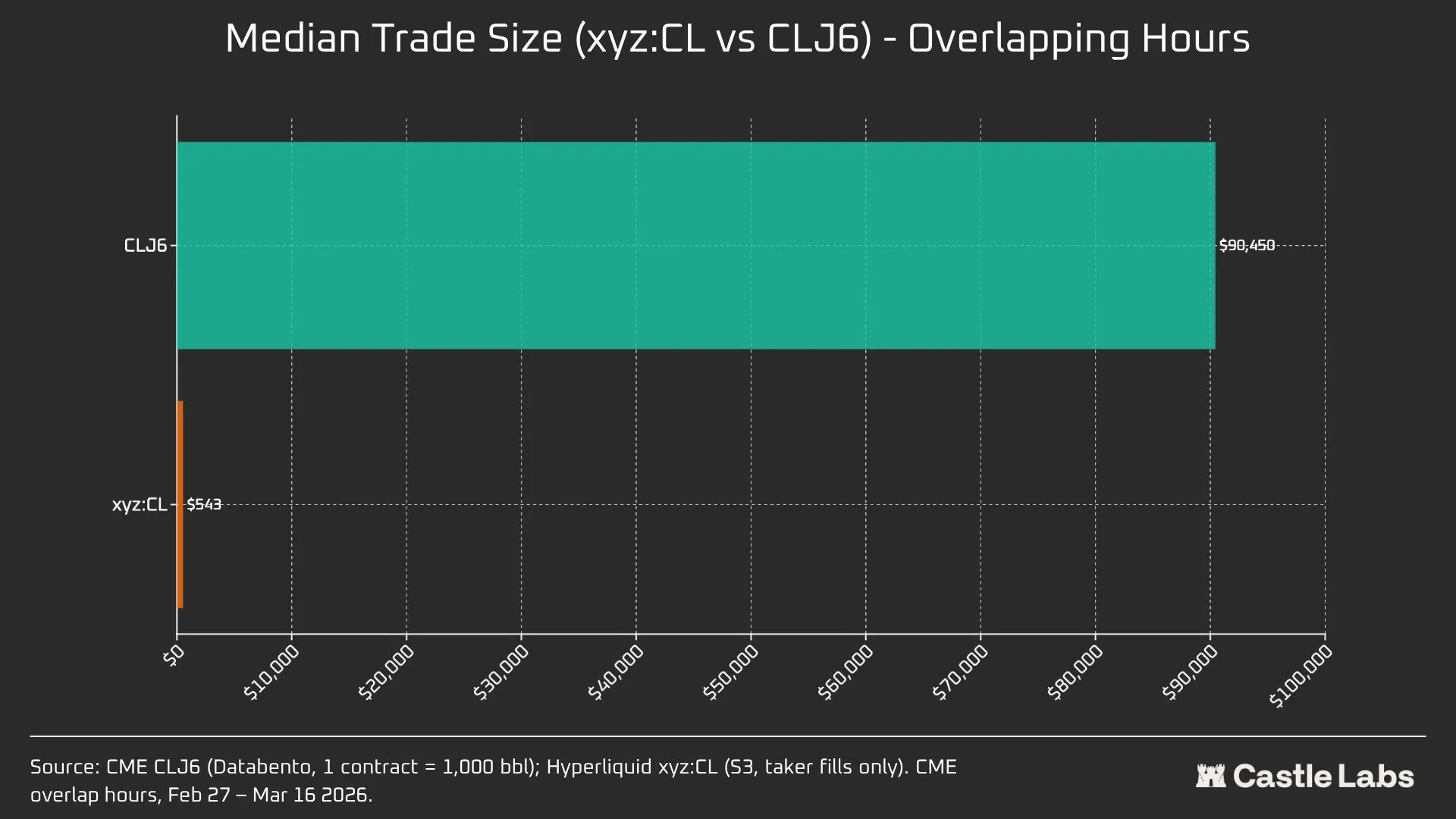

中位交易规模相差166倍 用户群体明显分化

报告对两个市场中位交易规模的数据做了统计,,XYZ平台上CL合约的中位交易规模是543美元,CME的CLJ6合约的中位交易规模却高达90450美元,二者相差166倍。这个显著的差距极为直观地显示出两个交易所所服务的全然是不同层次的用户群体。链上市场当前以散户作为主要构成,单笔交易金额相对较小。

需要注意的是,尽管链上市场之中位交易规模极小,然而报告预估,伴随传统投资者对于加密货币市场接受程度提升,将会有更多资金转移至链上。到那时,商品市场的中位交易规模极有可能迎来一个转折点,逐渐朝着传统市场靠近。不过,这个转变是需要时间的,其前提条件是链上流动性获得实质性的改善。

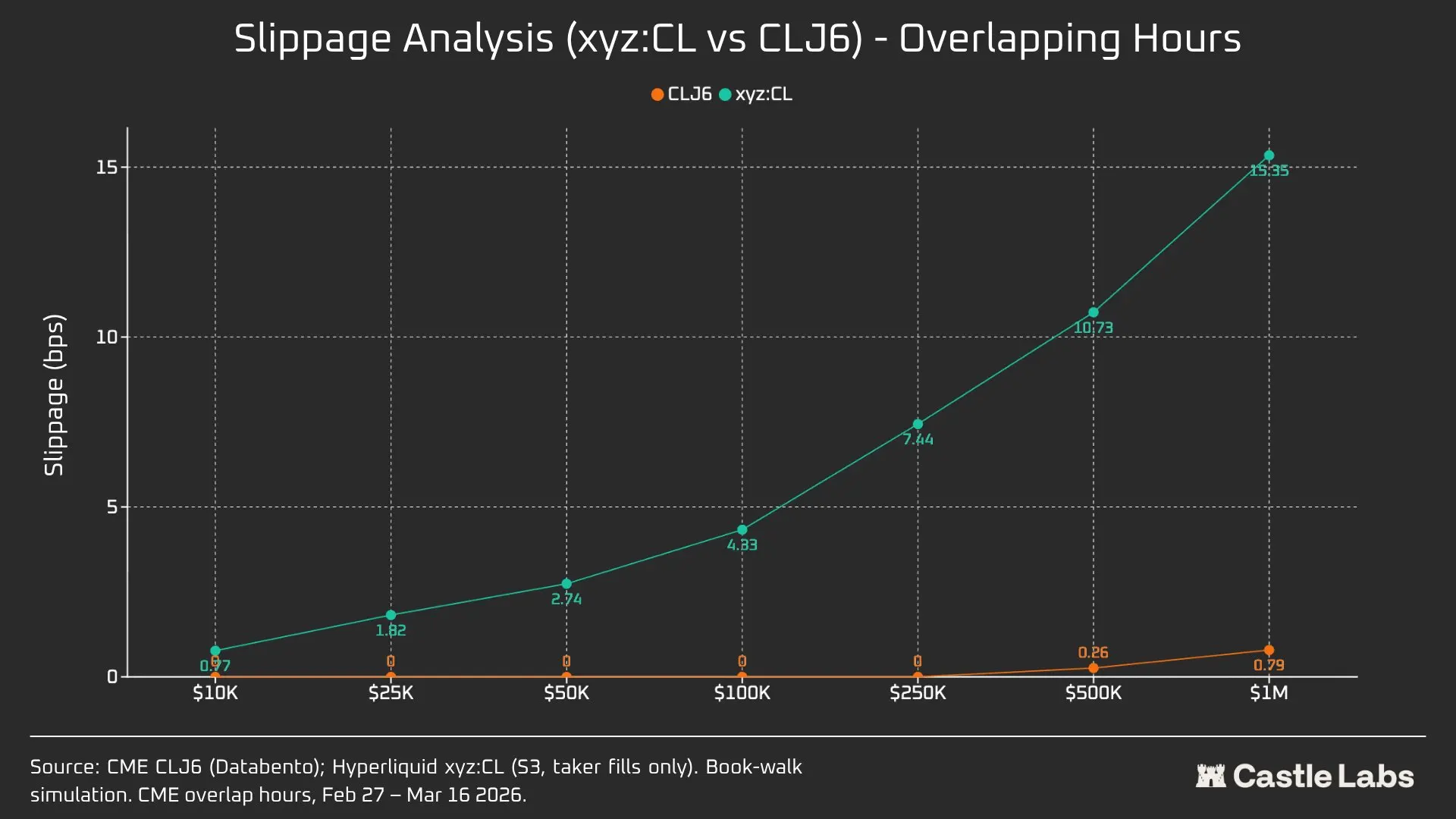

订单规模模拟 10万美元成为分水岭

要更清晰地将不同规模订单的执行成本呈现出来,研究团队开展了订单模拟,其订单上限处于从1万美元至100万美元不同范围。在订单规模是1万美元之际,CME的交易者根本不存在滑点情况,并且XYZ用户的滑点中位数也比1个基点要低,仅仅是0.77个基点。这样一个级别的滑点,对大多数散户而言差不多能够忽略不计。

不过,当订单规模攀升至10万美元之际,情形出现了显著的改变。这时,XYZ用户的滑点中位数提升到了4.33个基点,已然快要接近5个基点的临界值。然而,CME那边依旧不存在滑点。需要留意的是,10万美元这个规模实际上已然超出了CME市场的中位交易规模90450美元,这表明在传统市场当中10万美元的订单仍旧属于常规的操作行为。

百万美元订单滑点相差20倍 链上暂无法承接机构需求

订单规模达到 100 万美元之际,差距更是被进一步拉大,XYZ 平台滑点中位数达 15.4 个基点,CME 却仅为 0.79 个基点,链上滑点大概是传统市场的 20 倍,此数据证实当下链上原油市场根本没有处理机构级订单的能力,任何超出一定规模的资金进入都会带来巨大执行成本。

不过报告也表明,鉴于链上市场现有的平均交易规模自身并不大,平台完全能够在不出现滑点的情形下给用户提供同样质量高的服务。至于CME这一方,订单大概在50万美元周边的范围才开始有明显的滑点呈现。这意味着两个市场在能够有效承受的订单等级方面存在着本质上的不同,链上市场还需要很久的时间去积累。

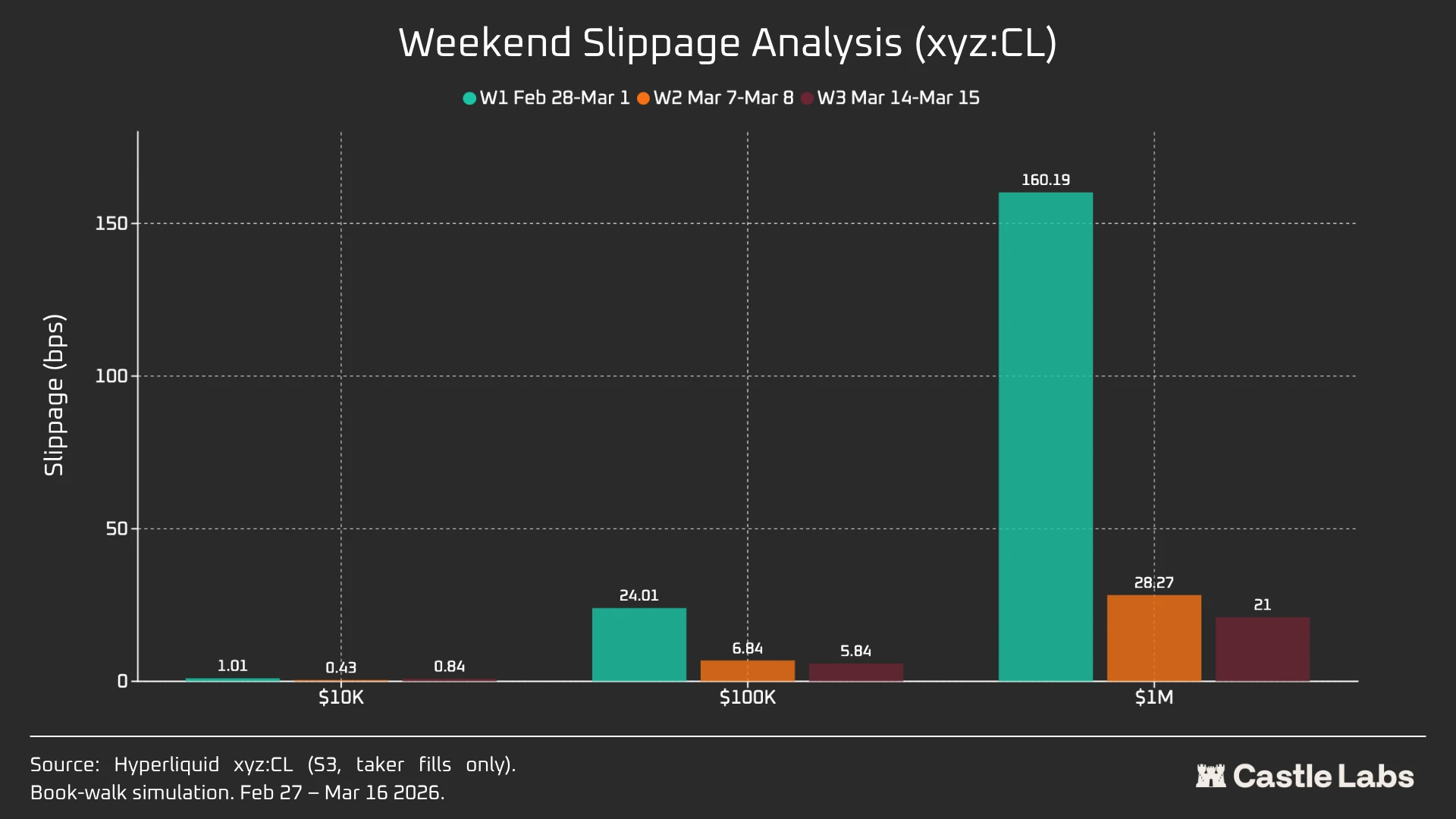

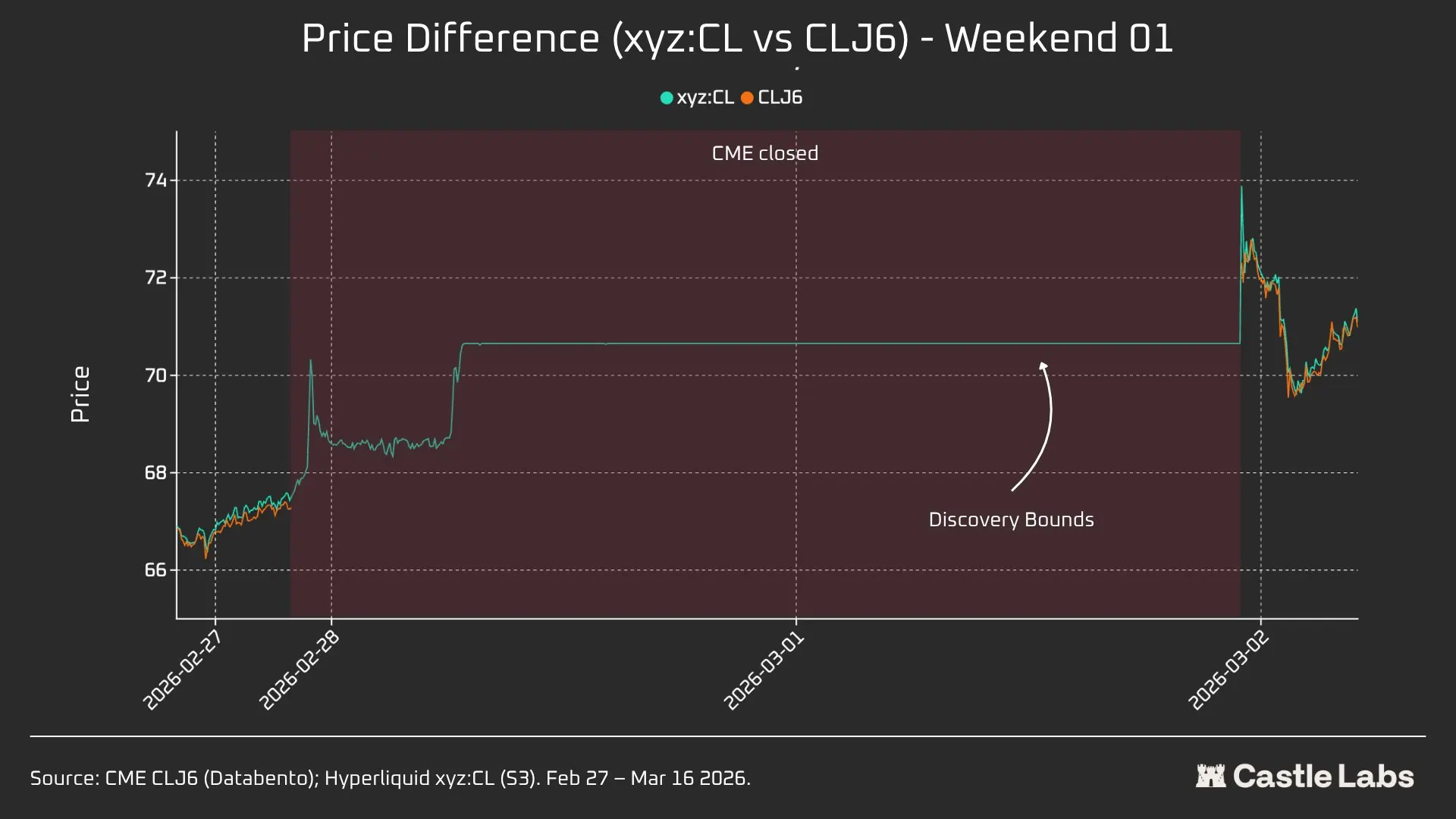

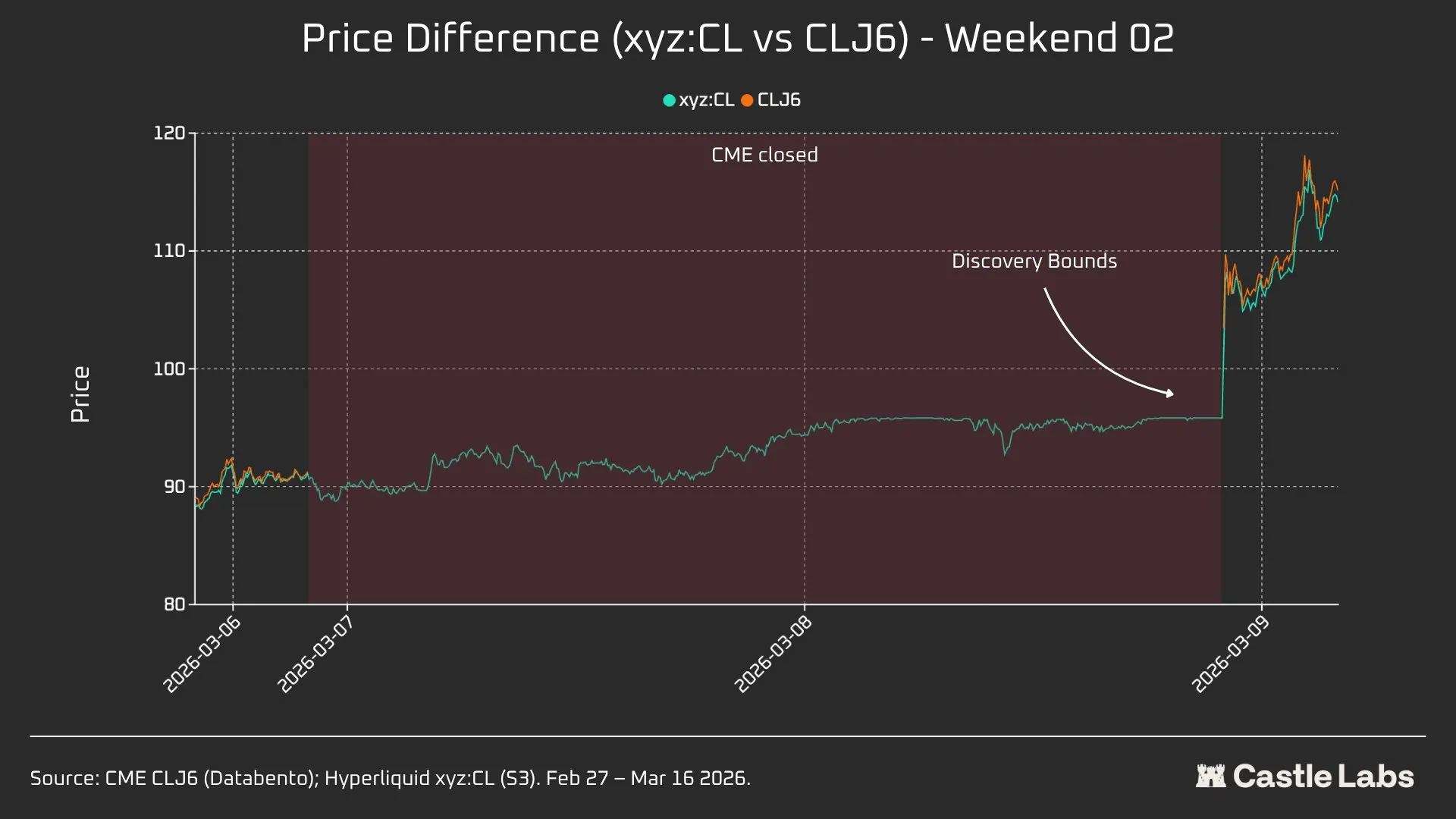

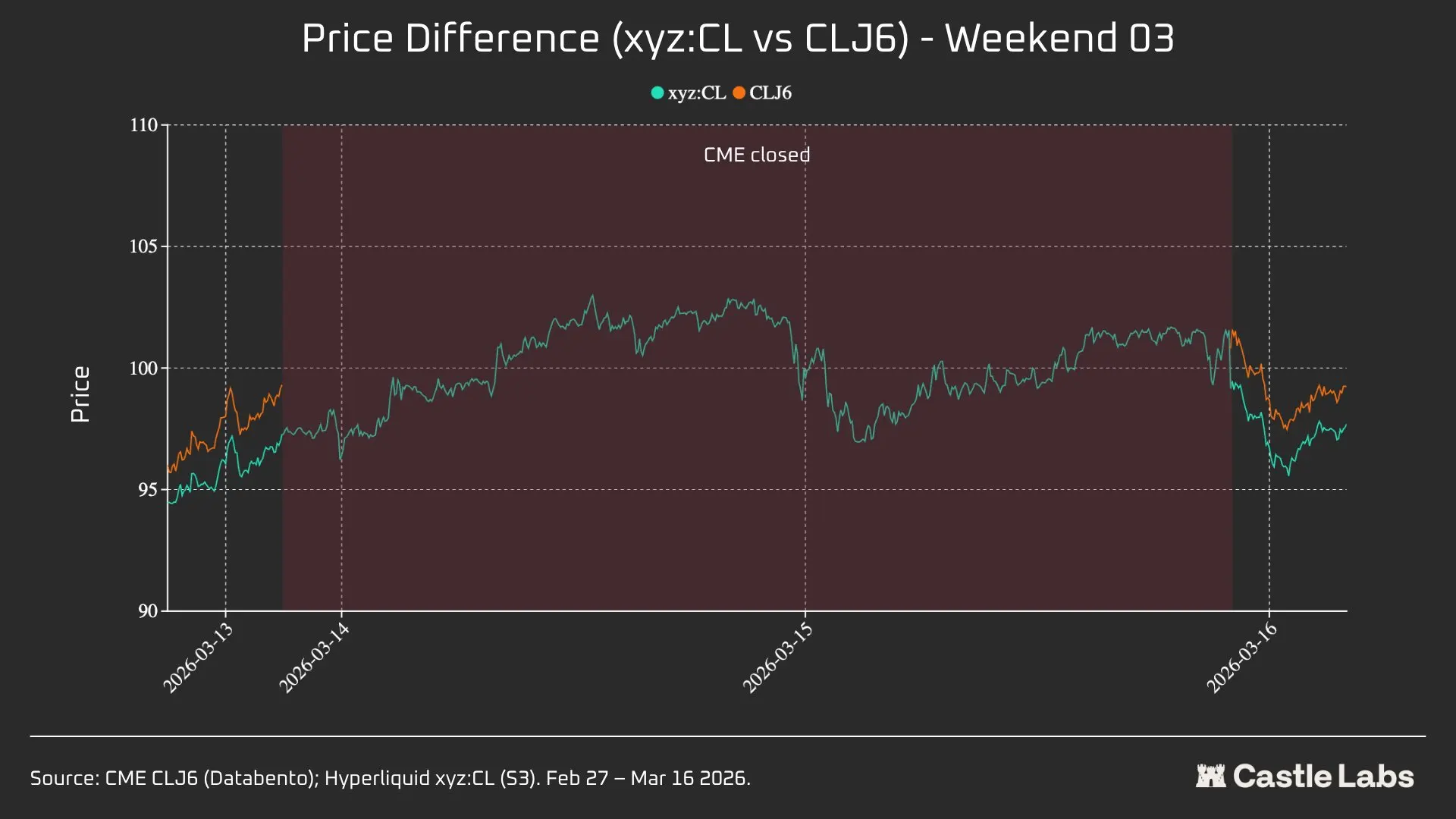

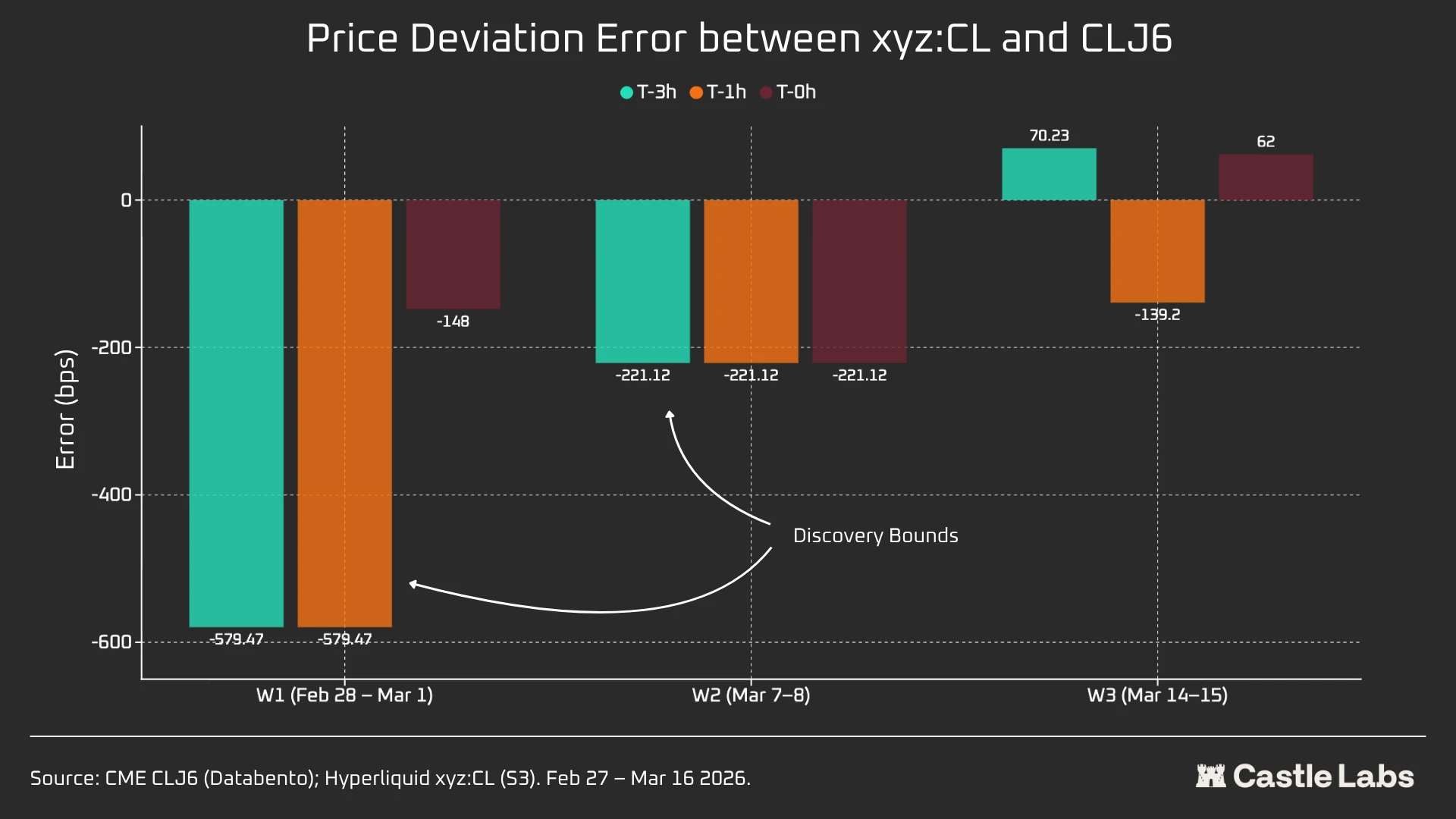

周末市场出现结构性变化 价格发现能力逐步增强

报告对三个周末的数据做了分析,这些数据涉及XYZ平台在CME休市时的运行状况,第一个周末,因限定于价格区间机制,其价格发现能力为最弱,到第三个周末,于相对平静的市场环境里,链上市场已能够较可靠地去预测CME周一开盘的方向,这表明市场正历经结构性变化。

实际去看,第三个周末之时,CME开盘开启之前3小时的预测误差大约是正70个基点,1小时的预测误差大约是负139个基点。尽管误差依然是留存着的了,不过相比较于前两个周末而言已经是有着显著的改善情况。这是因为周末开放交易致使链上市场能够借助内部价格发现机制,而并非是全然依靠外部参考价格。对于那些在周末需要获取原油敞口的交易者来讲,这个功能是具备相当价值的。

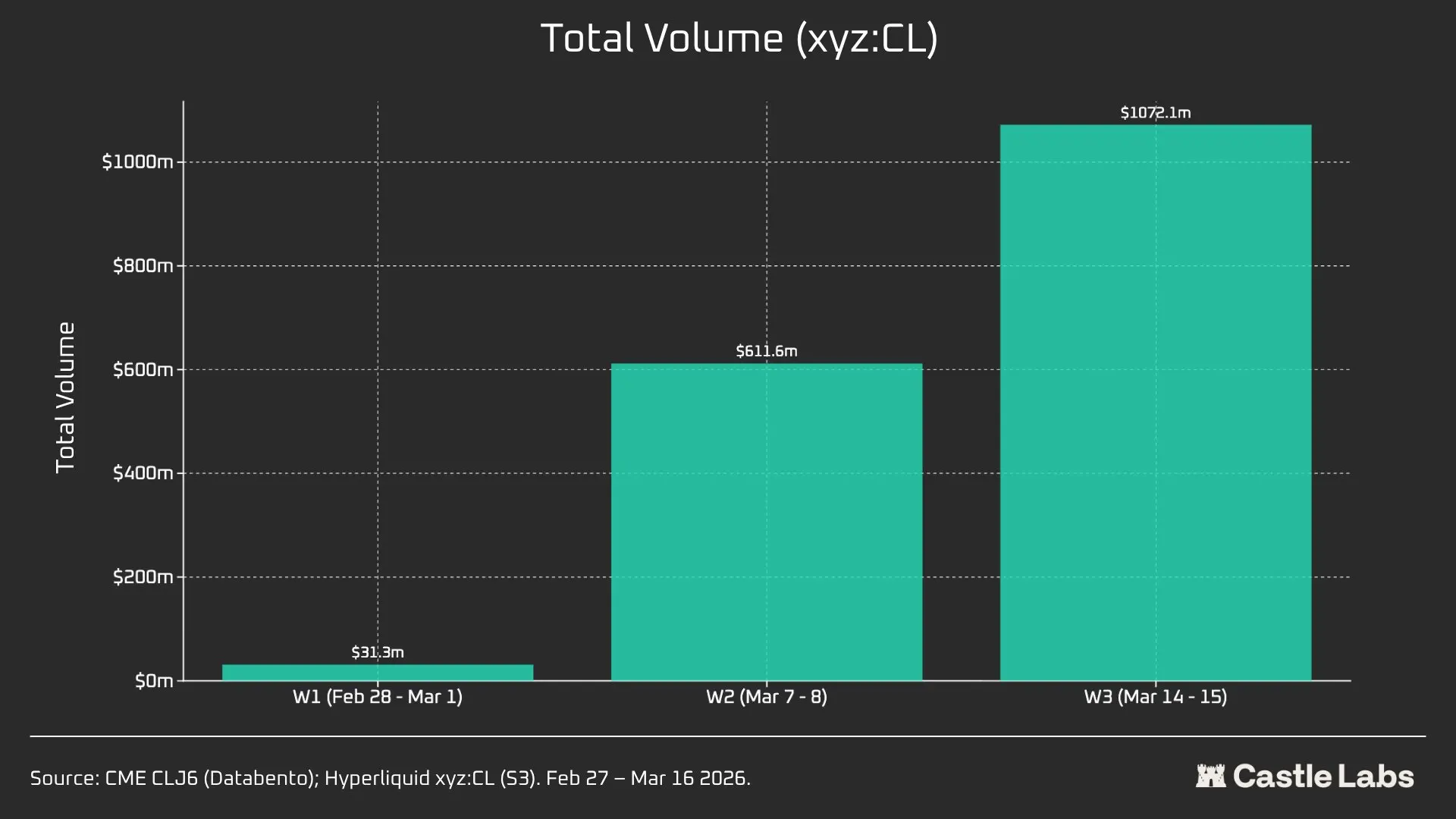

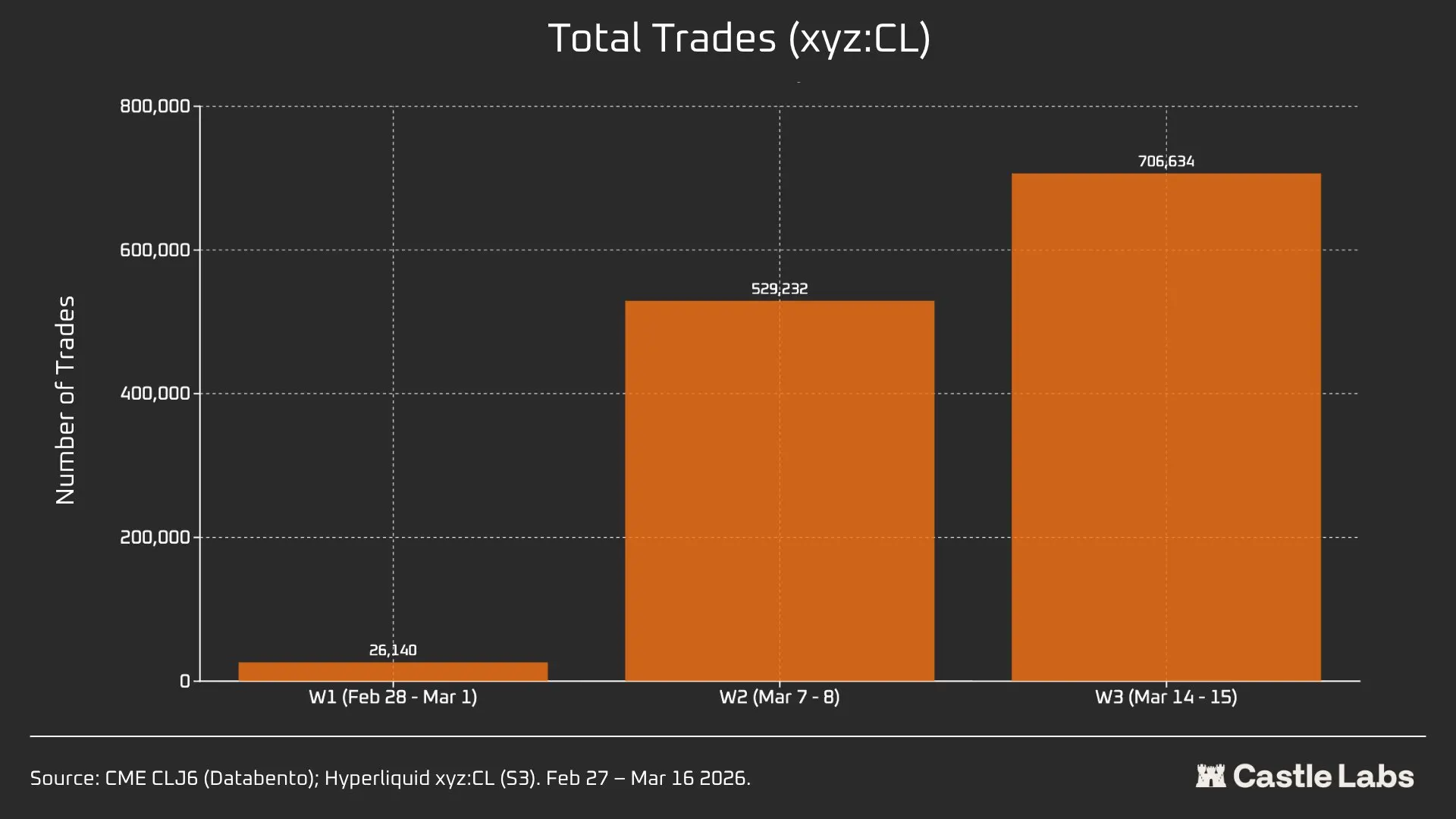

三周交易量突破十亿美元 机构资金可能正在流入

剖析整体交易数据,XYZ平台的CL市场,于三周之内,总交易量由3100万美元攀升直至超过10亿美元,增长幅度超越30倍。这般快速增长,映照出用户数量的增多以及市场的逐步走向成熟。与此同时,周末的平均交易规模从中位数的543美元提升到了534美元,尽管涨幅并不显著,然而三个周末均察觉到了相同的增长趋向。

这或许意味着,于周末借助平台的用户群体,跟工作日之际存在差异。可能的情况是,散户所占比例有所降低,然而,更多那些需在周一前获取原油交易敞口的交易者,开始投身其中。这一部分用户的交易,相较于纯粹的投机,更趋近于套期保值需求。倘若这个态势能够得以持续,链上商品市场最终会逐渐引来更多不同种类的参与者,流动性结构相应也就会得到改善。

试问,链上商品市场究竟需发展至何等状况、何种程度,方可切实承接机构级别的大额订单呢?欢迎于评论区分享诸位的看法,同时,也千万不要忘记去点赞,并且转发给更多那般关注加密资产与传统市场联动情况的朋友哦。

© 版权声明

文章版权归作者所有,未经允许请勿转载。