从本该是市场稳定器进而成为收割机的永续合约,在2023年10月11日全球加密货币清算潮状况下,连运用1倍杠杆的专业对冲策略都逃避不开这一情况内展现而来的东西看出,能够揭示出衍生品市场风险转移的残酷真相 。

风险转移机制

资金费率机制维持永续合约与现货价格的锚定,表面它是风险对冲工具,实际上它把市场波动转化成技术性风险。当行情剧烈波动时交易所系统出现延迟,或者预言机数据被操纵,原本平衡的对冲策略会瞬间失效。在2025年8月XPL预发行代币事件里,少量资金操纵流动性不足的市场,致使1倍杠杆对冲者集体爆仓。

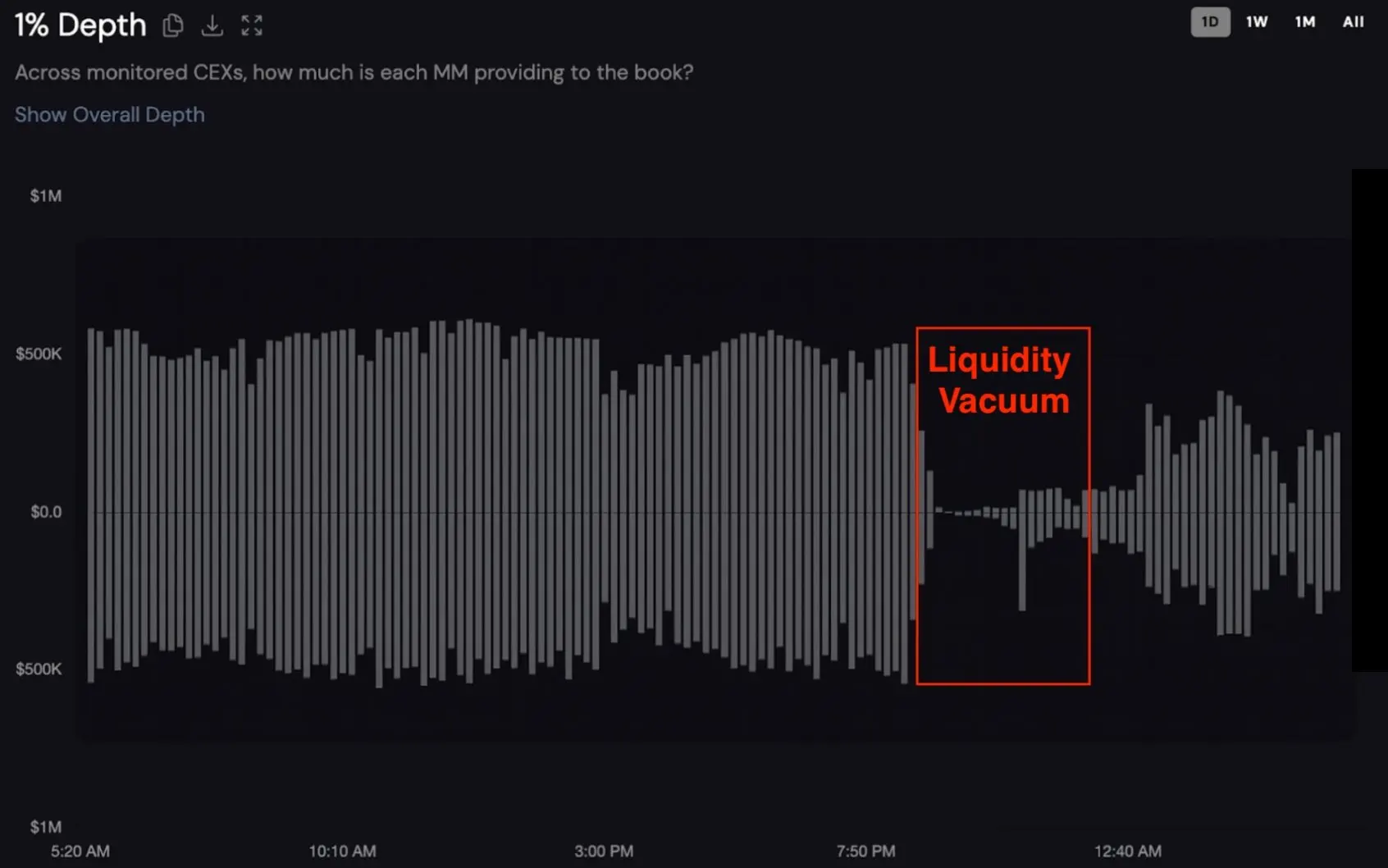

有这样一种情况,做市商的订单簿,在极端行情的状况下,会出现流动性真空的现象。因为做市算法,为了控制风险,会自动撤单,由此一来,买卖价差可能会扩大,扩大至正常水平的数十倍。在这个时候,即便触发了止损线,实际成交价格,也会远远偏离预期值,进而使得保守策略失去保护作用。

清算链条崩塌

在市场呈现出连续性暴跌情形的时候,交易所的保险基金常常是不能够将全部亏损都覆盖住的。在2023年“10.11”事件当中,多家主流交易所的保险储备金于首轮清算之后便宣告枯竭了。在这个时候自动减仓机制(ADL)会把盈利者的仓位强制进行平仓,优先去挑选杠杆率最高的获利仓位来展开清算。

本质上,这种机制对成功交易者的收益进行了劫持;某个持有WBETH的交易者,于2024年遭遇预言机故障,致使该资产瞬间暴跌89%;这连着让他在其他交易所的BTC对冲仓位,因抵押品不足被同步清算;原本独立的风险敞口,因系统关联性产生了连锁反应。

杠杆认知误区

许多交易者持有这样的看法,即1倍杠杆需要资产归零才会出现爆仓情况,但这种看法忽视了交叉保证金以及价格滑点的双重影响。须知在实际的流动性危机当中,因为买卖深度不足,所以1倍杠杆仓位有可能在价格波动30%的时候就被清算。2025年的数据表明,要安全对冲10万美元头寸,至少需要14至16.5万美元保证金。

要是采用全仓保证金模式,某个仓位出现亏损,就会消耗掉所有账户余额。在多个关联资产同步波动之际,就算每个仓位都设定了保守杠杆,整体风险还是会呈指数级放大。这便是专业机构建议对冲资金应该达到头寸规模的1.5至2倍的原因。

交易所单点故障

持有对冲仓位,将其放在一个交易所,这所做的事宛如去建造安全屋,而此安全屋却不存在应急出口。在2023年的时候,某主流交易所出现系统过载的状况,进而暂停提现,时长为两小时,在这两小时期间,用户没办法去调整自己的仓位,如此一来,本应进行对冲操作的仓位,两两前后相继爆仓了。现时代做市商所运用的跨交易所套利办法及策略,当在个别的交易所出现故障的情况时,便会马上失效。

持仓分散,需真正的异构部署,仅在三个同质化的交易所进行开仓,仍有可能面临同步风险,理想的方案是结合中心化交易所、去中心化协议以及期权组合,部分机构甚至会在不同司法辖区挑选交易所,以此来规避区域性政策风险 。

策略复杂性陷阱

Delta中性策略,需要持续进行动态平衡,这对于普通投资者来讲,存在着巨大的操作难度,当市场出现期货正溢价这种情况的时候,该策略要求不断卖出去期货并且买入现货,这就需要精确地计算交易成本以及资金费率,某量化基金在2024年的时候,因为没有能够及时调整平衡频率,单月损失达到了总资产的17% 。

散户投资者中占多数的那些,欠缺风险核算方面的能力,他们见到专业机构运用对冲策略,就去进行简单仿效,却忽略了机构有着专属的数据接口,也忽略了机构有着更低的交易手续费,而这些微观层面的优势,在长期运行的过程当中,是会形成决定性差异的。

系统重构必要性

永续合约市场要重建风险缓冲层能引入延时清算机制,让用户触发强平前有更长补救时间,还能建立跨交易所保险池,防止单个平台风险传导,也可改进预言机数据源并采用多时间维度加权定价,不过这些改进要求交易所放弃部分短期利益。

普通投资者而言,风险管理最可靠的仍是降低杠杆,使用现货交易,某研究机构的统计显示,2023至2025年间极端行情里,坚持现货交易的投资者损失比使用永续合约对冲者平均低42%,复杂金融工具超出认知范围时,简单策略反而更安全 。

在实际的交易当中,你可曾有过这样的情况,就是因为极其过度地信赖那种所谓的“保守策略”,从而遭遇到了意外的损失呢?若是有的话,欢迎你分享一下相关经历,要是你觉得这篇文章能够给你带来启发,那么就请点赞给予支持,以便让更多的人能够看到 。

© 版权声明

文章版权归作者所有,未经允许请勿转载。