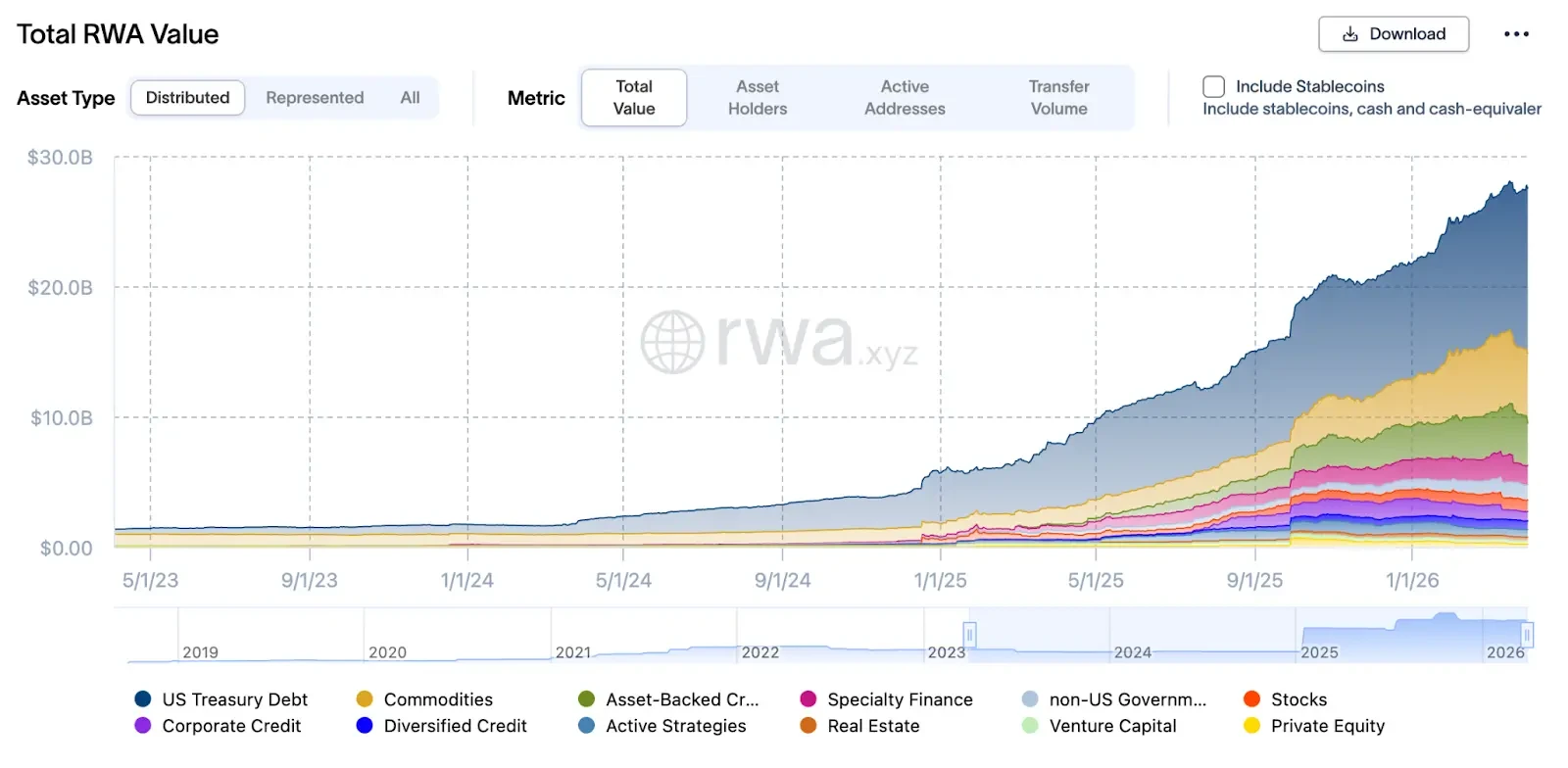

关于国债上链,还有基金代币化,以及股票数字化,在这些动作的背后,实际上仅仅存在着一个逻辑,那就是资产一旦上链了,那么机构资金便就会随之选择进来。然而,DWF却提出了更为尖锐的观点,指出真正能够打开机构市场大门的,并非是把资产单纯地变为数字凭证,可却是要把收益打造成可以进行交易的金融产品。自2025年开始以来,DeFi的总锁仓价值从1150亿美元一路飙升到2370亿美元以上,其推手已经不再是散户投机行为,而变成了机构资金以及真实资产(RWA)。华尔街所期望的DeFi已然改观了,从将资产放置到链上这种情况,转变成为具备可编程性、能进行重组、可对冲利率风险的固定收益基础设施。接下来,我们从TVL数据这个角度,从机构协议案例这个角度,从收益代币化理论这个角度,从隐私合规困境这些角度,来瞧瞧这场转变究竟是怎样发生的。

从持有到运作 机构在玩链上回购还是固收

在传统固定收益市场当中,债券并非仅仅是用于拿着收取利息的工具,它会被拿去进行回购,会被拿去进行再抵押,会被拿去进行拆分,会被嵌入结构化产品,进而形成一个资本效率的飞轮。机构不会让资产处于闲置状态,而是让其在市场上不断反复流转,每一次流转均能够释放出新的资金以及机会。这样的一种运作方式,才是机构真正所熟悉的玩法。

当下,链上同样在复制此条路径。就拿Aave来说,其RWA市场于2025年年末的时候,积累了大约5.4亿美元的资产规模,这其中涵盖 USDC、RLUSD、GHO等稳定币,以及VBILL这类美国国债资产,年化收益率处于4%至6%的区间之内。这些资产由机构用以当作抵押品,在链上开展类似回购性质的交易,借此形成了再抵押的资金循环。机构并非买入后就闲置一旁,而是在不同协议之间来回转移,以此谋求更高的资金使用效率。

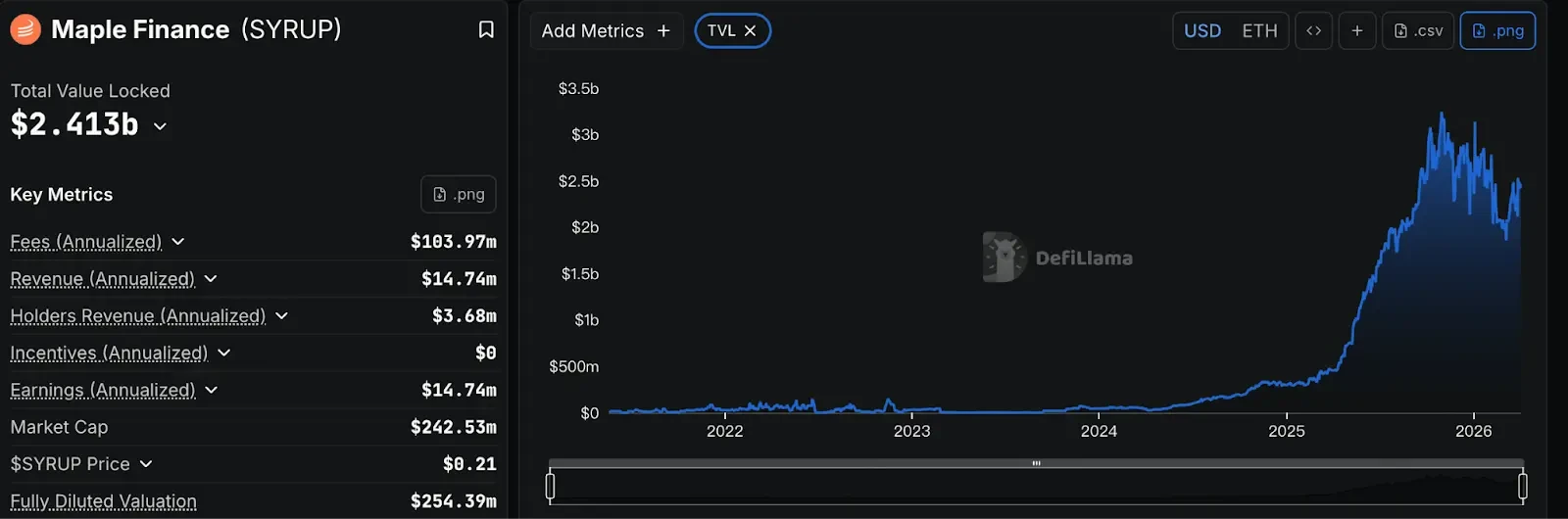

Maple爆发式增长 私募信贷代币化吸金超30亿美元

2025年时,Maple的TVL数值,从2.97亿美元起,一路飙升至31亿美元以上,高峰期时接近于33亿美元了。此增长背后,是机构大量涌入RWA贷款市场。这些机构将私募信贷、企业贷款进行代币化处理,而后拿去用于稳定币借贷以及再融资,进而形成了场外的资金流转情况。这样的模式,把原本流动性极为糟糕的私募贷款变得能够快速进行变现。

直至当前,Maple生态已然管理着超出十亿美元的TVL,其资产池从私募信贷延伸至美国国债,与此同时,Maple与Sky深度融合,Sky能够将自身储备金投入实体企业贷款之中,为稳定币DAI提供切实的收益支撑,Aave亦与Maple合作营造出专属RWA市场,经过KYC的机构投资者能够把Maple的资产凭证用作抵押品,在不同协议当中自由调配流动性。

收益拆解与利率对冲 链上工具开始模块化

在华尔街固定收益市场的核心架构之中,可以分离本金和利息,能够独立交易和对冲利率风险,可将流动性与合规分开且动用中间件连接,有几个关键模块。这些模块组合一块,方可支撑庞大的固收交易体系。当前链上正在复制这套逻辑。

拿Pendle来说,它运用专门设计的Yield AMM,价钱曲线会跟着时间进而调整,以此保证本金代币于到期之时回归到赎回的价值。市场参与者能够依据自身的风险偏好去运作:想要获取固定收益的人购买本金代币,想要谋求高收益的人购买收益代币。对于机构来讲,这表明收益结构能够被模块化,直接套入传统的资产配置模型,像存续期管理、DV01计算、利率风险贡献分析。利率风险,不可再仅借链下的期货予以对冲,或者借助利率互换达成,如今只要径直于链上交易收益代币,便可大功告成,此方式既透明,又具高效特性,有标点。

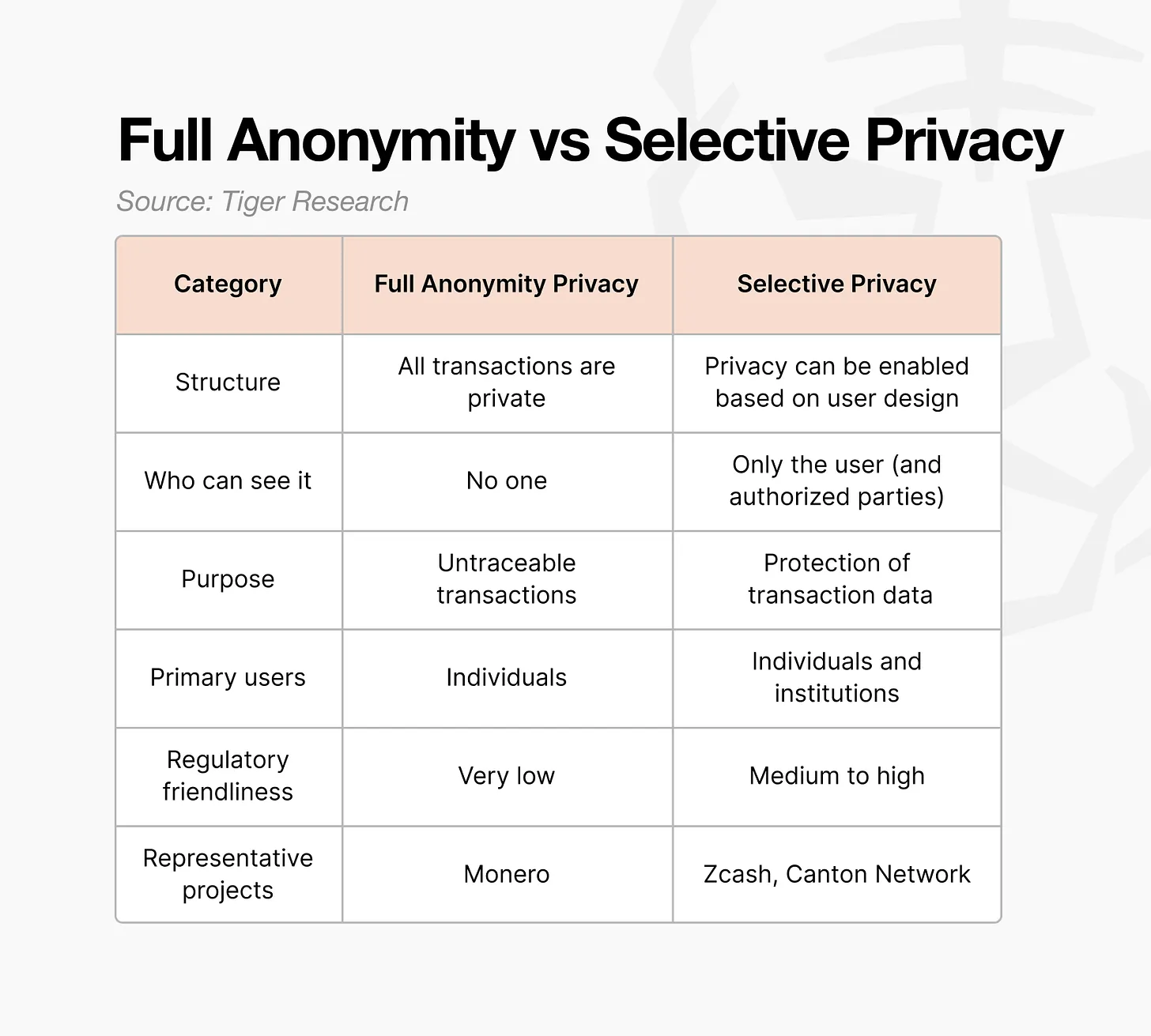

隐私问题卡住机构资金 交易数据全公开太危险

哪怕DeFi的TVL冲破百亿美元,机构资金的大量流入依旧卡在两个关键困境之处:隐私与合规;在主流公链里,每一笔交易以及地址持仓均对外公开,这对于机构而言风险极大;交易策略、杠杆水位、清算点有可能被对手方全然掌握,甚至被专门针对性地做空以及清算。

若市场出现流动性挤兑情形,或者出现价格波动状况,恶意之人能够盯着特定地址去下单,进而使得损失被放大。这恰恰是那些机构资金不愿意全面投入到DeFi当中的深层缘由呐。他们所需要的是监管机构能够验证自身符合法规所规定的要求,然而其他市场参与者却无法看到完整的持仓情况以及清算点所在处。这并非是技术方面无法达成,而是当前现有的公链其设计理念跟机构的需求存在着根本性质上的矛盾呀。

合规必须写进协议底层 不能只靠前端过滤

在传统金融范畴之内,KYC、制裁筛查以及审计要求,早就已然嵌入到结算系统以及交易流程当中。然而在诸多DeFi协议里面,这些检查仍旧停留在前端入口或者中介机构层面,并非直接写入协议逻辑。机构所期望的是:KYC以及制裁筛查并非用户上传身份证明之后单纯依靠信任,而是存在一个模块或者中间件,能够在链上对身份与制裁名单进行验证,与此同时不暴露完整数据。

用来写成可验证规则的应当是审计以及监管要求,像某笔特定交易唯有在某一合规条件具备情形下才能够予以执行,某个地址的敞口是不允许超出上限范围的。在2025年11月呈现的报告里面IOSCO着重清晰表述,于分布式账本技术之上构建可验证的合规规则及既透明却又受到管控的审计路径是有必要的。一些机构性质的DeFi平台已然着手开展合规模块的试验工作,并将KYC、反洗钱、制裁筛查以及监管报告径直嵌入协议层面,而并非依靠外部工具或者事后所打的补丁。

三驾马车决定谁能吃下机构市场

在未来,能够切实真正拿下机构市场的DeFi平台,必然必须要同时具备三种能力。首先第一点是,要有一套先进的资产清算与服务体系,这套体系能够实现无缝接入全球合规基础设施,进而给构筑机构级护城河提供支撑条件。而这并非是简简单单单纯加个KYC页面就能够解决处理的事情,实际上而是需要从底层设计层面上一开始起跑的时候就跟传统金融系统实现打通连接。

第二点在于,于收益架构里,精准地去复制传统固收市场的利率拆解以及对冲逻辑,以此达成风险模块化。机构不会因为新鲜感而去链上玩 ,他们所需要的是能够运用熟悉的模型来管理风险以及收益。第三,于合规安全方面 ,借助零知识证明等技术 ,将可验证合规与程序化风控嵌入协议底层 ,在隐私保护与监管要求之间寻得平衡。取代传统金融从来都不是华尔街的选项 ,他们所想望的是在另一个平行世界中 ,以可编程的方式更为灵活地重组资本、风险与回报。

你认为,在未来的三年时间之内,率先于链上的固定收益领域之中,呈现出规模效应的,究竟会是像Aave、Maple这样的老牌去中心化金融协议,还是由传统金融机构自行搭建的合规链上平台?欢迎在评论区域分享你所做出的判断,同时也千万不要忘记点赞转发,从而使得更多的人能够看到这场正在进行着的金融变革。

© 版权声明

文章版权归作者所有,未经允许请勿转载。