对于真实股票上链的尝试而言,其正把加密金融的叙事,由单纯的代币价格博弈阶段,朝着与华尔街核心规则接轨的深水区去推进,这事不仅是技术方面的升级结果呈现,更是一场涉及到法律、监管以及传统金融基础设施的系统性实验活动,此实验活动有着自身存在的意义和影响 。

两种主流模式的分野

当下,于市场之中被称作“股票代币化”的各类产品大抵并非是实实在在的股权。它们大体上划分成了两类。其中一类是合成资产模式,该模式依靠预言机去追踪股票价格,从而为用户给予价格出现波动时的风险敞口,然而却并不意味着持有有任何实际的股份。

还有一种是受益权模式,借助特殊目的载体也就是SPV持有真实股票,而后又把受益权进行代币化处理。在这种模式当中,代币持有者具备经济收益权,然而从法律层面来讲,股东名册所记录的是SPV或者托管人,个人投资者并非直接拥有股份。

什么才是原生链上股票

原生链上的股票呢,和这个存在着根本的区别。它所意味着的是,公司的那些股份自身乃是以数字证券的 那个形式,直接去进行发行,最终记录被记载在了区块链之上哦。每一枚代币,都对应着公司股东名册里的具合法登记的一个份额呢。

尤为关键的是,那些持有此类代币的人,乃是被法律所认可的直接股东。这一情况消除了中间存在的多层托管结构,从理论层面而言,如同投票、分红这般股东权利的行使,会变得更为高效以及透明,并且其法律基础也是更为坚实的。

面临的复杂挑战

那条通往实现此愿景的路途之上遍地都是荆棘,最为巨大的挑战源自合规的层面,它得要在同一时间一并满足像是证券法、公司法以及资产转让代理规则等诸多的传统金融监管方面的要求,达成这一点必然要求和各个不同国家的监管机构开展漫长且深度较深的沟通。

技术实施的复杂程度同样不低,需要去构建一座桥梁,这座桥梁要能够和传统证券登记结算系统实时交互式联系,其中像美国的DTCC就是这样的传统证券登记结算系统。要确保链上所有权记录跟官方股本表达到绝对同步的状态,并且这种同步还具备不可篡改的特性,而这是系统可靠性所赖以存在的基石所在了。

平台已具备的实践基础

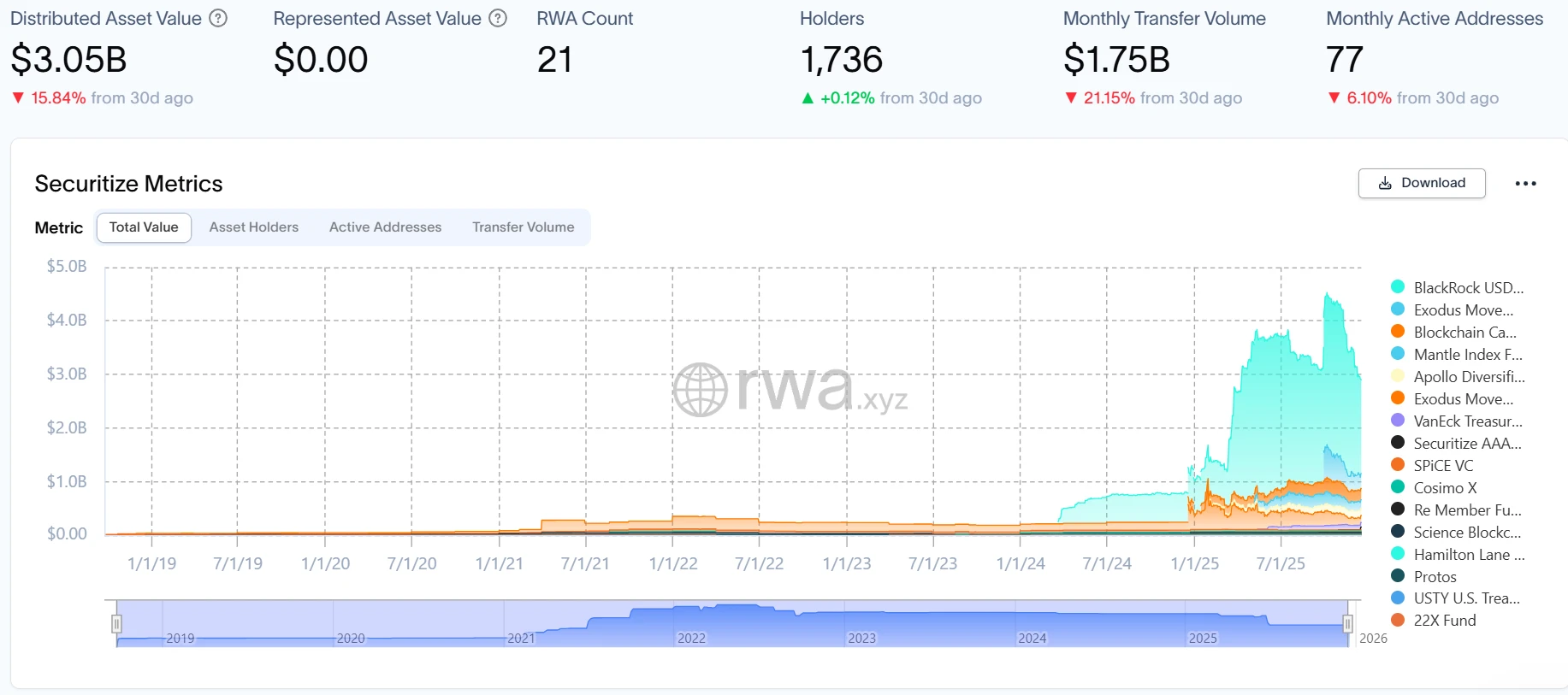

提出那个计划的平台可不是从无到有起始的,它在代币化现实世界资产也就是RWA这个领域积攒的经验很突出,它最有名气的产品是代币化货币市场基金,这个基金跟贝莱德等顶尖资管机构开展战略合作,把短期国债这样的资产进行上链操作。

放到当下这个时间节点来看,此项基金于链上所呈现的规模已然超出了十七亿美元之数,进而在该特定细分领域当中树立起犹如标杆般的存在。而这般成果的达成,为其朝着更为复杂的股权资产代币化领域迈进之时,给予了信用方面的有力支撑、积累了技术层面宝贵的经验,并且构建起了至关重要的机构合作关系这样一个网络。

从概念验证到制度验证

清晰显示出平台的演进路径,RWA的发展正从处于“技术概念验证”的阶段,迈入到“制度可行性验证”的阶段。早期的代币化产品更多的则是属于加密圈子内部的创新实验,其目的在于证明技术方面的可能性。

当下,和贝莱德、KKR等华尔街大鳄展开深度合作,这意味着其业务模式着手去探寻且得到传统主流金融体系的初步认同。这一回的跨越,比单纯的技术突破所具备的意义要更为深远。

未来的真正障碍

原始链条之上的股票能不能达成成功,最终的阻碍也许并非在于技术,而是在于利益的结构以及制度的惯性。传统的金融体系历经了数百年的演变进化,从而塑造出了稳固的中间商阶层以及既定的业务流程。区块链所倡导的“去除中介化”直接触及摇动了这些核心的利益。

故而,此项创新的走向,不光依赖于平台自身的执行力度,更仰仗于传统金融组织、监管者以及上市公司之间,是不是真的怀有意愿对既有体系予以接纳并加以改建,进而为链上原生资产配备切实的应用情境与生存范畴。

您觉得呀,传统的上市公司会不会出于吸引新一代投资者的目的,从而积极地去接纳“原生链上股票”呢,又或者会不会因为担忧合规以及成本方面的问题,进而持有保守的态度呢?相当欢迎在评论区域分享您的观点看法呀。要是这篇文章对您产生了启发作用,那就请您不要吝啬,给予点赞以及转发吧。

© 版权声明

文章版权归作者所有,未经允许请勿转载。