你可曾思索过,为何于预测市场之中,绝大多数的人最终皆亏损了呢?数据所给出的答案颇为直白:大约87%的预测市场钱包处于亏损状态。然而这并非是市场在操控结果,只是大多数交易者从未切实进行过计算。他们以比老虎机更糟糕的价格购入冷门合约,凭借感觉来决定仓位,忽略新的信息变化,且在每一回交易里因乐观情绪而付费。而那13%能够持续盈利的人,实际上仅仅是掌握了一套简易的数学方法。

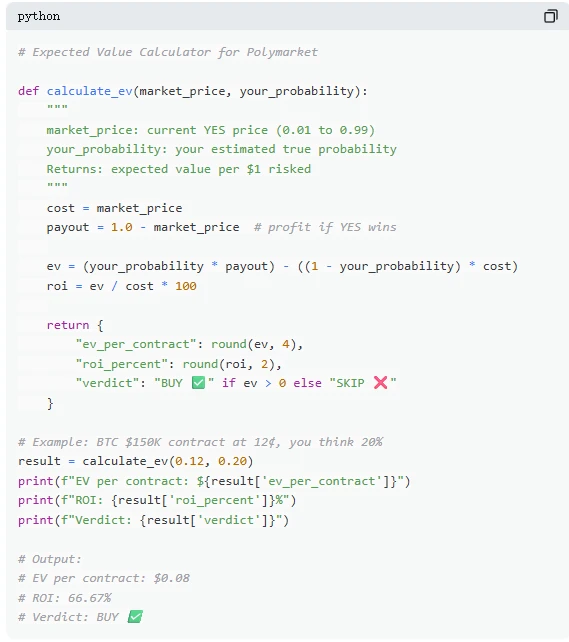

期望值计算决定你是否该出手

期望值所衡量的是在重复进行多次之后的平均回报情况,并非是单次的结果,在你面对一笔交易之际,要先去判断这笔买卖是否值得去做,就好比你判断一个事件存在着20%真实发生概率,然而市场给出的价格仅仅反映了5%的概率,那么这笔交易便具备正期望值,令人遗憾的是,绝大多数的人并不会去做这样的计算,他们只是凭借感觉买入那些看上去便宜或者刺激的合约,最终为错误定价而买单。

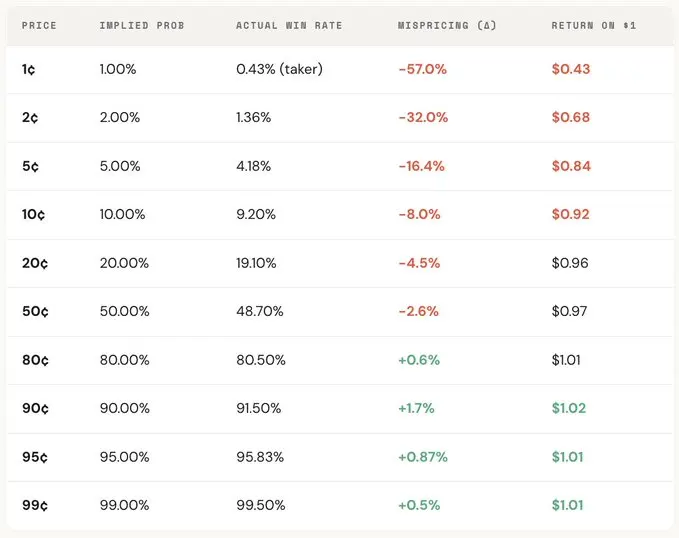

市场交易者在预测方面存在普遍误区,此误区乃是忽略概率与价格的对应关系。有一定价为5美分的合约,按理论而言应当有5%的胜率,但若查看数据会发现实际胜率仅仅只有4.18%。这里面意味着每投入1美元,实际所获得的回报大概只有0.84美元。要是压根连最基本的期望值都不去计算,从长期角度来看几乎是不太可能实现盈利的。在盈利的那13%当中,正是将期望值当作了第一道筛选的标准。

冷门偏好是最昂贵的错误

市场预测里存在个常见过错,是对低概率事件进行系统性高估,交易者常常被“以小博大”的幻想所吸引,为看似价格低廉的合约支付过高价钱,有个1美分的合约,理论上具备1%的胜率,然而实际胜率仅仅是0.43%,这表明当你拿1美元去押注这类冷门结果时,真实的预期回报仅有0.43美元,偏差高达57%,这比赌场里老虎机的赔率还要糟糕。

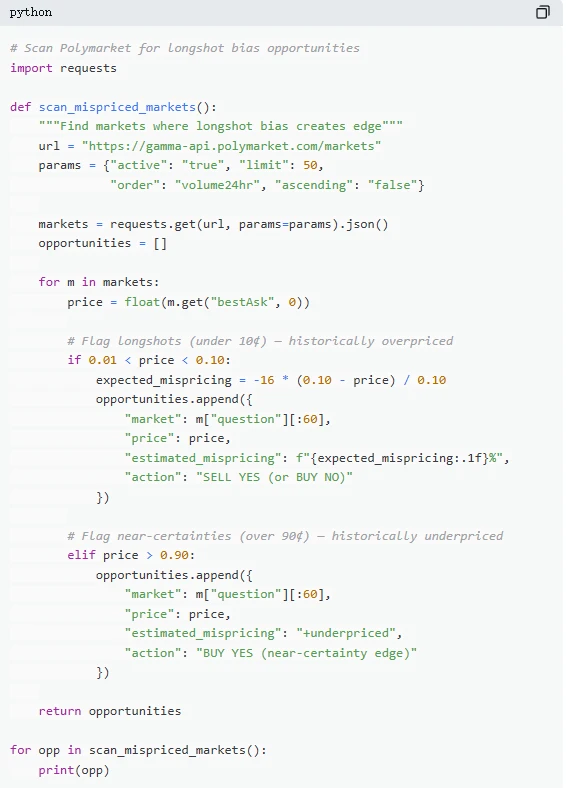

站在整体分布的角度去看,在中间的区间,也就是30美分到70美分这个范围之内,市场的定价是相对准确的,然而在两端却出现了明显的偏差。低于20美分的合约,其实际胜率是普遍要低于价格所隐含的概率的。并且持续盈利的那些交易者,恰恰会避开这些被高估的冷门机会。他们不会因为某个合约价格便宜就去买入,而是会先去判断真实概率与市场定价之间是不是存在合理的差距。

错误定价揭示真实回报结构

衡量合约实际胜率跟隐含概率之间偏离程度采用错误定价,以5美分合约来讲,在所有已结算市场里,假设有10万笔成交,其中4180笔最终结果为YES,那么实际胜率是4.18%,而价格对应的隐含概率为5%,这种偏差在低价区间尤其严重,更被关注的是,交易中的角色不一样,回报结构完全不同。

taker主动吃单,在低价区间亏损额度最高能够达到57%,这些亏损恰恰对应着做市商maker在同一特定区间所得到的收益。这样的一种非对称结构,于大量交易的情况下会形成负期望值。从本质上来说,taker购买的是被高估的彩票,而maker是在提供流动性的过程当中获取稳定收益的。这也就解释了为何专业交易者更加倾向于做maker而非taker,他们赚取的并非是预测准确所得到的钱,而是市场情绪偏差所带来的钱。

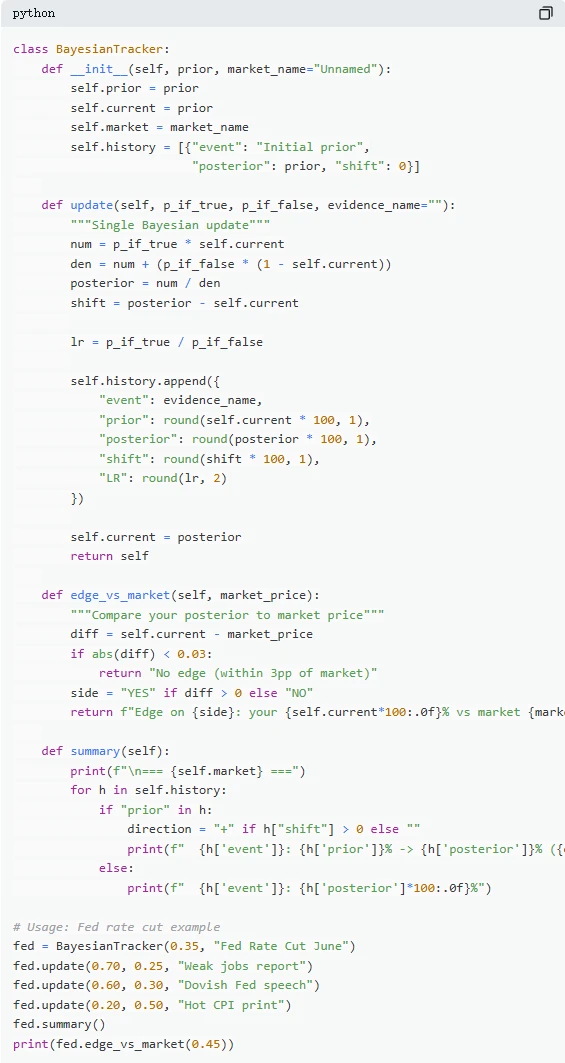

凯利公式控制仓位风险

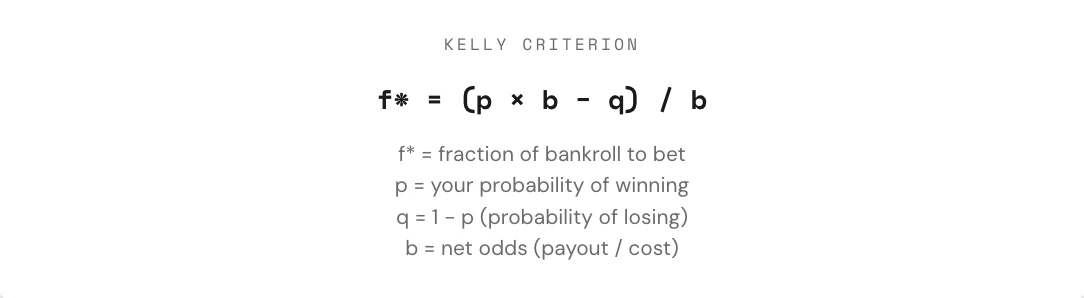

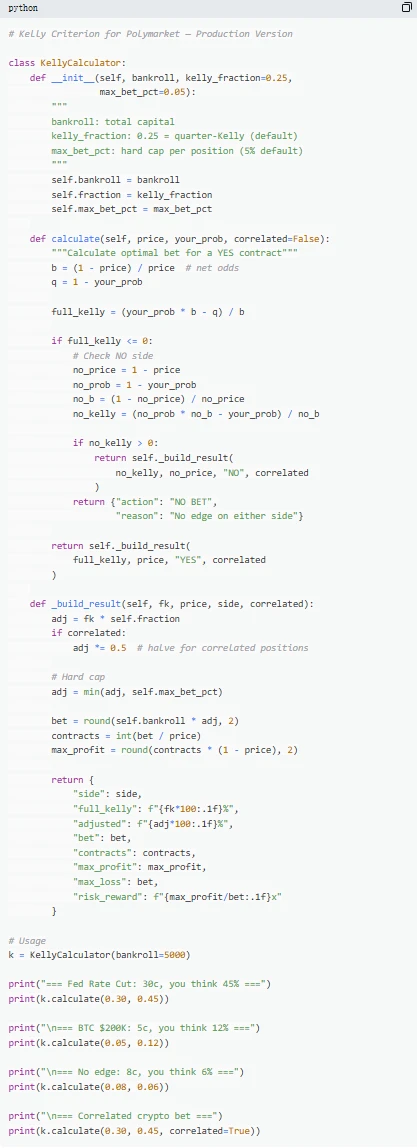

凯利公式起初被用来对通信信号噪声问题予以优化,随后被证实为交易里极为有效的仓位管理方法中的一种。在预测市场当中,鉴于合约呈现二元结构,后果要么是一美元,要么是零美元,并且价格自身就象征着概率,凯利公式的运用更为径直。它的关键作用是向你表明:当你具备优势之际,应当投入多少资金才能够达成长期增长的最大化。

然而,完整凯利尽管从数学层面来讲能够使长期资金增长率达到最大化,可是在实际执行过程中,其波动程度极大,回撤情况动不动就超过50%。所以,多数专业交易者会选用分数凯利,像投入凯利所建议仓位的四分之一或者一半这样。凯利公式提供的本质其实是一套纪律,要先去判断是不是存在优势,也就是主观概率是不是高于市场隐含概率,在这个基础之上,再去决定投入多少。要是没有这套纪律,就算判断对了方向,也有可能因为仓位过重,从而在波动当中被迫出局。

贝叶斯更新让你跟上信息变化

使得预测市场出现波动的缘由在于,新的信息源源不断地进行着进入。大多数的交易者,要么是对新信息予以忽略,要么就是出现过度反应,然而贝叶斯更新给出了一种能够对调整多少才算是合理的数学方法。它的核心逻辑能够较为简单地被理解成这样一种情况:新的判断等同于证据对于原假设的支持程度,乘以原本所拥有的判断,接着再去除以该证据本身出现的总体概率。利用这样的方式就能够避免情绪化的决策行为。

拿个例子来讲,要是当下市场价格是35美分对应着35%的概率,将此用作初始判断。在新的经济数据发布之后,假定真实降息的概率产生了改变。要是数据对降息有利,这类数据出现的概率比较高,能够估算为60%;要是不会降息,这类数据出现的概率比较低,估算为25%。把贝叶斯更新代入之后,新的概率有可能从35%向上修正至60%左右。真正长期在市场中跑赢的交易者,并非一定是判断最为准确的人,而是在新证据出现的时候能够最快且最合理调整判断的人。

有关预测市场的均衡策略,它可不是始终恒定不变的。从数据方面来看,在那种信息更为理性、定价更为有效的金融类市场当中,逆势去操作的空间是比较小的;然而,倒是在那种情绪更为强烈、非理性更加集中的娱乐、体育类市场里面。市场是比较容易出现定价的那种偏差情况的,进而就为逆势交易打造了一定的机会。在2024年第四季度时期,交易量出现爆发之后,专业的做市商大量地进入过来了,市场的结构由此发生了改变,均衡策略转而以maker作为主导。这也就表明了,当参与者的结构产生变化的时候,最优的策略也会跟着去演化。

预测市场里,百分之八十七的钱包最终处于亏损状态,这并非市场遭操纵致使,而是这些交易者从来都未曾切实去做计算。那百分之十三能够持续盈利的参与者,并非是运气更佳,而是将这五个公式当作一整套办法来运用,从做出判断直至执行构建起完整流程。问题仅仅在于,你是伴随市场一同进化,还是依旧用零点四三美元的回报去购买一美元的彩票呢?欢迎于评论区分享你在预测市场里的交易经历,你认为最大的亏损教训是啥呢?

© 版权声明

文章版权归作者所有,未经允许请勿转载。