散户投资者,在90年代初的时候绝对想不到,过了三十年后,他们参与股市的方式会变得这般不同,现在多数人是借助养老金账户以及基金来持有资产,并且呢,市场的游戏规则正处于一轮新的数字化革命进程当中。

交易场所的技术演进

由红马甲进行喊价开始,直至电子屏幕出现闪烁,证券交易的场所历经了具有颠覆性的变革, 在二十世纪八十年代的时候,纽约证券交易所平均每日的交易量是不足一亿股的, 然而到了如今,像纳斯达克等这样的电子平台,仅仅单日就能够处理数百亿笔订单, 在一九九二年的时候,芝加哥商业交易所推出了全球首个电子期货交易平台Globex, 这一行为从此彻底改变了开放式喊价传统本有的命运 。

交易大厅的衰败,不光呈现在硬件的更新换代方面,还更明显地体现于人力架构的调整之中。在2000年的时候,纽交所有着大于3000名的场内交易员,而到了2023年,仅仅剩下不到400人。伦敦证券交易所在2018年的时候,关闭了持续百年的大厅交易区域,全面朝着电子做市商系统转变,这样的转变直接让交易处理效率提高了3倍以上。

散户投资方式变迁

1990年时,美国散户直接持股比例达到了高达百分之五十六,然而,依据2023年美联储所给出的数据来看,这个比例已经下降到了百分之三十六。这样的一种转变,并不是说意味着散户退出了市场,反而是借助了401(k)养老金计划、交易所交易基金(ETF)等新型工具来间接去参与。当下,美国ETF管理规模突破了7万亿美元,相较于2010年增长了百分之六百。

带来新投资特征的是这种结构性变化,散户借助贝莱德、先锋等基金巨头所管理的指数基金,事实上获得了更为分散的投资组合,但这点也致使权力集中于少数的资产管理公司,当下前三大基金公司管理着美国股市20%的市值,在三十年前,这样的集中度是无法想象的 。

全球市场的融合进程

持有着美国国债规模达7.6万亿美元,占公开发行量33%的外国投资者,在2023年出现了,这使得市场边界因跨国资本流动而日益模糊。欧洲斯托克50指数成分股里,投资者来自欧盟以外地区的比例为45%,而在2000年时,这个比例仅为18%。

全球化因交易时间的延长而进一步得以加速。新加坡交易所于2011年的时候推出了夜间交易时段,从而与欧美市场构成了16小时的连续交易。香港交易所于2022年把股票交易时间延长到了5.5小时,并且与内地市场构建起更紧密的互联互通机制,在当年北向资金的净流入超过了500亿美元。

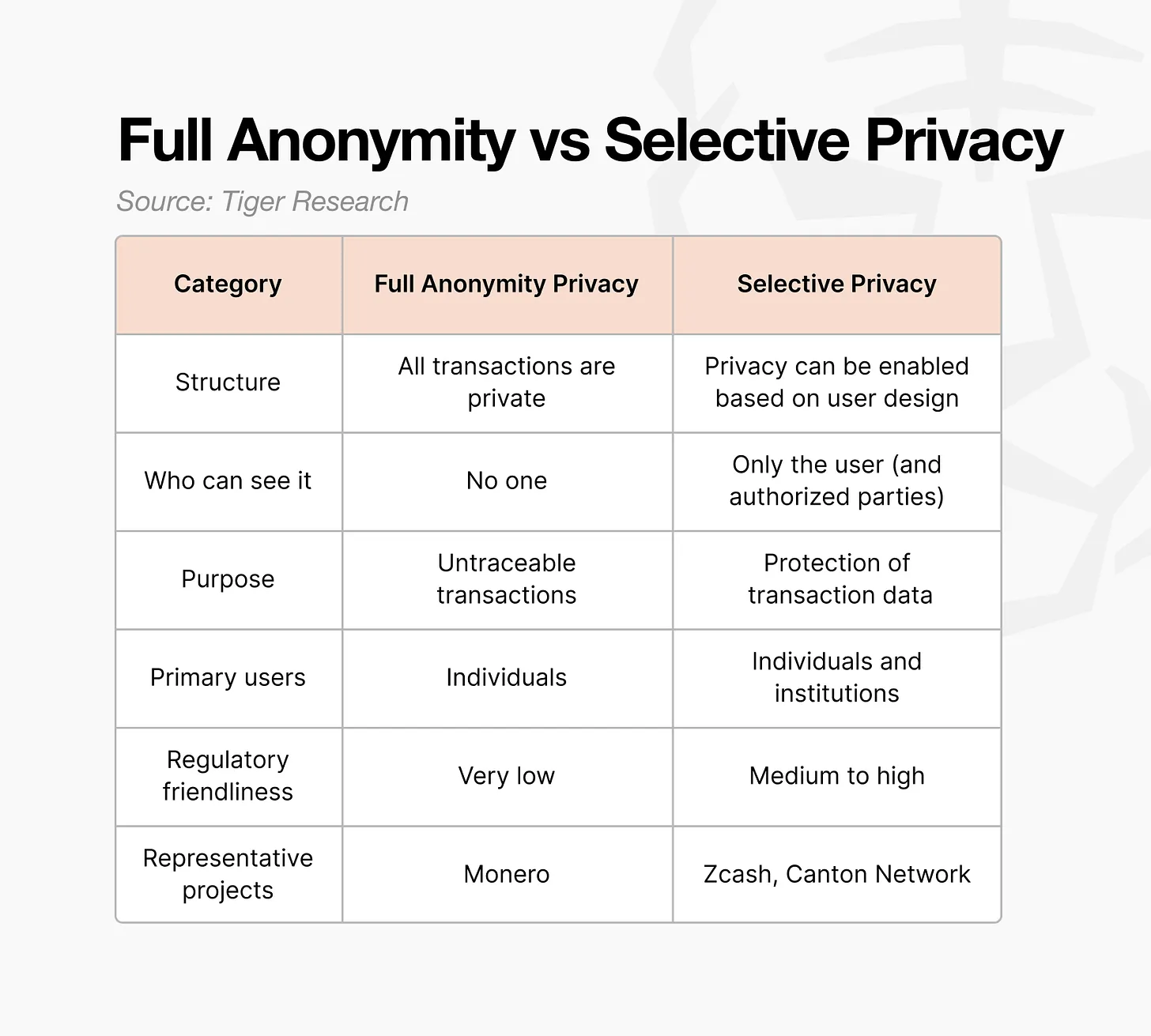

代币化技术的崛起

证券的发行以及流转方式,正被区块链技术大力给重构着。在2023年的时候,新加坡金管局将首批数字债券发行予以批准,其采用智能合约来自动执行付息和兑付流程。德国法律在今年承认了电子证券的地位,从而允许借助分布式账本技术去记录股权变更,相比传统系统节省了70%的结算时间。

在监管框架之内,代币化证券探寻创新路径。摩根大通的Onyx平台,运用私有链处理回购协议,其日交易额超过10亿美元,达成T+0结算。花旗集团于澳大利亚完成首笔区块链信用证交易,把处理时间从5天缩减至20小时,并且降低操作风险45%。

监管框架的挑战

近年来,美国证券交易委员会,也就是SEC,对创新技术秉持审慎态度。2023年,其提起了780起加密相关诉讼,相较于202 11年增长了240%。这样的监管取向致使多家数字资产交易所,把业务转向迪拜、新加坡等司法管辖区。美国在全球区块链公司总部数量里的份额,从20年1年的40%下降到有2023年的18% 。

监督管理机构相互之间职权的界限模糊不清,进而造成了实践方面的困难。商品期货交易委员会,也就是CFTC,与SEC围绕数字货币的管辖权产生的争议持续了许多年,致使23个创新产品的申请在2022年被搁置了。这样的不确定性使得美国在数字货币交易所日均交易量的全球占比下降到了9%,远远低于亚洲市场的63%。

创新与合规的平衡

快要推出的“创新豁免”这个政策,尝试着在监管以及创新之间去寻觅那个平衡点,此政策准许企业在为期12个月的测试期之内,朝着不超过5000名达标的投资者展开概念验证,把最高募资限额规定成5000万美元,测试期结束之后要得到SEC明确的批准才能够扩大运营规模。

为市场供给新确定性的是立法的跟进,《稳定币法案》把财政部确立成主要监管机构,规定发行方要维持百分百储备资产,《市场结构法案》提出将数字商品交易划归CFTC管辖,与此同时授权SEC监管证券型代币,这种分工协作模式有望终结延续了数年的jurisdictional arbitrage(监管套利)现象。

您觉得,于代币化的这个时代当中,是那个人投资者会再度获取市场主导地位呢,还是会更进一步地去依赖机构中介呀?欢迎来分享您持有的具体观点哟。

© 版权声明

文章版权归作者所有,未经允许请勿转载。