“毒瘤”般初现金融界的私人信贷,裹在审慎产品的外皮之下,实际上隐匿着极大风险情形,致使普通民众面临潜藏损失状况。

金融创新的陷阱

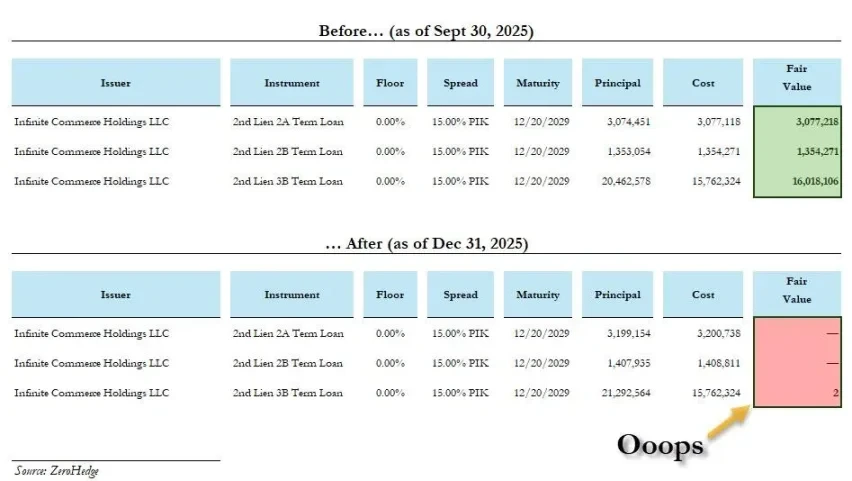

八零年代的垃圾债券,九零年代的新兴市场债务,二零年代的结构化信贷,这些被称作金融创新的事物,皆打着堂皇的旗号,为真实问题炮制人造解决方案,最终因过度泛滥而酿成灾难。私人信贷作为最新的版本,从设计之时便隐藏着清算风险,像贝莱德的两笔私人信贷贷款面值直接变为零,暴露了激励机制存在错误。

市场扩张真相

行业表示,2008年之后,银行受到约束,非银机构填补空白,为中小企业提供服务。然而,实际监管催生了影子体系,躲开监管,承担底层风险。私人信贷市场规模,从2000年 460亿美元,膨胀到约2万亿美元,精准流向特定机构,一旦崩盘,损失将波及普通人。

瞄准散户危机

2025年起始,私人信贷ETF呈现出极为火爆的态势,然而,其却将相关问题转移至普通投资者身上。非流动性资产一经装入ETF,并不会就此转变为具有流动性的资产,“赎回潮卖不掉资产”这样的隐患,从专业机构延伸至散户的证券账户,致使普通投资者面临着更为巨大的风险。

资产配置心态

在资产配置方面,那些拒绝比特币的人,却对私人信贷表现出狂热追捧,他们拒绝比特币的理由是其波动大等情况,然而其潜台词是比特币价格太过如实因而藏不住错误,这些资产配置者追求的是不用去面对着真相,并且无视受益人的利益。

AI热潮风险

摩根士丹利作出估计,在2025年到2028年这个时间段里,数据中心的大量资本开支要依靠私人信贷。就像Meta与Blue Owl进行的巨额融资那样,那些资金来自养老金等方面。普通劳动者的退休金竟然资助AI来替代自身的工作,这扭曲了资本成本以及劳动价值。

时间偷窃本质

信贷本身并非有罪,然而私人信贷所谓的“高明”之处在于致使收益奔向特定人群,成本却由普通人去承受。它借助锁定期、缺少公开估值以及平滑机制,使得普通人承受风险并且难以退出、难以进行抗议,表面看似是“稳健收益”,但实际上却是骗取时间。

请问,就加强针对私人信贷市场的监管,以此实现对普通投资者的保护而言,你觉得应当采取怎样的方式呢?欢迎对本文进行点赞操作,欢迎将本文予以分享,也欢迎留下话语参与讨论。

© 版权声明

文章版权归作者所有,未经允许请勿转载。