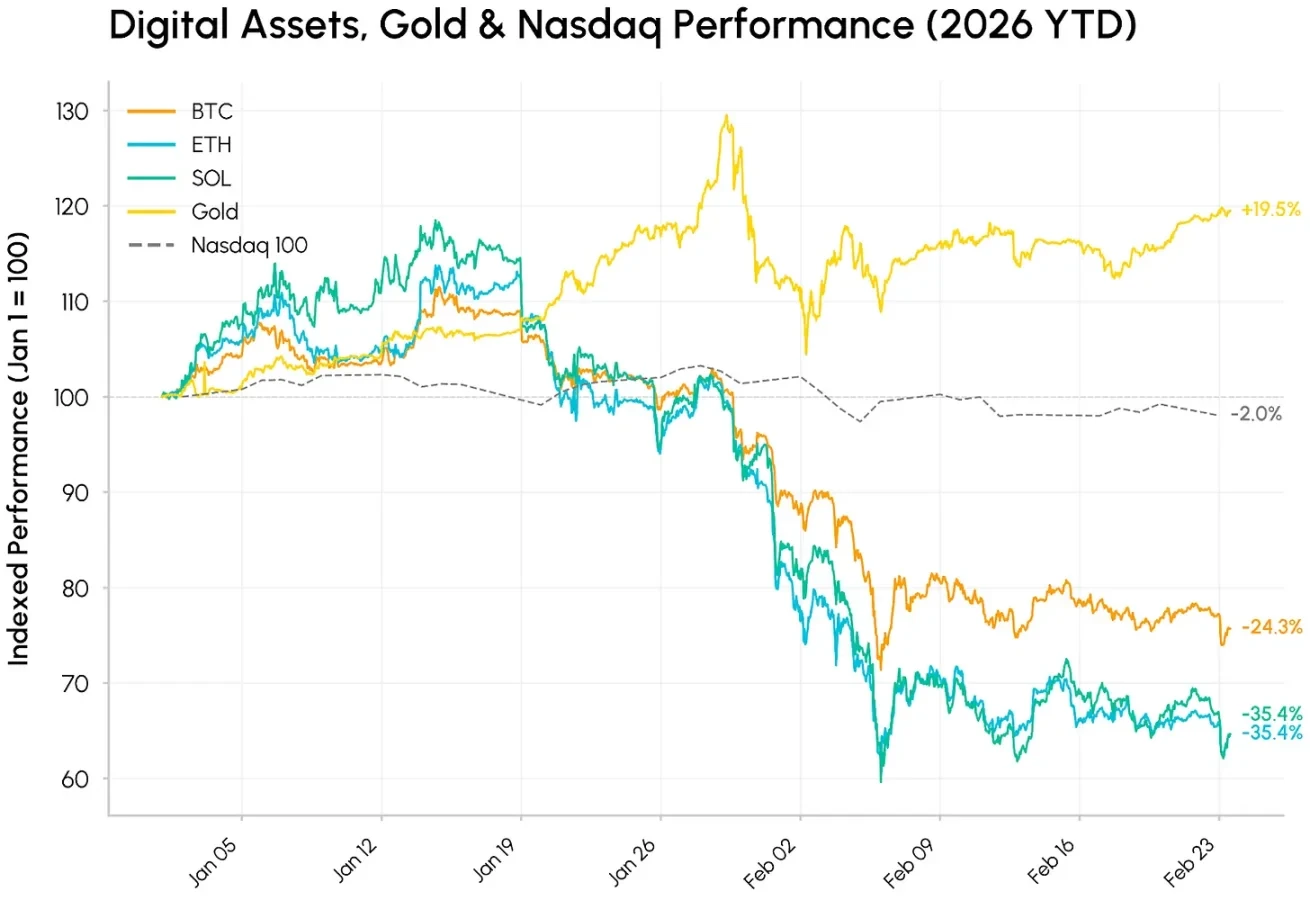

比特币价格跌破了6.1万美元,加密市场正在经历着十多年以来最为糟糕的开年表现,在黄金大幅上涨了15%的这种背景情况之下,加密资产却和科技股一道出现下跌,从而暴露出它在作为高Beta风险资产以及抗通胀数字黄金之间的身份尴尬处境。

机构撤退美国市场持续卖压主导行情

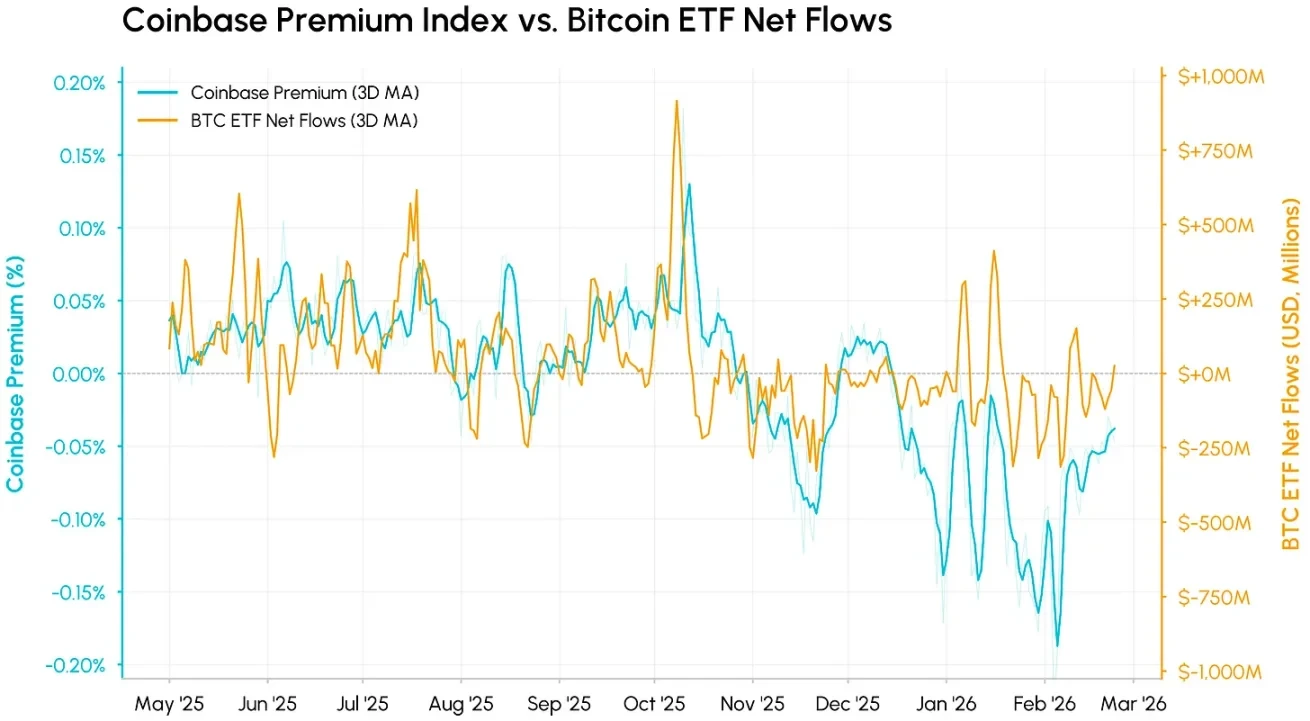

自2025年11月起,溢价指数便持续呈现为负状态,到了2月,该指数更是进一步加深下行态势,这直观地反映出美国市场机构买盘的缺失情况。此指标用于衡量Coinbase上BTC/USD与Binance上BTC/USDT的价差,在2月5日至6日出现抛售后,它一举跌至新低,这清晰表明现货抛售压力主要源自美国市场。

把溢价指数跟比特币ETF资金净流向进行叠加,它们的走势呈现出非常高的同步迹象,今年到现在为止,现货比特币ETF累计出现了超过40亿美元的净流出状况,使得去年流入的资金有相当一部分被吐了回去,机构资金的撤离并非是短期就会出现的现象,而是在整个2月都贯穿存在且持续不停的一种趋势。

流动性枯竭订单簿深度腰斩放大波动

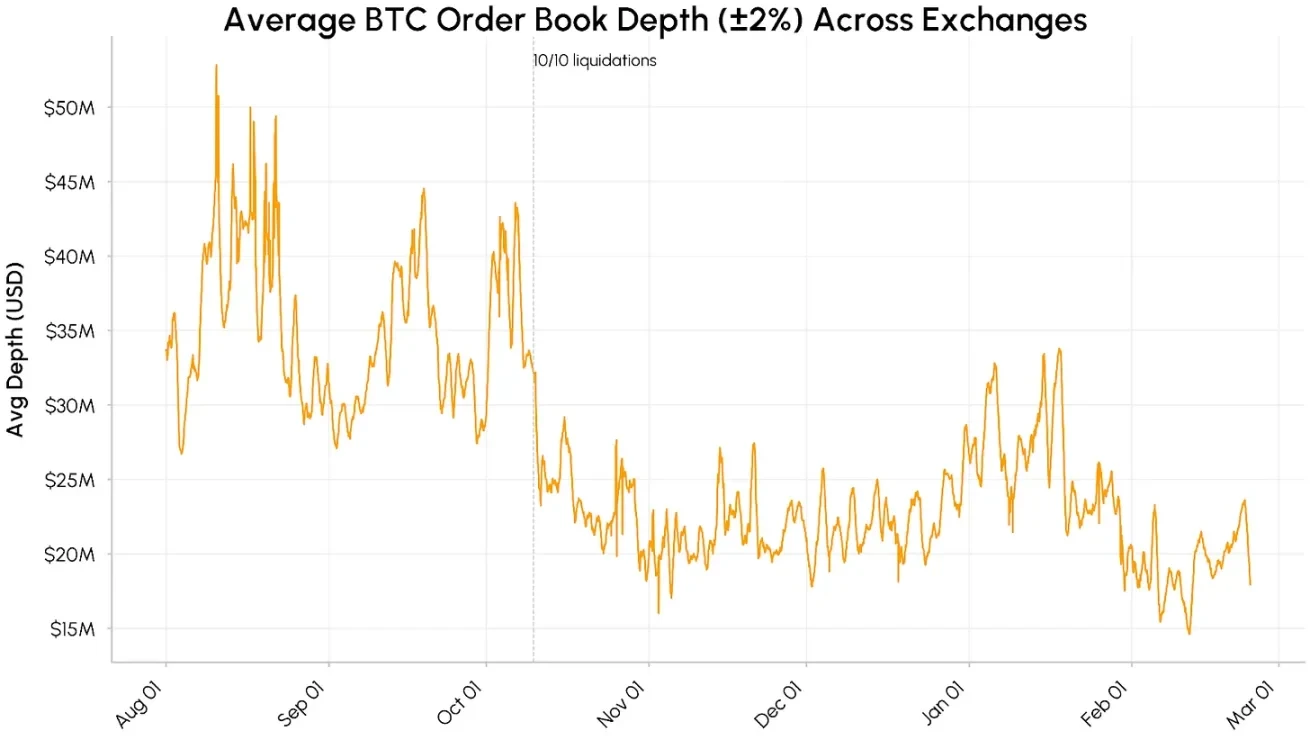

主流交易所,比特币现货订单簿的深度,在2025年8月至10月期间是约4000万至5000万美元,之后暴跌,并且持续维持在了1500万至2500万美元的区间。2月,流动性进一步收缩,这直接导致了价格波动被放大,哪怕是小幅抛售,也能够引发大幅下跌。

自12月起,稳定币供应量增速显著放缓,USDT与USDC总市值在约2600亿美元处徘徊,这表明新资金入场基本停滞,场内资金处于存量博弈状态,支持持续复苏的条件依旧不完整,市场需新的流动性注入方可扭转颓势。

高成交量抛售历史规律暗示跌势尾声

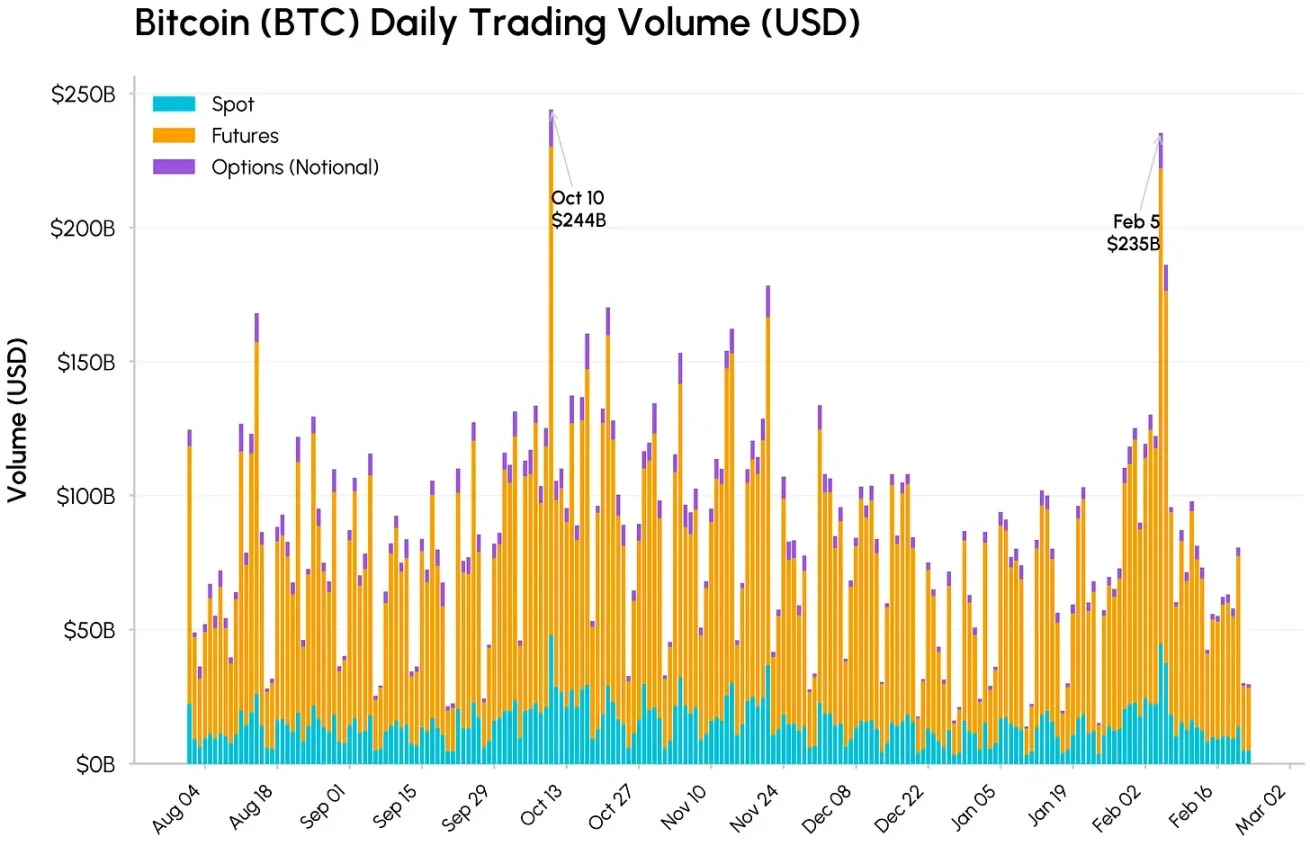

在2月5日,比特币的总交易量达到了2350亿美元,其中期货交易量达到1770亿美元,占据主导地位。尽管市场动荡程度和去年10月是相当的,但是现货交易量略微低于10月份,这种情况和订单簿低流动性致使价格波动加剧的情形是相符的。

依据历史经验而言,这般高成交量的抛售常常同强制平仓的终止同时出现。10月10日交易量出现飙升,2月5日交易量也出现飙升,这两次飙升均在急跌进程当中,这意味着此轮下跌最为剧烈的阶段或许马上就要结束,市场正在寻觅底部区域。

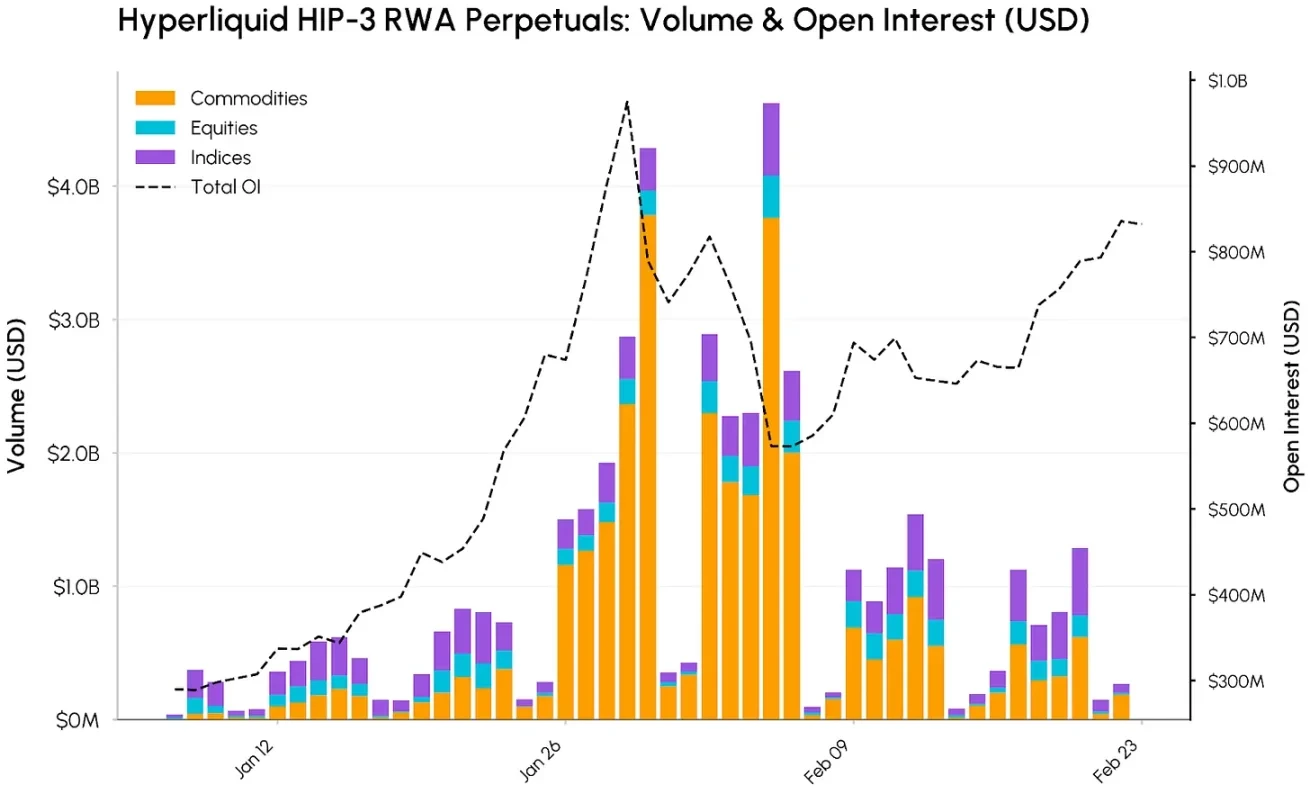

链上融合现实资产代币化逆势增长

Helium Protocol的HIP – 3协议进行升级,这一升级使得能够在无需许可的情况下,为任何资产创建永续市场,该市场从加密资产开始扩展,一直扩展到大宗商品、股票、纳斯达克100指数等产品。在2月5日的时候,HIP – 3永续合约总量达到峰值,峰值约为46亿美元,而且这一峰值主要是由大宗商品驱动的。

最为突出的是黄金与白银,白银交易量的峰值达到了34亿美元。HIP – 3市场的总未平仓合约量,从1月初约2.9亿美元开始增长,到1月29日增至接近9.75亿美元的峰值。这意味着虽然加密价格处于疲软状态,但是市场对于链上商品、股票以及指数敞口的需求,仍然在持续不断地增长。

估值指标挤压市场进入价值区间

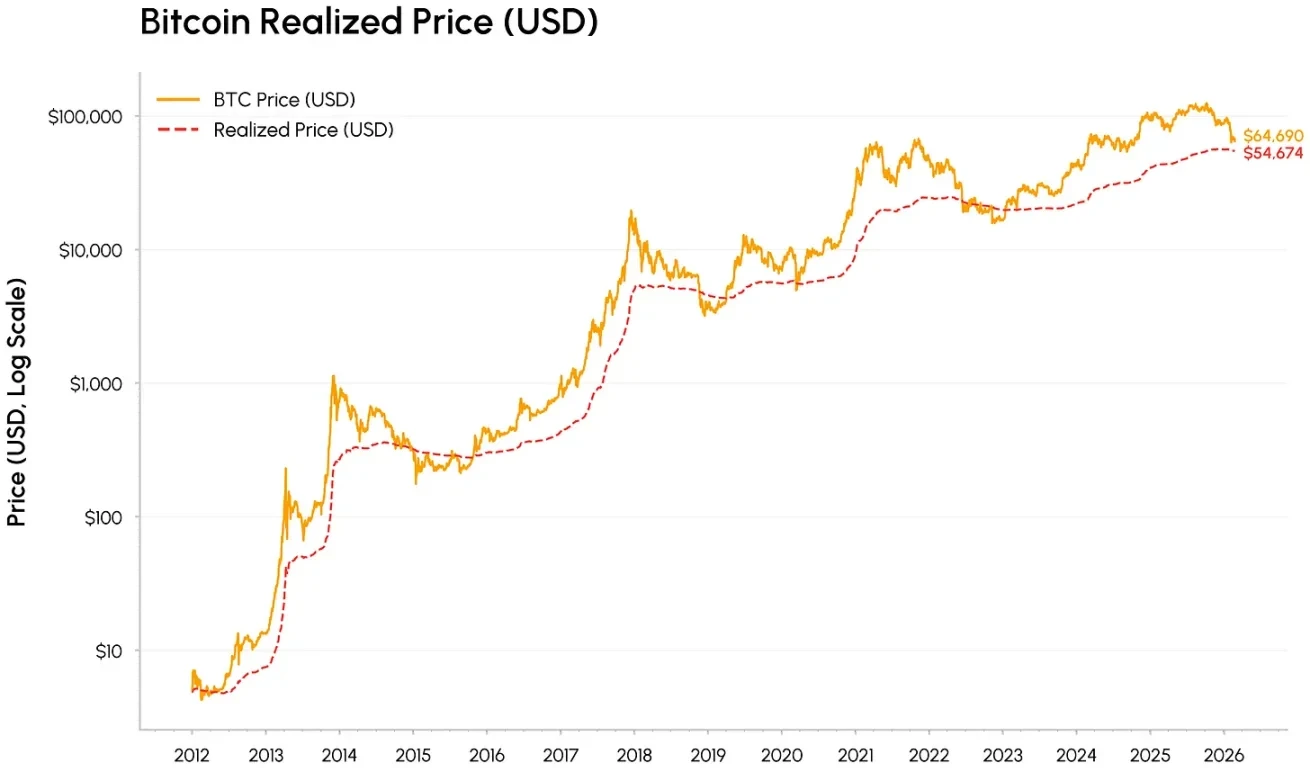

此轮比特币下跌,已临近已实现价格55,000美元,这是所有代币的平均链上持仓成本。在历史周期的低点状况下,比特币频繁于已实现价格附近或者下方展开交易,此情形标志着市场从狂热态势朝着投降局面转变,最终会进入囤积阶段。

已被压缩至历史低估区间的MVRV等估值指标,虽还未达到前几轮熊市底部那种极端水平,不过已挤出大量泡沫,在价格调整的情景下,多项趋势仍然正在推动加密资产融入主流金融基础设施,该行业正从纯叙事转变为现金流型资产。

宏观压力测试基本面进展并未停滞

贝莱德把它的代币化基金BUIDL引进到Avalanche,阿波罗买下USDC代币的协议,突出显现出机构正把DeFi流动性以及治理融入到其工作流程里。CME推出全天候的加密期货交易,CFTC对预测市场的态度更为积极,表明监管正在顺应加密市场全天候运行的结构。

2月出现的回调,更像是在避险环境里针对资金以及流动性所做的压力测试,并非基本面出现崩塌,加密资产依旧作为一种对流动性敏感的资产在被交易,不过它在市场基础设施、机构组合、链上融合中的角色持续深化,《GENIUS法案》的进展以及资金流向的逆转,会是推动需求持久复苏的关键催化剂。

你认为当下是理应抄底买入呢,还是要等待更明晰的宏观信号显现之后再度进场呢?

© 版权声明

文章版权归作者所有,未经允许请勿转载。