在2026年的这个时候,你开启股票交易软件,除了能够进行苹果、特斯拉的买卖操作,或许很快就能够如同购买股票那般,直接对“特朗普是否会赢得2028年大选”或者“2026年中期选举后国会由谁来把控”进行押注。这样一种将政治选举结果包装成ETF的玩法,正尝试着把预测市场的赌局引入到你的brokerage账户之中。

从加密赌场到华尔街货架

用钱对预测市场进行投票这件事,早在2024年美国大选之际就已经显露出锐利的势头。那时,Polymarket在“总统选举获胜者”这个合约上的累计交易金额冲到了大约37亿美元。后来出现的Kalshi在2024年9月打赢官司。随后在11月,其月度交易量飙升到1.27亿美元,其中将近九成都是政治合约。

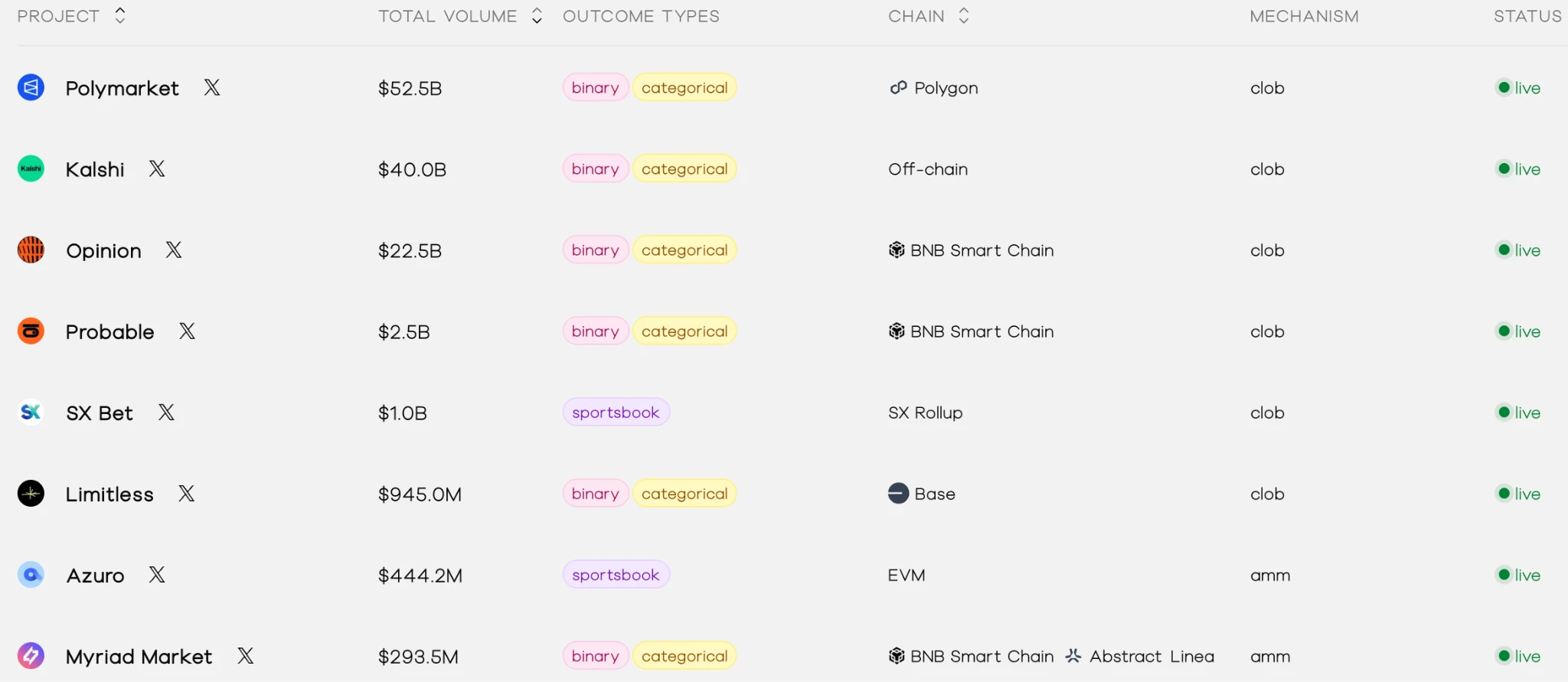

于2026年时,此赛道全然火了起来。有数据表明,全球预测市场项目已然多达137个,仅是头部平台的总交易量便超过了500亿美元,单月就能达成80亿美元的流水。从边缘的加密实验转变为主流金融工具,其仅仅耗费了两年时间。

合约价格如何装进ETF外壳

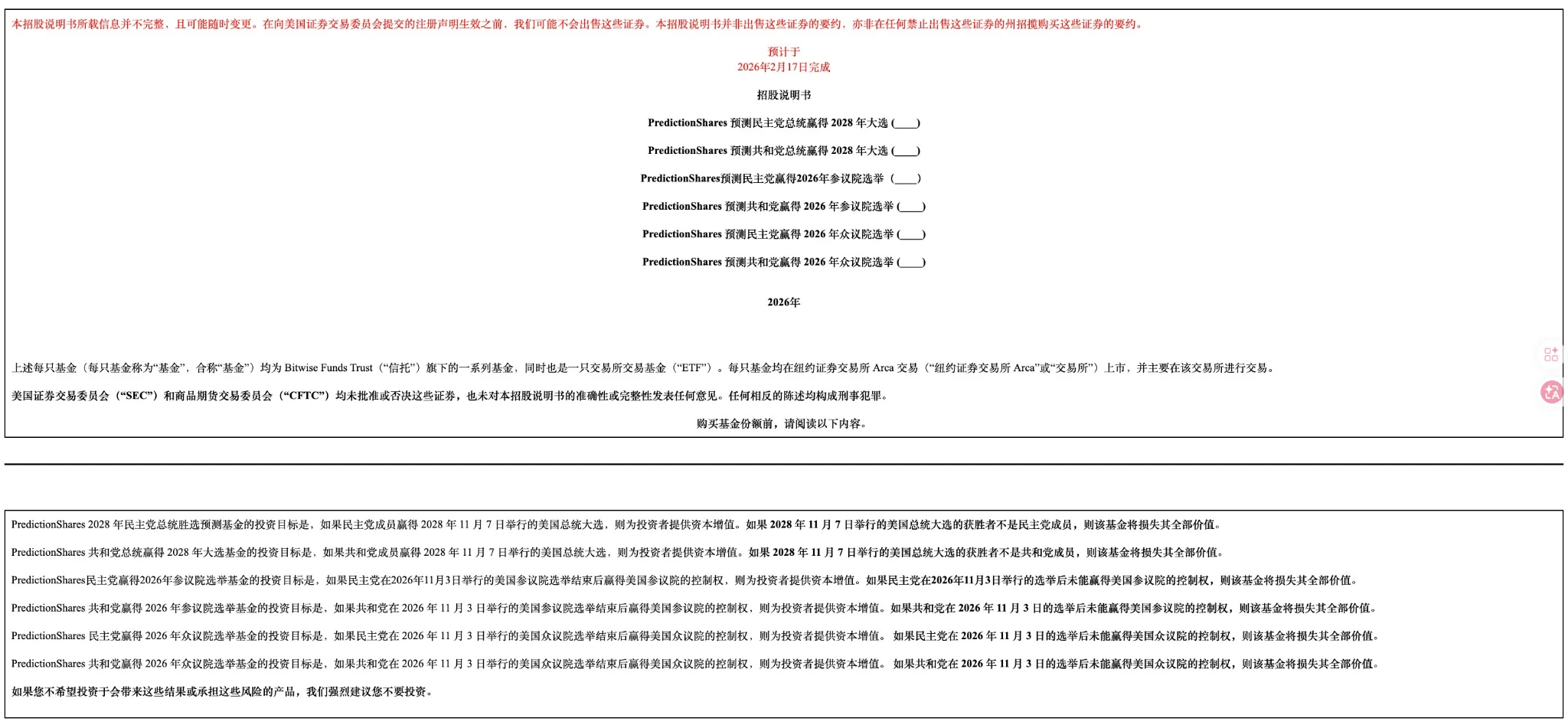

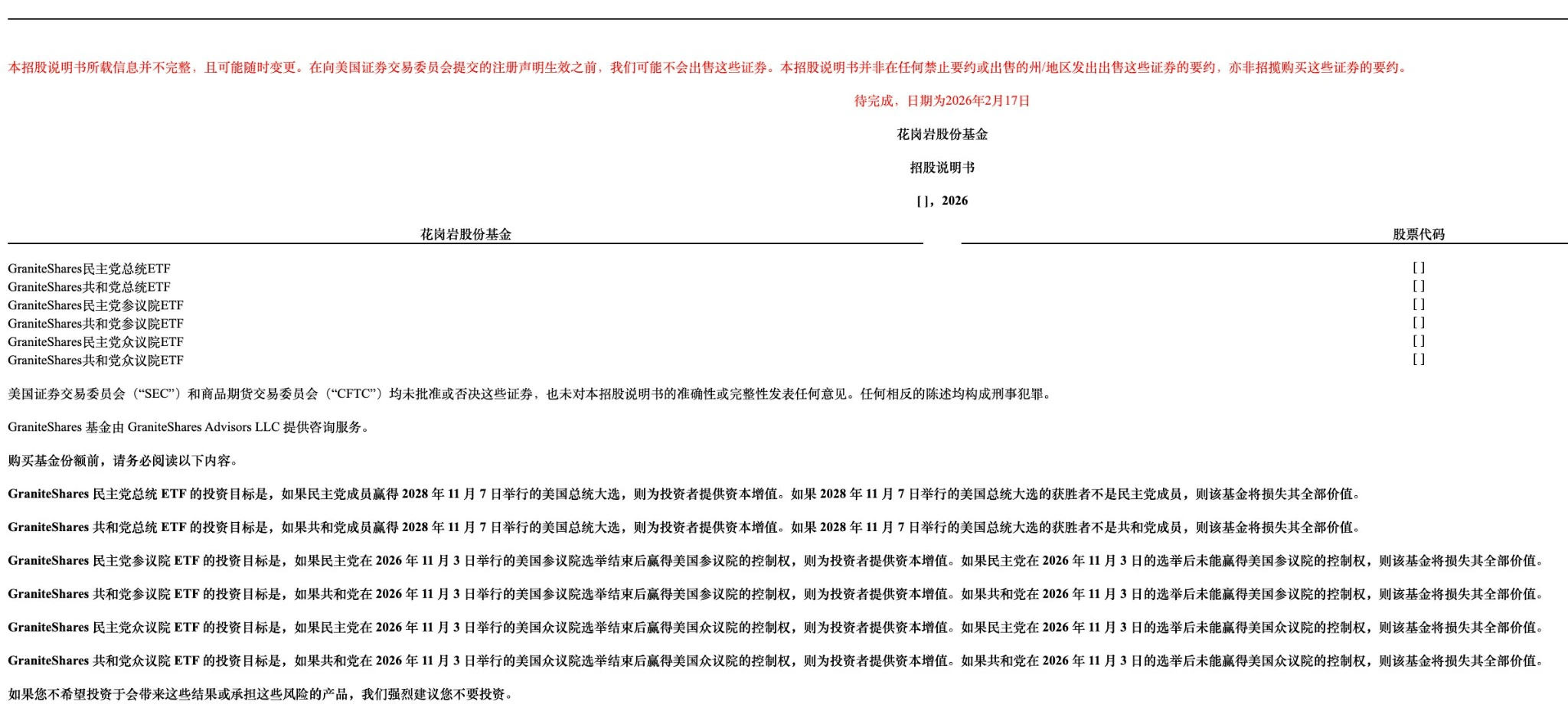

这些ETF的玩法并非繁杂,其本质乃是将Polymarket上那些于0至1美元间波动的“是/否”合约,打包成你能够在券商账户直接予以交易的份额。基金会会把至少80%的资金投向这类政治事件衍生品,诸如从CFTC批准的交易所获取合约,亦或是运用掉期去模拟价格。

买入的过程,和你去买那个标普500ETF的情况完全是一样的,在Robinhood或者Schwab去下单就可以,费率呢大概是在0.5%到1%之间。交易的场所大概率是NYSE Arca。要是民主党赢了,那么对应的那个“民主党胜选”ETF的价格就会接近1美元,反过来的话呢就会接近0。

输赢清盘与滚动续存

这些ETF的结局所做出的设计呈现出极为干脆的状态,Tuttle Capital的计划是如此这般,一旦大选结果已然尘埃落定,基金便会即刻进行清算并终止运作,将尚剩余的资金依据比例分发给持有人,整个进程展现出干净利落的态势,不会出现拖泥带水的情况。

然而,Volatility Shares以及Roundhill的想法更为灵活些,它们说不定会准许基金“辗转”至下一个选举循环。这表明要是在2026年猜错了,你的资金并不会立刻化为乌有,而是会自动转入到2028年的新契约当中,持续去赌下一盘。

它和比特币ETF根本不是一回事

类似于贝莱德的IBIT这样的比特币ETF,其价格能够无限制地上涨,适宜用作资产配置。然而,政治预测ETF的上限是1美元,究其本质属于二元期权。你以0.7美元买入“民主党胜”,要么获胜赚取0.3美元,要么失败本金全部亏损,这种情况有点近似于购买保险或者到期会归零的期权。

因这种结构所决定,它并不适宜进行长期持有,它并非是用于“配置”的,而是用于“表达观点”的,你所购买的并非是资产增值,而是一种概率判断,存在赢家通吃的情况,输家会出局,不存在中间地带。

当市场共识开始影响舆论

在2024年进行大选之际,于Polymarket上,特朗普的胜率稳稳当当地保持在60%以上,然而主流的民调所展示的情况却是双方处于势均力敌的状态。这样的情形引发了一个问题,那就是当概率以“市场共识”的形式被包装起来并且广泛地进行传播时,它是不是会反过来对公众情绪产生影响甚至影响到投票行为呢?

倘若这些ETF得以上线,那么资金规模将会变得更为庞大,并且机构也能够较为轻松地参与其中。企业有可能运用它来对冲政策风险,基金经理或许会将它当作宏观对冲工具。然而与此同时还会带来全新的风险:要是大资金故意对价格进行操纵,接着让媒体引用这个所谓的“市场共识”,那么是否会演变成舆论战的新型工具呢?

监管在放行与踩刹车之间摇摆

最大令SEC担忧的是,究竟这东西是属于金融创新范畴,还是那种披着ETF外衣的赌博行径。当下CFTC已然允许Kalshi可交易选举期货,这可算是一个呈现出来的积极信号了,然而SEC的审批标准却依旧是处于不明朗的状态。他们有可能会去附加交易限额这一条件,又或许会提出额外的披露要求,以此来防止散户出现过度投机的情况。

发行商此刻的举动愈发像是处于试探状态,试探监管所存在的边界,还试探市场对于“概率资产化”的接纳程度,毕竟于2026年当下这个时间点,将政治选举转变为股票代码,此想法自身而言已然极具争议了。

倘若哪天开启股票软件瞅见“特朗普2028胜选ETF”,你可曾思索过,会掏出几百美元去购入一手尝试一下吗,你会这样做吗,欢迎于评论区讲讲你的见解,给评论点赞并且分享给友人,一块儿探讨这个新颖玩法。

© 版权声明

文章版权归作者所有,未经允许请勿转载。