近期,香港证监会发布了关于虚拟资产交易平台流动性共享的通函,这引发了业界深度思考,究监管框架能否跟上业务演变。现实里,平台业务早就超越单纯的交易撮合,而这份文件正是对这种变化的正式回应。

监管框架与现实业务的脱节

最初之时的虚拟资产交易平台牌照制度,其设计的最初想法是对处于中心位置进行集中管理的交易场所予以监管。它的核心重点在于订单相互匹配的情况,还有客户资金方面的安全保障以及市场操作所遵循的规范。可是,伴随行业以很快的速度不断发展起来,持有牌照的平台实际开展的业务范围早就已经得到了拓宽。

基于用户需求的推动,众多平台纷纷迈出步伐走向边缘领域,像是参与资产托管,又进行理财产品展示,甚至开展OTC交易撮合等。这些具体的活动,尽管并没有直接违背原本所规定的各大条款,然而却是颇为显著地步步游走于监管所设想的范围之外,直接这样的状况之下就形成了实际上切实存在的监管模糊地带。

流动性共享的实质与责任重配

持牌平台被新通函允许在特定条件之下共享订单簿以及流动性,这从表面上看是降低了单个平台拥有的流动性门槛,然而实际上是对责任边界进行了重新厘定,平台要保证共享系统具备稳定与公平的特性,并且对于接入的其他平台承担有审查义务 。

这就表明,挑选能与之共同分享流动性的对象,其自身已然变成一项有关风险管控的决策行为。一旦合作的另一方出现状况,主要的平台极有可能遭遇连带的责任。监督管理并非单纯地给予许可,而是把风险管控的责任更加清晰地施加于占据主导地位的平台之上。

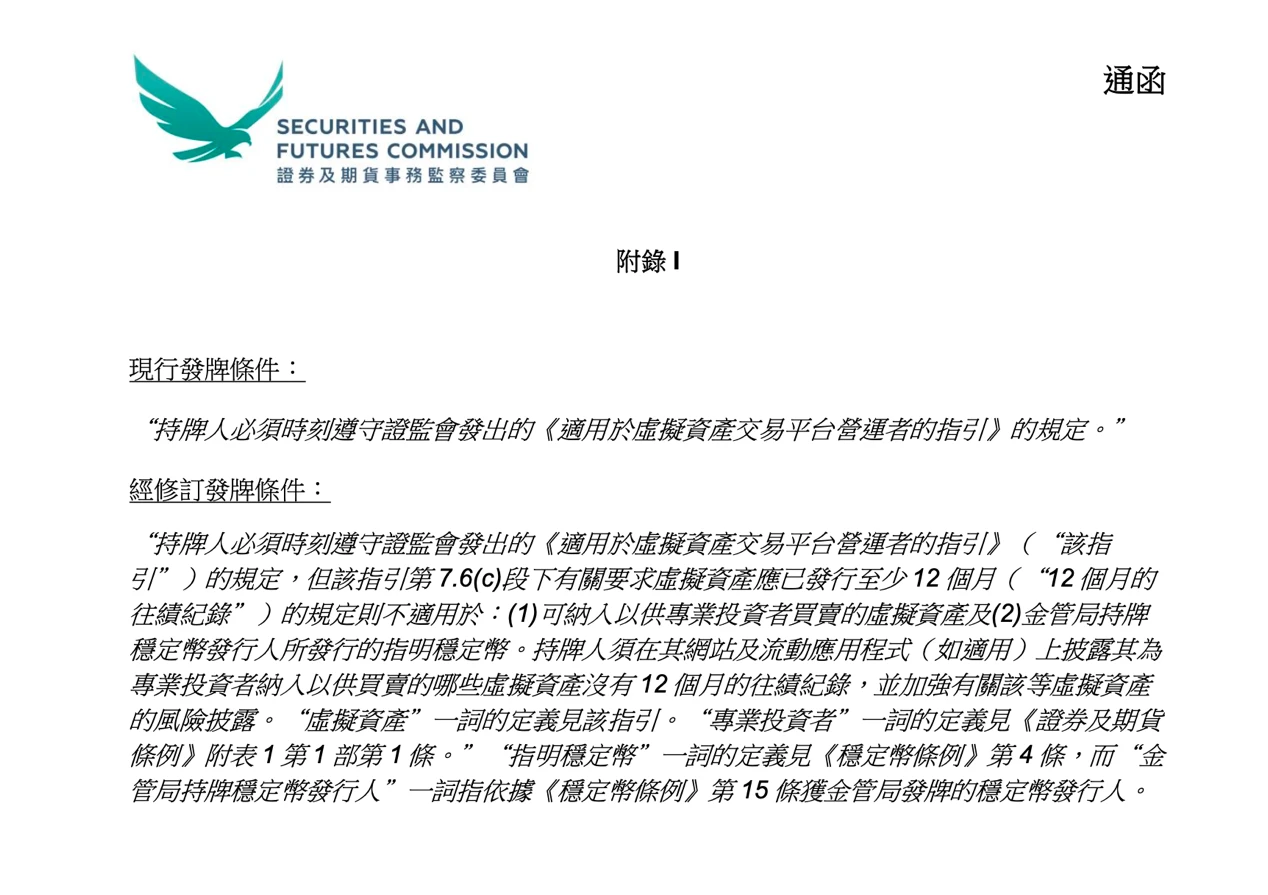

上线资产门槛的灵活化调整

既往之时,虚拟资产要拥有十二个月交易记录方可于持牌平台上线,此乃一条明晰却拘谨的风控界。新指引将这一严苛规定予以取消,转而采用更精细的评估条件。平台得对资产展开自身尽职调查,并且区分面向专业投资者以及零售投资者。

面向专业投资者的新资产,平台要在显著位置披露缺乏往绩的状况,这就需要平台构建内部评估能力,以专业判断替换单纯的时间标准,实际上提高了平台的主动管理责任。

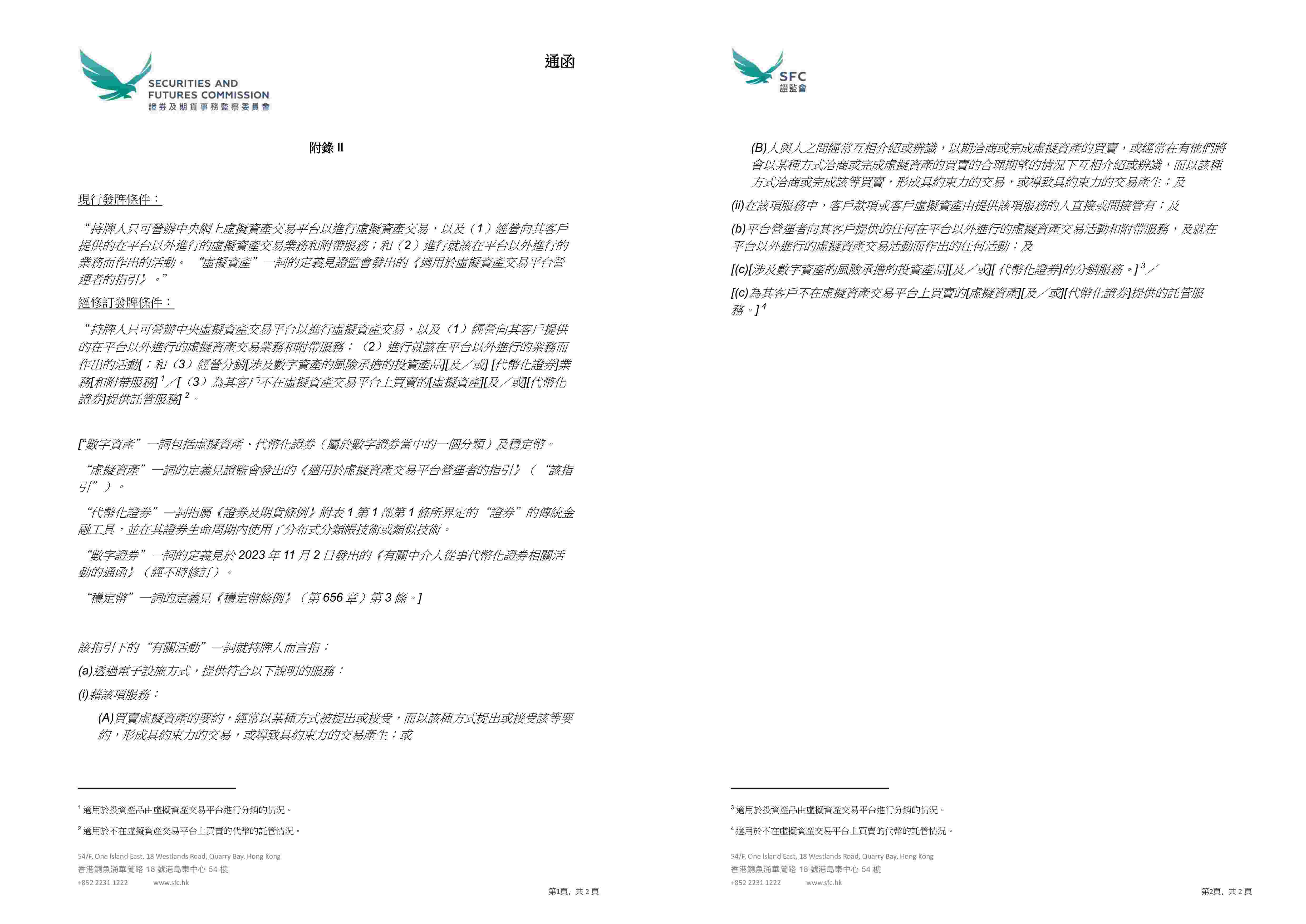

分销角色的正式确认与责任

通函首次作出明确规定,表明持牌平台在满足相应条件的情形之下,能够去分销代币化证券等一系列投资产品。这实际上正式认可了平台所具备的作为“产品入口”的切切实实的现实功能。一旦平台开始涉足分销这一行为,那么平台责任的性质便发生了根本性的变化。

平台要去履行那包含了解产品,评估客户合适与否,进行充分风险披露等在内的金融产品销售的一整套义务,这跟单纯的交易中介角色不一样,平台得对所分销产品的合规情况以及风险有着深刻的理解 。

托管与资产管理服务的合规路径

实际情形里,客户常常存有让那些持有牌照的平台去托管,或者管理特定资产的需求,哪怕这些资产并不在该平台进行交易。以前的时候,这类服务的设计常常是迂回曲折,繁杂麻烦,并且缺少直接的合规依据。新通函为这类业务给出了清清楚楚的合规出口。

平台能够给予单独的托管服务,不过得严格将客户资产隔离开来,并且要符合对应的保管以及操作标准。这让真实的业务需求能够在阳光下开展运行,而非借助多层嵌套去躲避监管。

行业参与者的角色清晰化压力

促使整个生态里的角色专业化,这是通函所产生的深层影响,不管是OTC服务商,还是软件供应商,亦或是顾问机构,以前那种依靠业务混杂来谋求生存的空间被压缩了,每一个参与者都要清晰地回答,自己到底归属于哪一类受规管活动。

这会推动市场重新洗牌,专业领域分工日趋清晰。就针对平台来讲,合规关键由满足形式 checklist,转变为给自身的每一项业务决策以及风控判定担负实质责任。监管关注点指向了“谁做出决定,谁负责任”的主要原则上。

有一种转变正在发生,监管正从划定边界,转而要求主体证明其具备负责的能力。对于身处行业的你来讲,你是更倾向于这种基于原则以及责任的监管方向呢,还是更怀念过去那种虽存在界限,然而相对简单的规则呢?欢迎分享出你的看法。

© 版权声明

文章版权归作者所有,未经允许请勿转载。