过去的半年时间里,机构把真实世界里头的资产转化成代币的进程显著提速,在这背后,是不同的金融实体依据各自需求,共同促使的一场悄然发生的变革。

银行对隐私的刚性需求

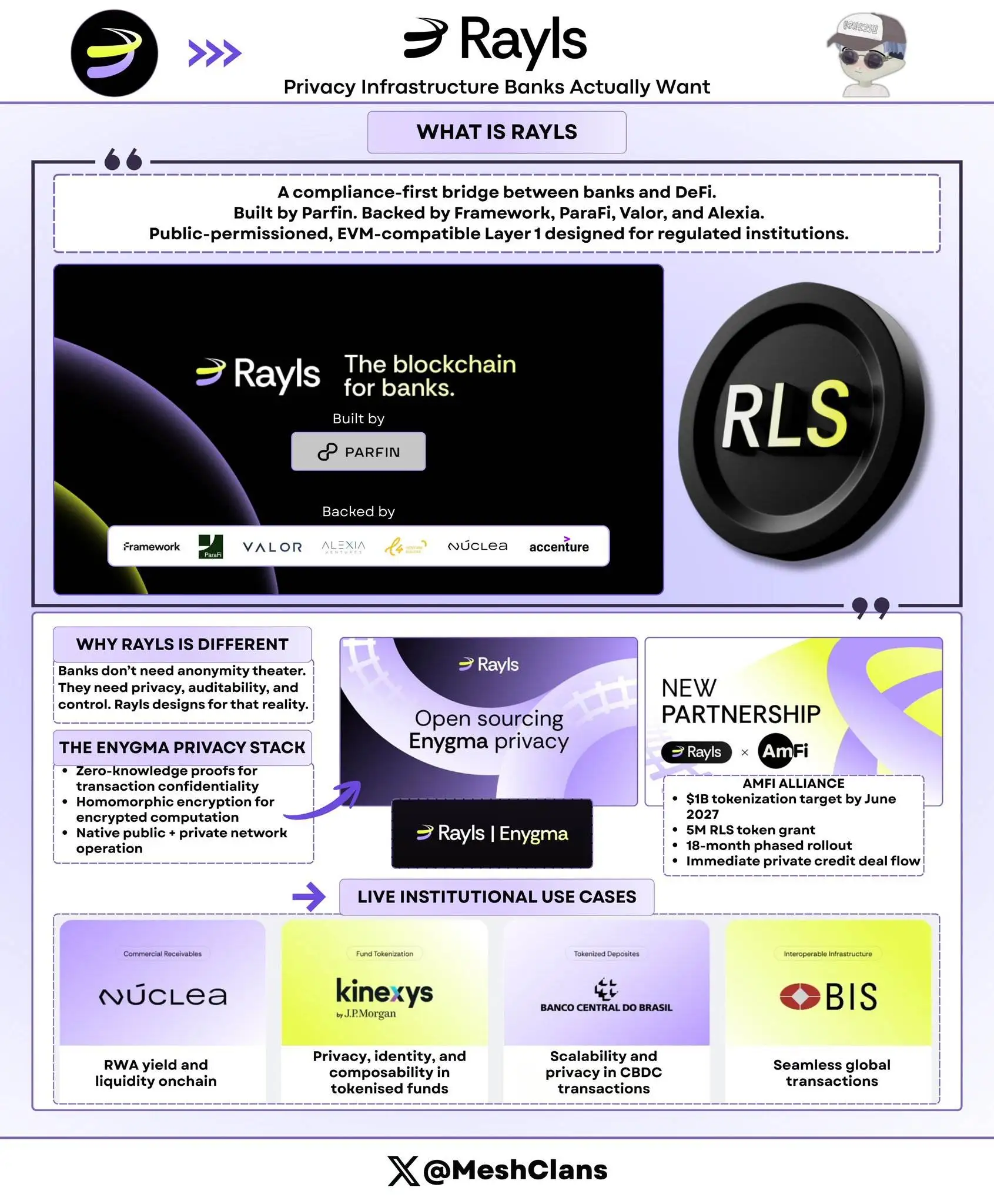

银行体系于处理资产之际,客户数据以及交易细节之保密性是高于其他一切之物的 。传统区块链所拥有的公开透明特性在这时变成了障碍 ,所以具备隐私保护功能的专有链或者许可链成为了首选 。这些链能够确保交易对手方去验证身份,与此同时,朝着公众隐匿具体金额与持仓信息 。

华尔街有部分银行,已经在对这类隐私网络展开测试。这些测试是用于同业彼此之间的抵押品转移,或者是债券结算。它们所具有的需求,并非是去追求最高的交易速度。而是要在符合现有的金融法规框架的情形下,达成结算终局性的确定性。并且还要杜绝信息泄露的风险。而这一点,恰恰是代币化技术能够被接纳的前提条件 。

资管公司追求效率提升

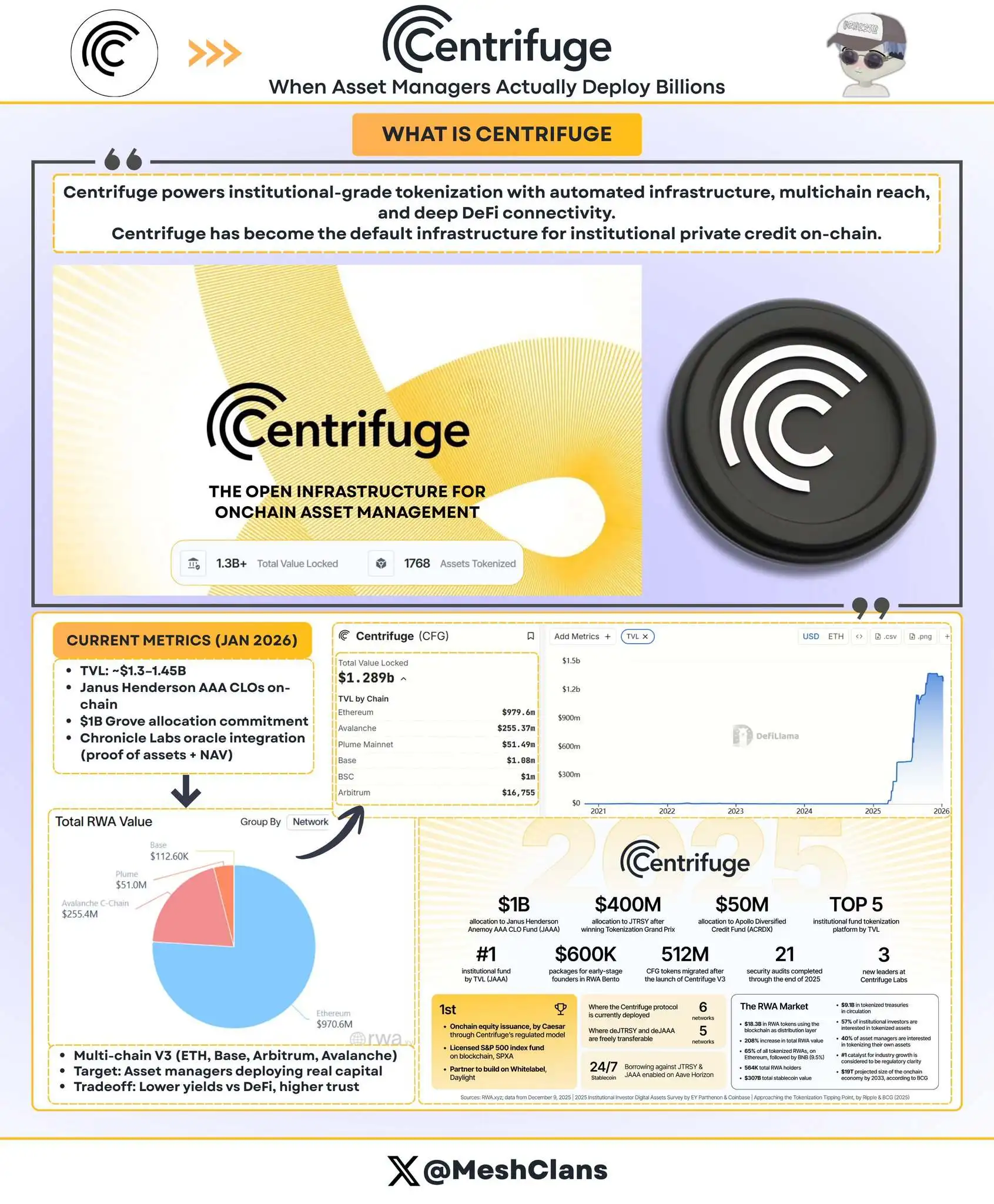

资产管理公司所管理的资产包含大量债券、基金份额等,它的核心痛点是运营效率,传统资产登记流程很耗时,往往需要数日,清算流程也耗时久,涉及多个中介,结算流程同样如此,成本高昂,代币化可把这个过程压缩到近乎实时,还能实现7×24小时运转。

比如说,某些协议把美国国债以及货币市场基金进行了代币化处理,使得投资者得以随时开展申购赎回操作 。这般即时结算的能力极大地提高了资本效率,让现金闲置的时期得以缩短。就在管理有着数以千计资产组合的资管公司而言,就算是基础效率的些许提升,也能够带来较为可观的成本节约 。

合规性基础设施成关键

对于大型券商以及交易所来讲,合规并非是可选择的项目,而是关乎生存的关键命脉。它们所需求的区块链基础设施必然要在内部之中嵌入监管方面的规则。比如说,某些链条能够在协议层面自动去执行证券转让的限制规定(就像合格投资者的特定规定),或者去集成针对反洗钱的检查 。

这跟早期凭借智能合约去编写合规逻辑的方式,有着极大的不同。合规性被内嵌于协议底层,它减少了代码存在漏洞的风险,并且也更轻易地能够获得监管机构的审查以及认可。这样的设计使得传统金融的合规部门更加易于理解进而接受,还降低了采用的门槛。

托管与审计奠定信任基础

资产安全获得绝无仅有无可置疑的保障,才是机构入场的前提条件。专业托管机构走向成熟,给出了契合监管要求的私钥管理办法,这跟个人钱包自行保管存在着实质的差别。与此同时,处于领先地位的安全审计公司,已做完针对多个主要代币化协议的全面审查。

这些审计报告把协议的经济模型公开了,还公开了智能合约漏洞以及治理风险,这就等于是给了机构级别的“安全认证”。要是没有这些第三方专业机构的背书,那些手握巨额资金的银行和保险公司,近乎不可能把资产部署到链上。

具体案例与规模承诺

私募信贷资产被巴西的AmFi平台将之代币化,实际部署已超出试点阶段,且设定了目标,目标是在2026年底前达到100亿美元的具体规模,此承诺给整个生态带来了即时且可观的实际交易流量。

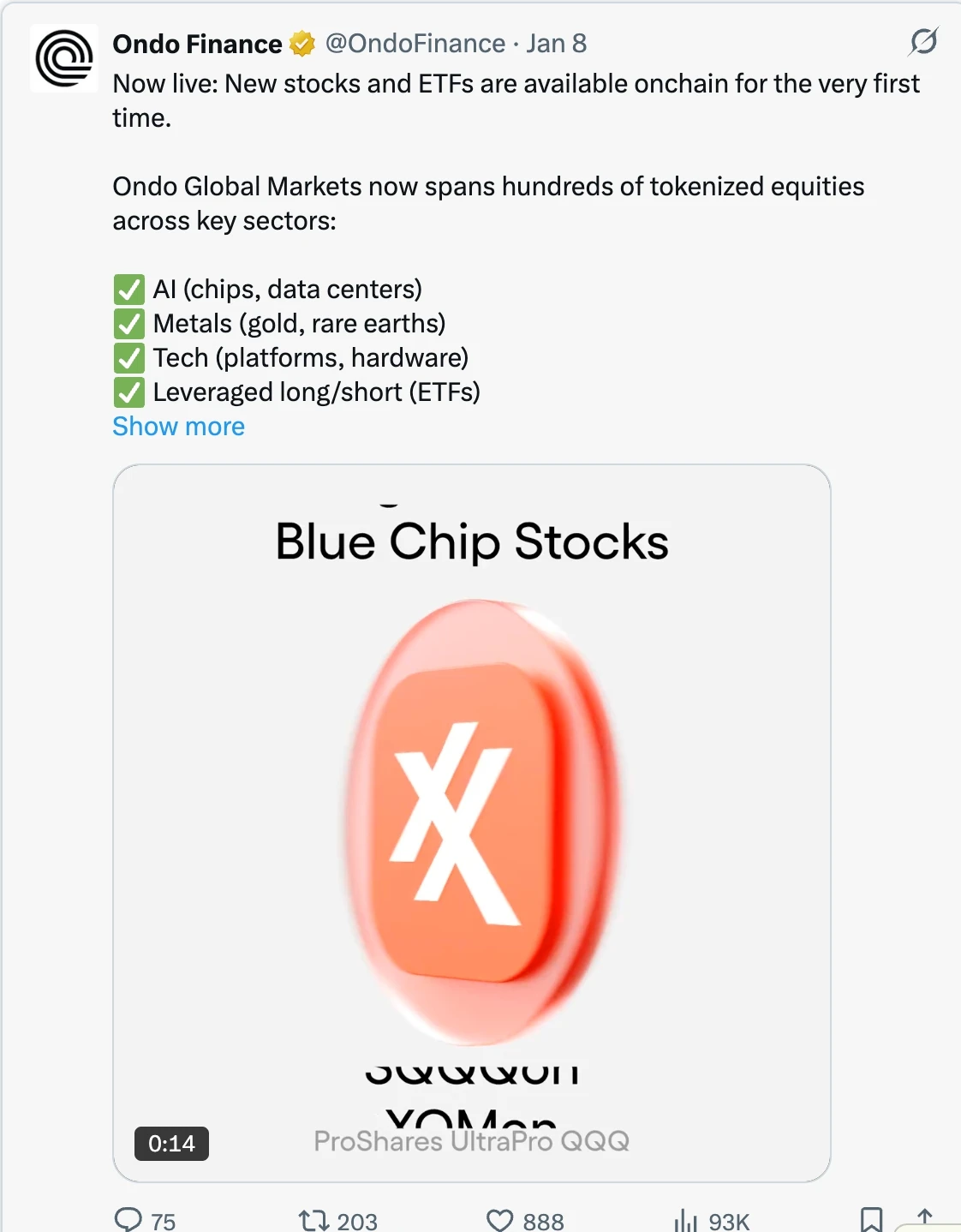

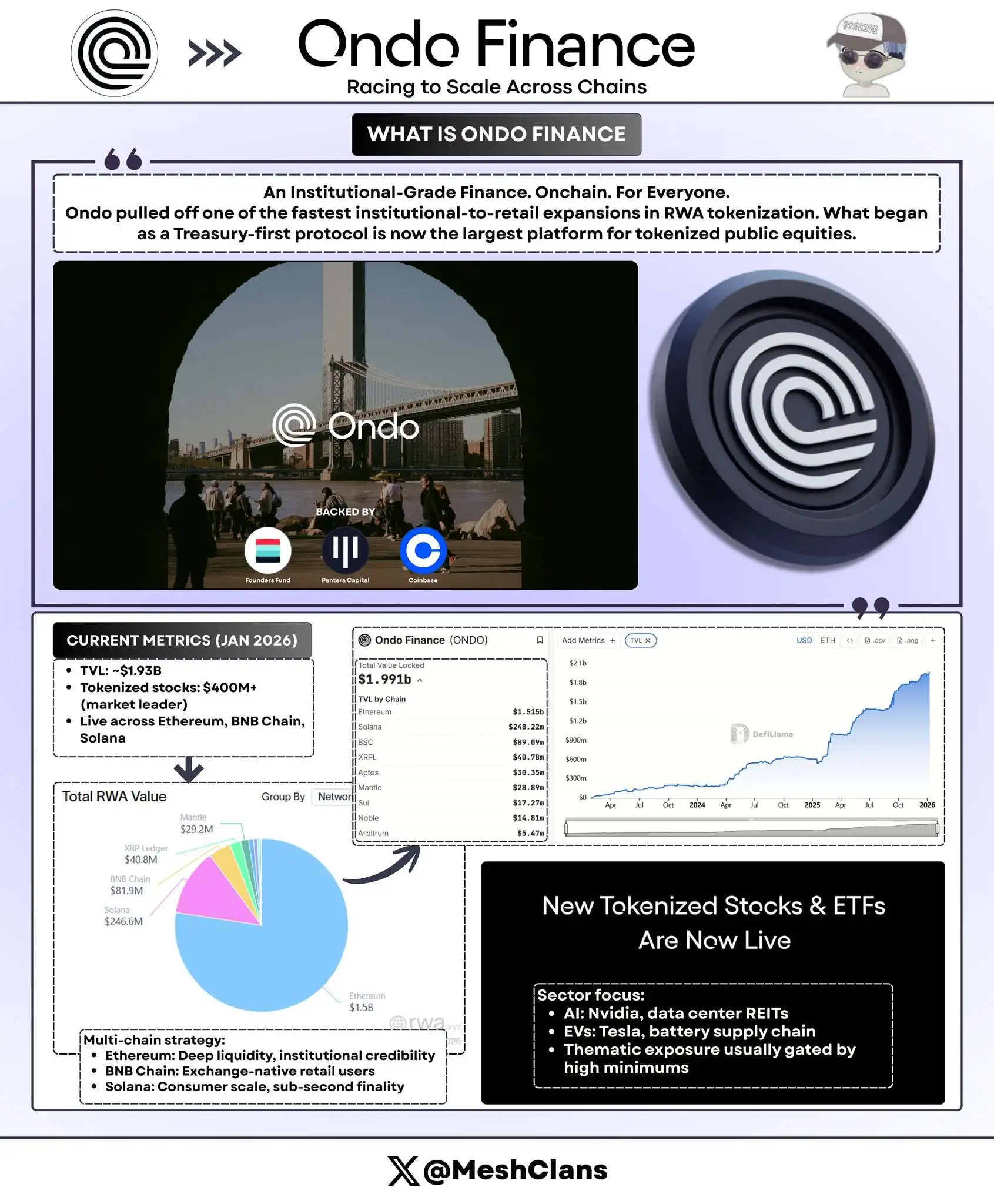

在美国,Ondo等协议最开始是从国债代币化着手切入的,如今已经扩展到公开交易的股票以及ETF呢。它们打算在未来一年上线超过一千种代币化资产,并且尝试给零售投资者提供访问通道,这意味着业务模式从仅仅是机构服务朝着更广泛的市场进行拓展了。

未来路径的决定因素

最终形态的代币化,取决于其能不能切实担当巨量资本。当下,链上信贷协议已证实能够搞定数亿美元的单笔资产,这是关键的能力验证。接下来的关键在于能不能支撑百亿乃至千亿美元级别的系统性迁移。

2026年到2027年之时会成为检验阶段,目标能不能实现依靠监管框架的进一步清晰确定,并且还得有传统金融核心枢纽像中央证券存管机构的深刻参与。这场变革完毕之后的结果,会判定代币化只是现有金融体系的一项效率工具,还是会成为重塑全球资产流通方式的具有根本性质的创新 。

您觉得,于往后两年之中,遏制万亿美元级资产达成链上代币化的堪称最突出单片因素会是啥呢?是技术方面的瓶颈状况,是监管层面存在的不确定情形,还是传统金融机构内部所具有的组织变革阻碍之力呢?欢迎在评论区域分享您的看法见解。

© 版权声明

文章版权归作者所有,未经允许请勿转载。