近期,美国有一项稳定币法案,引发了行业震动,该法案明确禁止发行方给持有者支付利息,然而这或许仅仅是监管博弈的开端。

法案当前的利息禁令

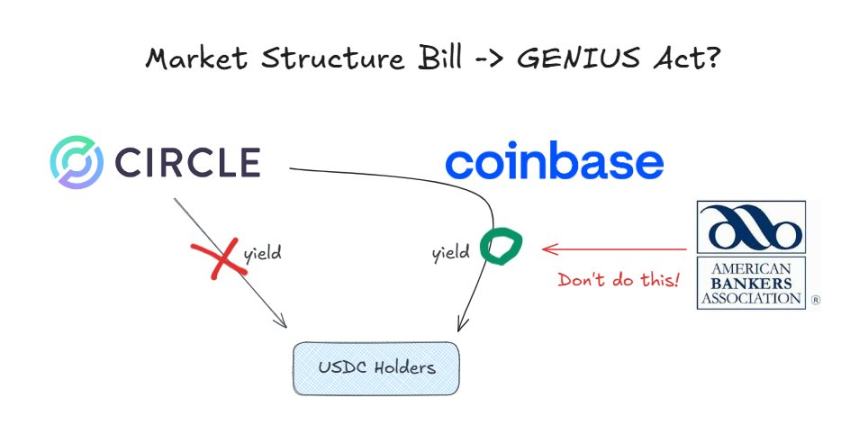

依据美国所通过的法案,稳定币发行机构被严禁向用户给付任何样式的利息,这一规定径直限制了把稳定币当作生息资产的可能性,其立法的最初意图是为了减低稳定币的金融风险,避免其演变成不受监管的银行存款替代品,进而维护传统金融体系的稳定。

该法案单单约束发行方,却没对于分销环节给出同样的限制,这就意味着,从理论上来说,借助第三方平台进行分销的稳定币依旧有能够为用户给予收益的可能性,这样的设计留出了监管套利的空间,这也成了当前引发争议的焦点之处。

禁令延伸的争论焦点

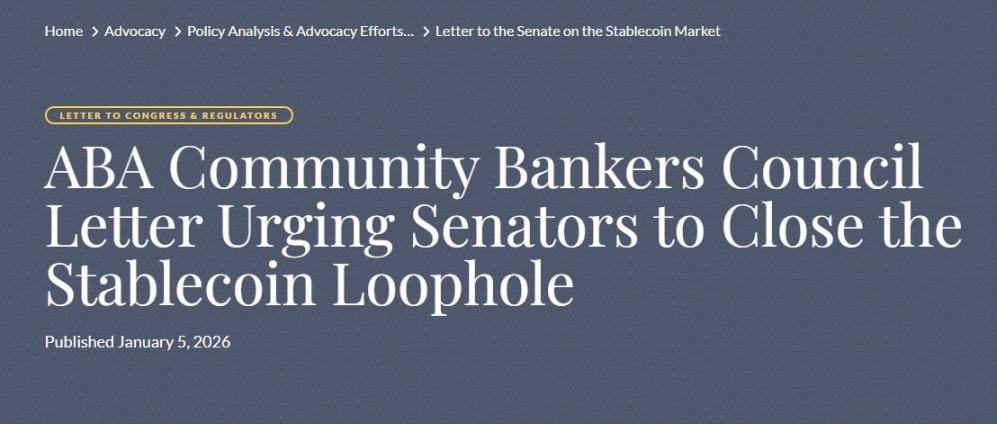

2026 年 1 月 15 日,美国参议院相关委员会打算对《加密市场结构法案》进行审议,一场围绕是否扩大禁令范围的争论已然全面启动,重点在于,是否要把禁令拓展至所有关联方以及分销渠道 。

传统金融力量,以美国银行家协会作为代表,正在积极进行游说,要求对于任何形式的稳定币付息实施全面禁止。他们持有这样的观点,仅仅限于对发行方展开限制是不足够的,务必得堵住所有漏洞,才能够达成立法目的。

银行业的根本动机

推动全面禁令的银行业根本动机是商业利益,稳定币具备的生息功能,直接和传统银行的存款业务构成竞争,数十年来,银行凭借低息存款与高息贷款间的利差来获取稳定利润。

倘使消费者能够把资金存进稳定币进而获取可观利息,而不必承受银行存款保险额度之类的限制,那么大量存款有可能从银行体系流出去。这对银行业传统的商业模式造成了动摇,所以他们费尽心思要把稳定币限定在纯粹的支付工具范围之内。

加密行业的反击与论据

加密行业对扩大禁令范围持强烈反对态度。行业代表表明,有相关研究现示,稳定币并没有致使银行存款出现大规模外流的情况,并且稳定币与银行存款所服务的需求和场景是不一样的。把禁令进行扩大化是缺少事实依据的。

存在这样一种观点,该观点论述,禁止支付利息事实上等同于对那些持有稳定币并将其用于支付行为的用户征收“持有税”,其原因在于资金会由于通货膨胀的缘故而出现贬值的情况,这种状况对于稳定币作为支付工具进行推广是不利的,并且还损害了消费者的利益。

国际政策的不同路径

不同国家,对于稳定币利息的政策,差异是显著的。中国人民银行,在其数字人民币试点当中,探索了支付小额利息的机制, 通过该机制来以此提升其吸引力,以及使用率。

韩国的监管思路跟美国当下法案较为相近,主要是对发行方付息予以限制,不过对于分销环节秉持相对开放的一种态度。这些国际方面的案例,给美国的政策讨论提供了不一样的参照系。

传统机构的转型选择

面临稳定币走向态势,不是全部传统机构都挑选与之对抗,像是Visa以及万事达这般的支付领域巨头,正以很积极的态度去融合稳定币结算网络,把它当作是能提高效率、扩展业务的新时机啊。

这彰显出,接纳创新并且跟加密货币生态开展合作,同样是具备可行性的战略举措。仅仅凭借监管予以压制,或许能够使技术发展的大趋势有所延缓,然而却没办法使之发生逆转。

如果银行业的游说达成预期成效,全面禁令被写进新的法案之中,这将会给加密行业的创新造成相当严重的打击。您觉得,在金融创新以及风险防控这两者之间,监管究竟该如何去达成平衡呢?欢迎来分享您的看法,如果对本文的分析表示赞同,那就请点赞予以支持。

© 版权声明

文章版权归作者所有,未经允许请勿转载。