那场围绕泰达币安全性展开的争论,其焦点常常显得太过简易,人们老是反复纠结于它“有无资金进行偿还”,而遗漏了用以判定一家金融机构真实健康程度的核心架构,这才是具备价值的讨论开局标点符号。

传统企业的偿付能力标准

于传统商业范畴之内,偿付能力存有明晰之定义,其要求一家公司之总资产价值起码能够将其总负债予以覆盖,然而这仅为最为基础的静态画面,恰似单单比照一个家庭的总财产与总房贷,真正的关键之处在于资产以及负债的具体构成,比如,资产是易于变现的银行存款,还是难以迅速售卖的厂房,负债是十年后到期的债券,还是随时候可能被提取的活期存款,这般排列方式的差异,决定了企业应对突发风险的能力 。

所以,只是单纯比较两个总数是远远不够的呀。监管者更为关注企业是不是有着充足的资本缓冲去吸纳经营期间的意外损失,并且在支付了全部成本以及债务之后,能不能给股东留下合理的回报空间呢。投资者的关注点与之相同,也是企业是否有足够资本缓冲吸收意外损失,以及支付所有成本债务后有无给股东留下合理回报空间。而这个处于动态变化之中、基于风险考量的角度,才是评估偿付能力的实质所在呀。要是把这一路逻辑运用到泰达币上面,那么问题就从“资产是不是大于负债”进一步深化成“其资本结构能不能应对市场波动”了 。

泰达币更像一家银行

要是深层次剖析泰达币的业务实质,就会发觉它更近似于一家银行,并非单纯的支付通道。银行的本质在于开展期限以及风险转换:吸纳短期、低风险的存款(负债),并把它转变为长期、高风险的投资(资产)。泰达币发行跟美元挂钩的稳定币,向用户承诺能够随时按1:1进行兑换,这跟银行提供活期存款相类似。它运用吸收而来的资金去进行投资以获取利益,这与银行的放贷以及投资行为并无不同。

其关键区别在于,泰达币是在并未存在传统银行监管框架的情形之下进行运作的。它并不存在存款保险,不会受到资本充足率、流动性覆盖率等审慎指标的强制性约束 。所以,称它为“未受监管的银行”或许会更为恰当贴切。正是这一性质决定而言,探讨其安全性不能够继续沿用评价一般科技公司的标准,而是必然要引入银行风险管理的视角,特别是其究竟怎样去管理资产端风险以此来匹配负债端的刚性赎回承诺 。

银行资本的核心作用

于银行业范畴内,资本乃是用以抵御风险的最终防线,此处所提及之“资本”抑或“净资产”,所指的乃是于偿还掉全部负债之后所剩余下来的价值,监管相关机构要求银行持有一定数量的经济资本,其目的在于吸纳资产组合价值波动所带来的预期以及非预期损失,这些损失有可能源自贷款违约、投资出现亏损或者市场利率发生变动等诸多风险 。

资本宛如一个大坝之后的水库的容量,它被用来缓冲洪水也就是风险损失所带来的冲击,以此保证大坝也就是负债自身的安全。要是损失把全部资本都侵蚀掉了,那么负债的持有人的资金就会面临风险。所以,资本充足与否,直接关联到银行能不能在困境当中持续运营,并且保护存款人的利益。对于承诺刚性兑付的泰达币来讲,它所持有 的资本是不是充足,是回答用户资金是不是安全的核心问题当中的一个。

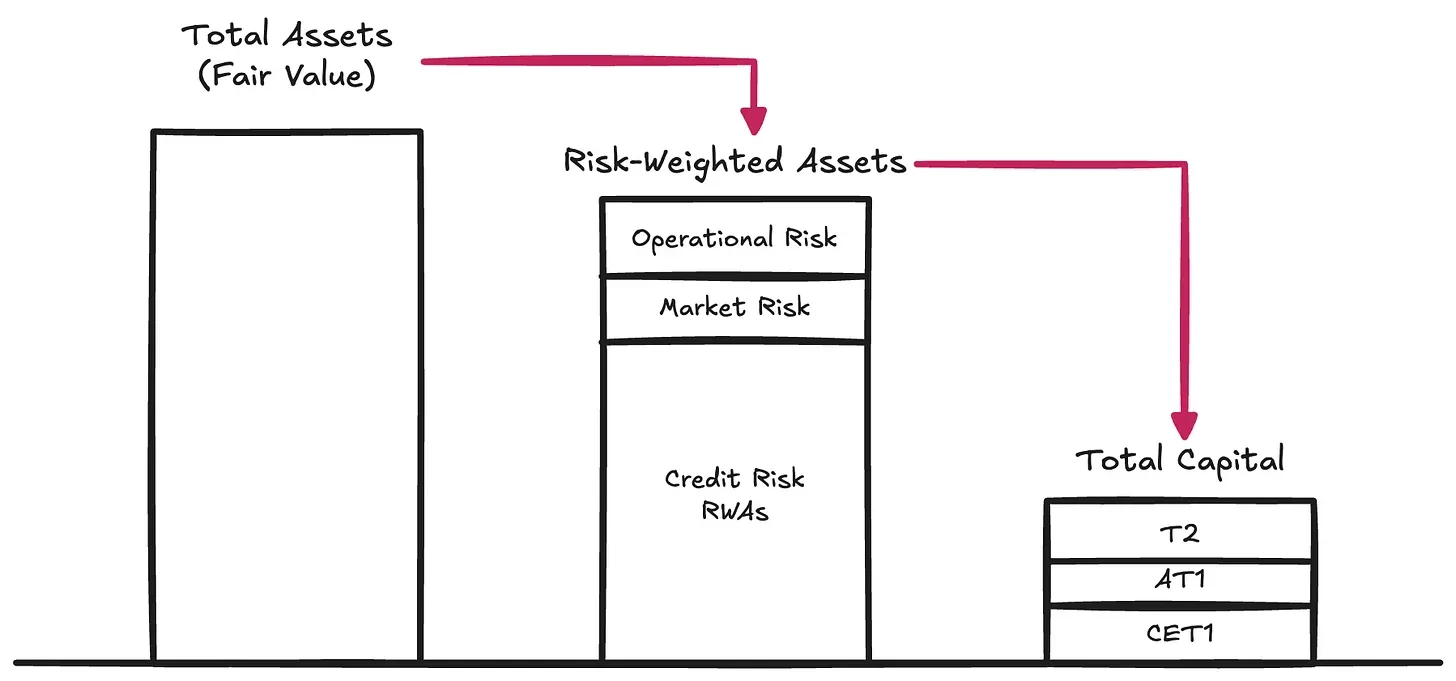

风险类型与资本要求

银行所直面的风险呈现出多元的特性呢,信用风险乃是讲借款方出现违约进而不还款的那种情况,市场风险描述的是利率以及汇率发生波动致使投资品价值贬值的状况,操作风险源自内部流程出现失误这样的情况或者外部所发生的事件,流动性风险指的是银行没办法及时获取充足资金用来满足储户提款需求的情形。监管机构会针对这些存在差异类型的风险制定相应的资本要求,借助复杂的模型计算得出“风险加权资产” 。

银行需要持有的最低资本,是依据其风险加权资产总额并按比例来确定的,这保证了银行风险越高,所需资本缓冲越大,比如一笔投向国债的资产,风险权重低,所需资本支撑少,然而是一笔给高风险企业的贷款,风险权重高,需要更多资本作为后备,这套体系意在把资本与银行实际承担的风险关联得更精准。

审视泰达币的资本缓冲

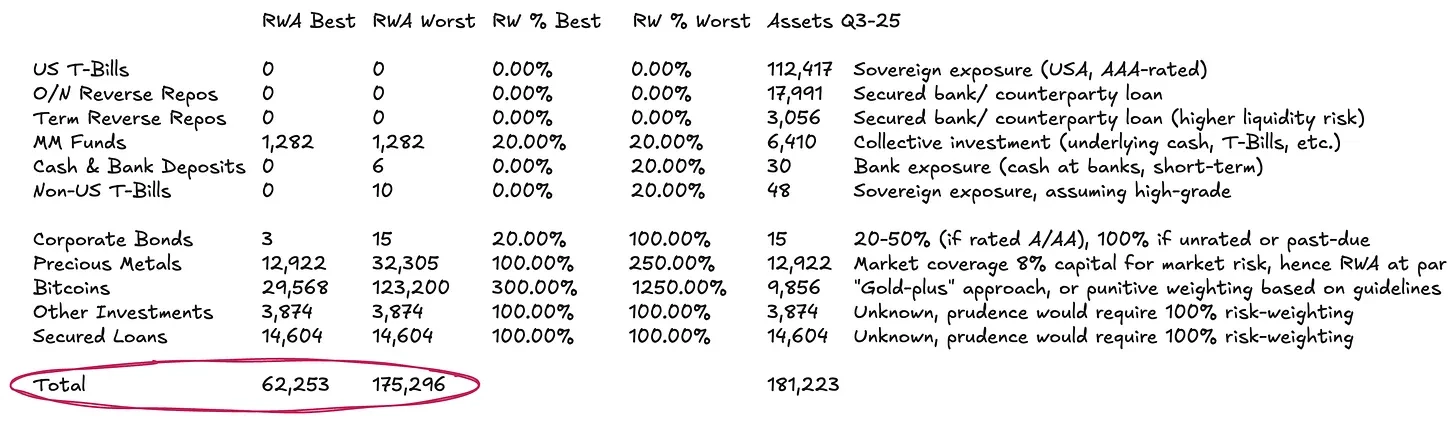

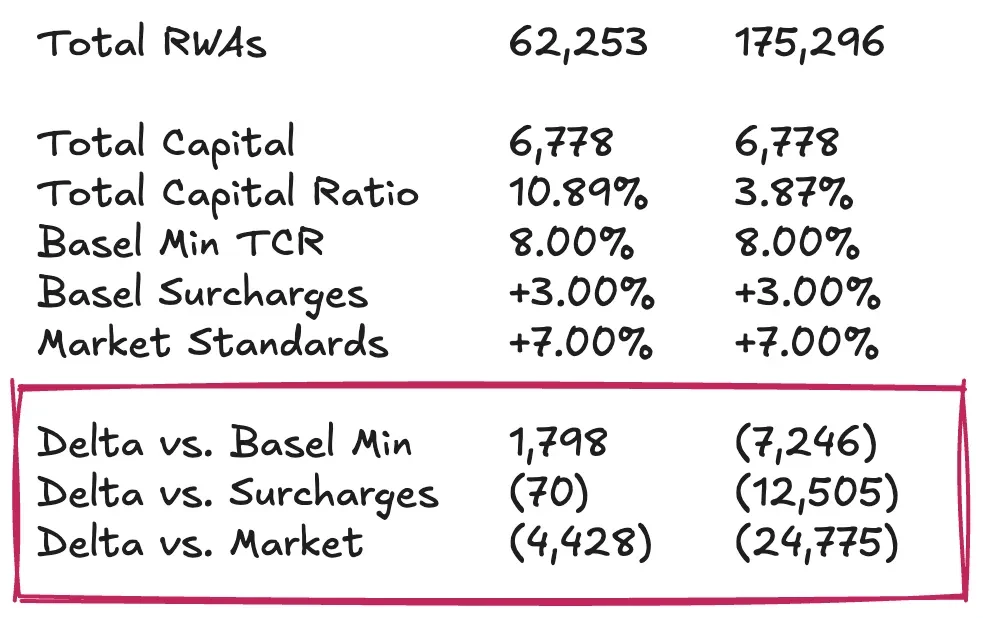

考量泰达币,咱们能够参照此思路去审视它的安全性,首先得剖析其资产组合,它所拥有的国债、商业票据、银行存款等各类资产各自面临怎样的风险,接着估算,在最为糟糕的市场情形下,例如债券价格急剧暴跌、借贷方大规模出现违约状况时,这些资产或可能遭受多大程度的损失,最后查看泰达币的自有资本,也就是净资产或者“超额储备”能不能够覆盖这些潜在的损失 。

谈及泰达币,其常常声称在集团层面存在着数额巨大的留存收益,可当作缓冲之用。然而,批评者却指明,在法律范畴以及操作层面而言,这些留存的收益不一定能够做到完全且及时地被用来吸纳稳定币持有人所遭遇的损失。集团内部其他业务的亏损状况,有可能会消耗掉这部分收益。所以,直接把集团的总利润看作是稳定币的专属安全垫,这种想法或许太过乐观了。进行评估的时候,应当着重关注直接对稳定币负债起到支撑作用的那些资产以及它们的质量,以及明确被划拨出来、易于动用的资本储备。

建立个人的评估框架

身为普通用户或者观察者之举,我们没办法跟审计师那样精准计算,不过能够构建一个简易的评估框架。情况其一,着重察看聚焦持续注视泰达币官方所发布的第三方进行之审计业务得出的报告,去查看其资产所形成的构成以及储备所给出的证明。情况其二,思索考量其资产类别的风险状况:它是不是过度聚集集中于某几种容易产生波动的资产之上?情况其三,对比比较其所披露的“超额资本”规模跟与其资产组合可能会出现的最大回撤幅度 。

终极目的并非为任何人给出定论,而是要掌握剖析问题的办法。在没有官方监管的情形下,个人的审慎评判极其关键。此框架助力我们把模糊的忧虑转变为具体的问题:它的资产是否足够安全?它的资本缓冲是否足够厚实?它能否经受一次严重的流动性危机?通过不断追问这些具体问题,我们才能够穿透营销话术,形成更为独立的认知。

把“银行”替换为“类银行”,“定期发布”替换为“定期公布”,使句子更符合语境:对于像泰达币这样的未经受监管的类银行,你觉得普通用户是更应当信赖其定期公布的审计报告呢,还是更应当去关注其背后母公司的整体财务实力以及透明度呢?欢迎在评论区分享你的想法。 ,”。

© 版权声明

文章版权归作者所有,未经允许请勿转载。