加密货币企业,长期以来一直面临着银行服务中断这样的问题,如今,它们首次以“银行”这个身份,被正式地纳入到了美国联邦监管体系之中 。

什么是联邦信托银行

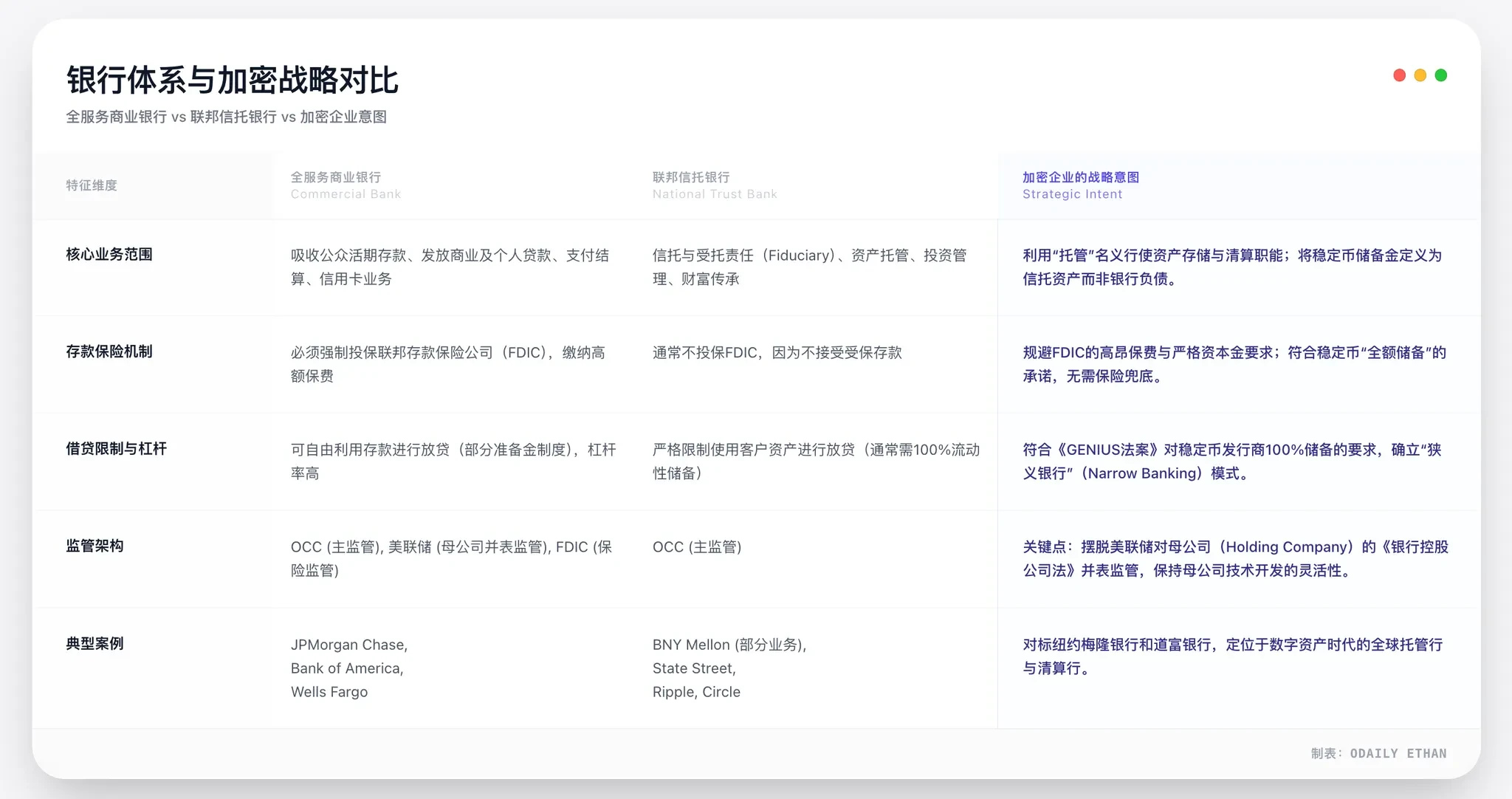

联邦信托银行,是一种在美国存续已久的特许银行类型,以往其主要业务聚焦于遗产管理,以及为特定机构供给托管服务。这种银行有别于传统的商业银行,它并不面向公众吸纳存款,或者发放贷款,其核心职能乃是依照信托协议,为委托人的资产予以管理与保护。

由美国货币监理署(OCC)颁发特许状并予以监管的这种银行结构,在历史当中,其服务的是相对较为狭窄的领域,在2023年的时候,OCC批准了数家包含Paxos在内的加密货币公司转型成为此类银行,这便标志着该牌照适用范围出现了重要变化,开始接纳数字资产领域的机构 。

牌照为何至关重要

对于致力于加密领域的企业来讲,这张联邦所颁发的牌照具备的关键价值在于,它给予了通往核心金融基础设施的准入凭证。在此之前,就算是像Paxos这样持有纽约州有限目的信托牌照的公司,其开展的业务依旧存在着根本性的限制。州级的牌照没办法使其直接接入美联储的支付系统,这正是其业务拓展的主要阻碍所在。

被OCC认可批准之后,新实体在法律范畴内被认定为联邦一级的银行机构,法律认可其为在联邦层面的银行机构。这表明它们理论上能够申请接入直接连通美联储的Fedwire或者私营的CHIPS等支付网络,理论上它们可以申请这样的接入。这种接入能力方面的改变,是加密企业从“金融体系的边缘参与者”转变为“中心节点”的制度根基,是加密企业这种转型的制度基础。

特朗普时代的监管转向

当初处在特朗普执政后期之际,此次监管演变的种子已然被埋下了。那时身为货币监理署署长的布赖恩·布鲁克斯,促使了那项以明晰数字资产监管架构为目标的政策。OCC所发布的好多份解释性函件,给银行托管加密资产、运用稳定币支付之类的业务,提供了初步的依据。

此类政策转向的关键逻辑所在,在于尝试把蓬勃兴起的加密金融活动归纳入现有的、已然成熟的联邦银行监管体系之内,并非任由其于体系之外随意发展。它体现出监管部门这样一种务实想法,即倘若没法战胜,那就将其进行收编,目的是借助受监管的银行实体去把控数字资产领域的潜在风险。

传统金融的应对与挑战

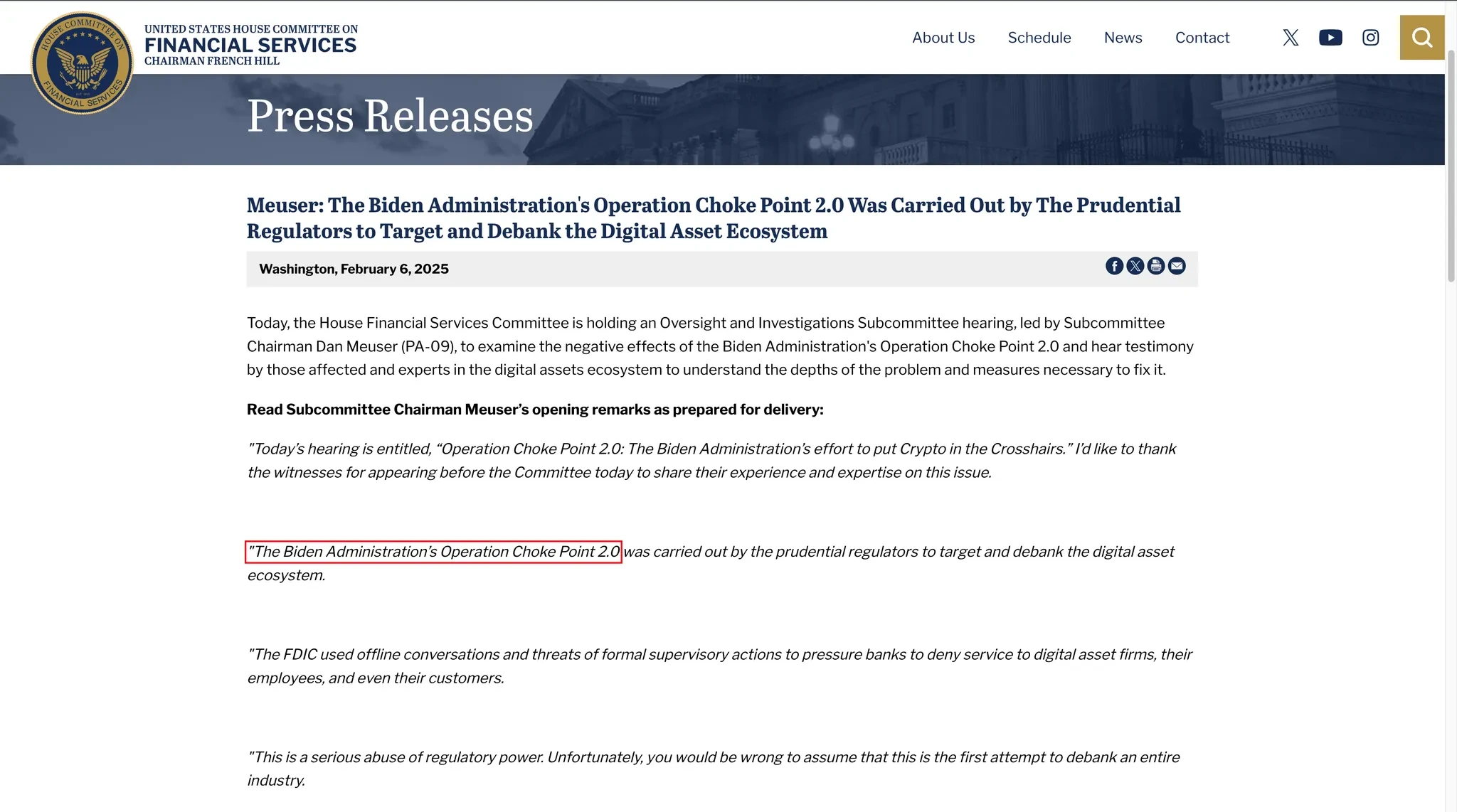

这一政策很快就碰到了传统银行业十分强烈的反对,核心论点是允许科技背景加密公司获银行牌照破坏了“商业与银行分离”基本原则,银行政策研究所作为行业代表公开质疑OCC的决定 。

传统银行有所担忧,这等于给科技巨头开辟了借助银行特许权给自己产业输送血液的途径,进而造成了不公平竞争。它们觉得,加密公司享有了银行牌照所带来的诸如接入支付系统之类的权利,然而却未曾承担和传统银行相对等的资本要求、社区reinvestment等义务,这属于一种“监管套利”。

结构性突破与影响

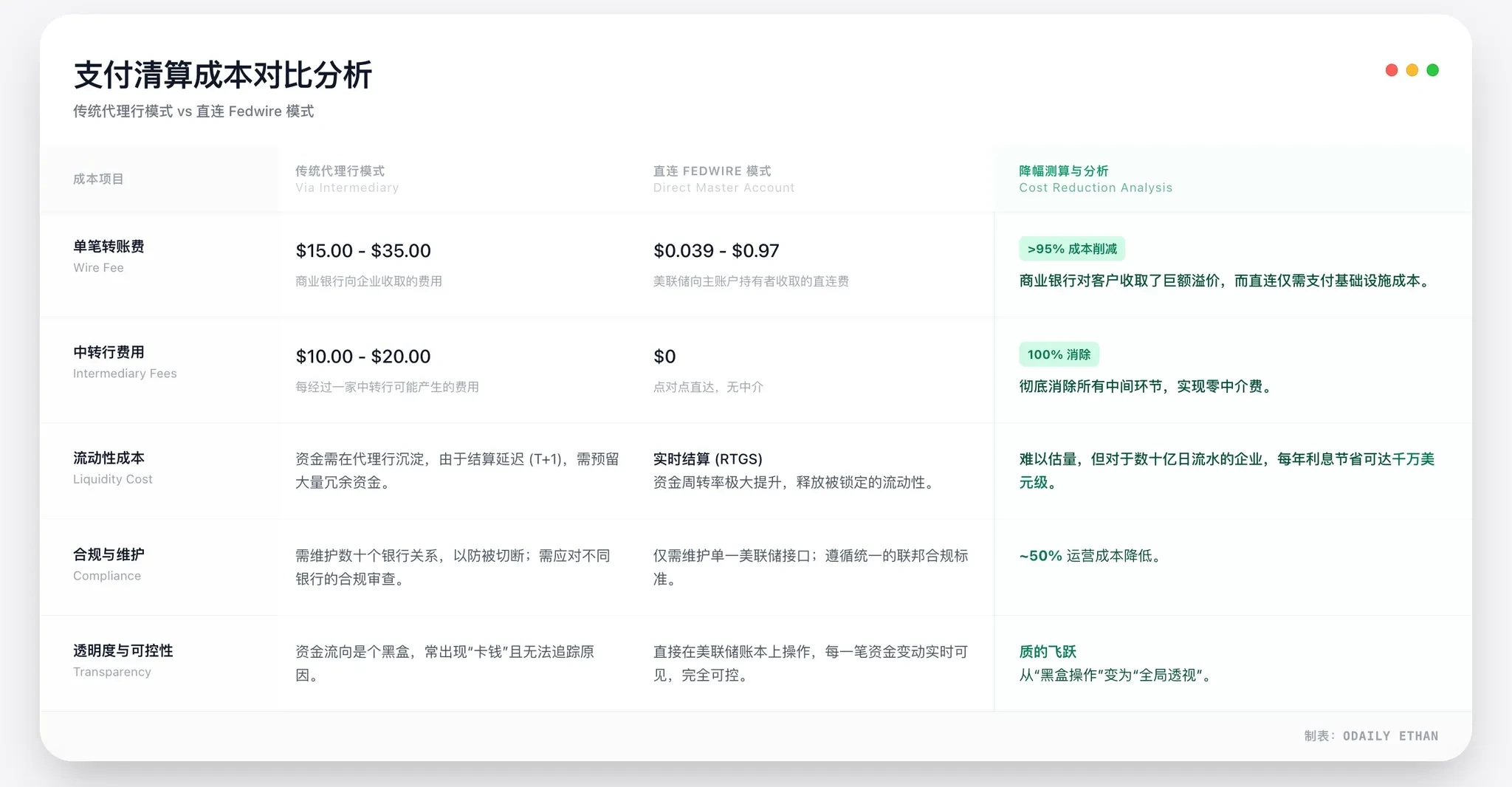

此次转型最为根本的突破之处,在于变换了加密资产的结算模式。在传统金融范畴内,证券或者资金结算一般而言需要一至两个工作日(T+1/T+2)。然而在全新的联邦信托银行架构情形下,要是稳定币等数字资产的储备金能够借助该银行 직접美联储体系之中,那么链上交易以及法币结算差不多能够同步达成。

这种改变会极大地提升效率,还会降低交易对手方风险以及资金占用成本。特别是针对跨境支付而言,区块链以7×24小时运行,它与接近实时的最终结算相结合,这有可能对现有的代理行模式构成直接挑战。

未来的平衡与博弈

事情已然如此,加密金融实体进入了联邦监管框架,然而这不过只是漫长博弈刚刚拉开的帷幕。在接下来的几年时间里,监管机构不得不去寻找艰难的平衡,要在鼓励金融科技创新这个目标上着力,要维护整个金融体系的稳定状态,还要保持传统与新兴机构之间的公平竞争态势 。

国会说不定会推出新的立法,就像《支付稳定币法案》的探讨,会进一步打造非银行机构发行稳定币的规则。不管走怎样的途径,有个肯定的趋向是:加密行业跟传统金融的界限正在消解,二者的融合以及竞争会一同塑造下一代金融基础设施的样子。

就普通用户来讲,往后运用数字货币去开展支付或者投资,其背后所具备的安全保障或许将会更多源自联邦层面的银行监管,并非仅仅是科技公司的品牌信誉了。你觉得,这样一种把加密企业“银行化”的监管办法,最终究竟会增强亦或是削弱金融系统的整体稳定性呢?欢迎在评论区去分享你的看法,要是认为本文有帮助的话,请点赞予以支持。

© 版权声明

文章版权归作者所有,未经允许请勿转载。