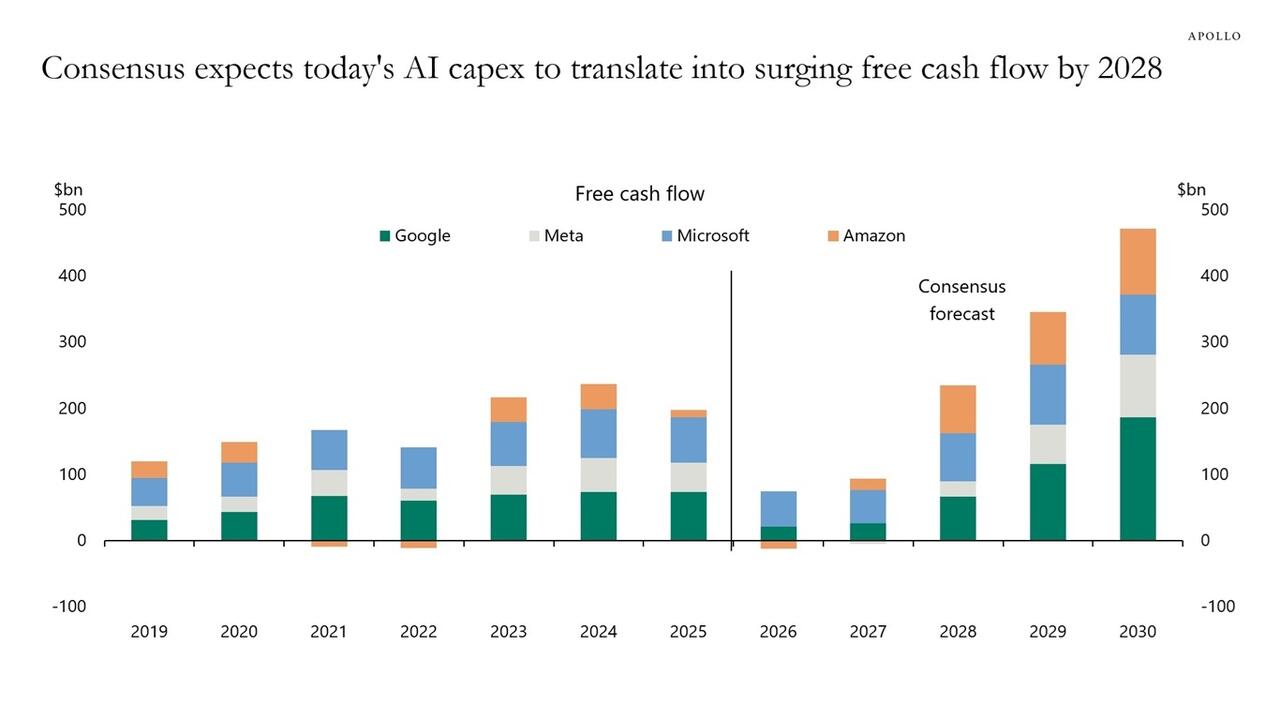

现金流预期过于乐观

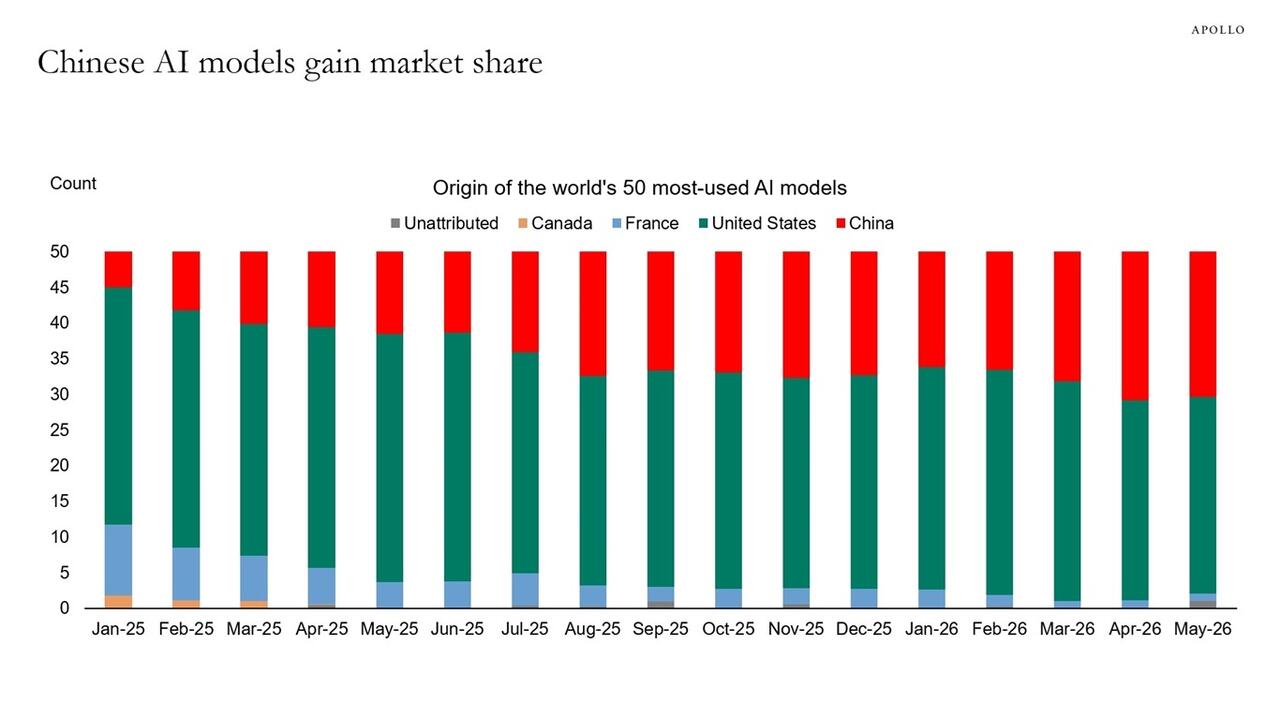

市场广泛觉得, 凭借AI进行投资, 谷歌还有Meta、微软以及亚马逊到2030年之时自由现金流将会成倍增长。不过首席经济学家Slok表明, 这样的预期或许太过乐观了。Token价格一直下降, 中国大模型持续抢占市场份额, 致使硅谷的数据中心现金流遭遇挑战。

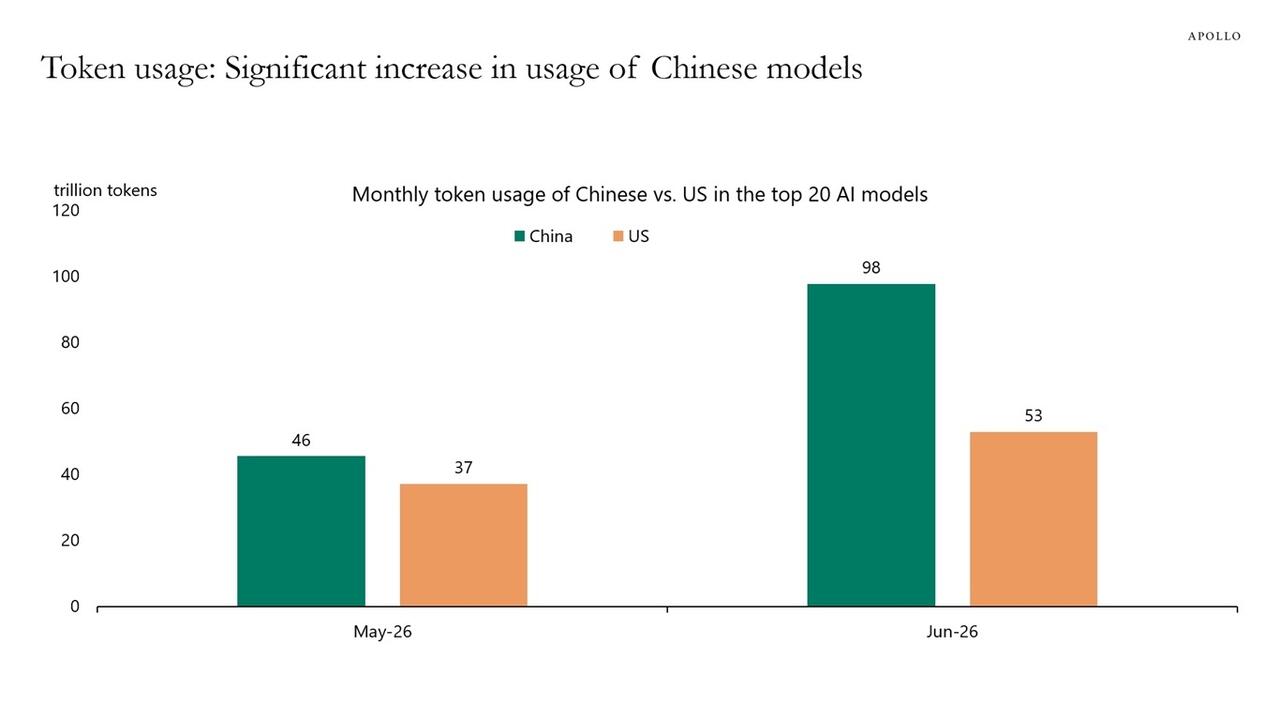

据数据呈现, 于排名前20的顶级模型里, 中国的大模型, 其Token使用量已然超过了美国的同行业者。在5月与6月的使用率对照当中, 中国的模型占据着显著的优势, 如此情形使得美国科技巨头的AI回报前景变得愈发难以确定了。

回报周期可能拉长

Slok抛出一个会带来严重后果的问题, 那就是倘若AI回报周期比市场所预期的要更为漫长呢, 当前市场所做的假设是投资能够很快实现变现, 然而实际的进展或许要慢上许多, 中国的大模型在应用端呈现出快速扩张的态势, 进而对美国企业的市场空间造成了挤压。

在此种竞争压力情形之下, 硅谷巨头原本所期望的快速现金流增长态势或许会被延迟。投资者需要再度进行评估, AI所带来的收入能不能支撑起当下颇为高昂的资本支出。

现金流和盈利令人失望

第一种后果呈现为, 超大规模云服务商的自由现金流激增这一情况被推迟, 与此同时, 已承诺的资本支出以及巨额折旧按照预期到来, 这会对利润率进行直接压缩, 一旦预测向下调整, 则市场信心将会受到打击。

企业碰到了两难的状况, 一种情况是持续投入资金来维系AI方面的投入, 另一种情况是削减开支然而会失去竞争力, 不管是这两种情况里的哪一种, 在短时间之内盈利都有可能性比预期要低。

七巨头抛售潮蔓延

第二种后果呈现为, 七巨头股价出现下跌情况, 且这种下跌态势还席卷了整个市场。当下, 巨头股价是基于快速回报预期而进行重新估值工作的, 一旦这样的预期落空, 那么抛售行为就会不可避免地发生。又因为七巨头在标普 500 指数当中所占的比例极高, 所以股价下跌并不能被局限在其内部。

芯片相关行业会受到冲击, 电力相关行业会受到冲击, 数据中心等相关行业会受到冲击。整个标普500指数有可能陷入回调, 进而形成系统性风险。

巨头资产负债表承压

杠杆率上升是第三种后果, 此后果是关于科技巨头的。当内部现金没办法覆盖支出的时候, 企业会对债务融资产生更多依赖。要是利润增长落在了后面, 信用评级就也许会被下调, 随着信用评级下调, 融资成本就会提高。

此时会致使巨头陷入一种恶性循环, 即债务数量越多的情况下, 利息所带来的负担就越发沉重, 进而利润的空间也就愈发微小, 评级下调这一状况还将会引发那些从事机构投资的人员抛售债券, 从而在进一步的程度上造成融资渠道被要紧收缩。

经济衰退风险上升

斯洛可提醒, 人工智能始终是支撑经济以及市场的仅有力量, 过多的期望被寄托于寥寥几家企业之上, 倘若回报出现放缓的情况, 这不但属于行业方面的问题, 甚至更有可能造成经济衰退。

标普500指数有可能鉴于此而步入深度回调阶段, 投资者务必要提高警惕, 切不可盲目地臆信AI能够带来迅速见效的回报, 却对竞争加剧以及周期拉长的实际状况予以忽视。

你是否认为, AI投资所具有的回报周期, 将会较市场预期呈现出更长的态势呢, 欢迎前往评论区域, 分享你自身的看法, 点赞以及转发这一内容能够促使更多人目睹到这个风险警示。

© 版权声明

文章版权归作者所有,未经允许请勿转载。