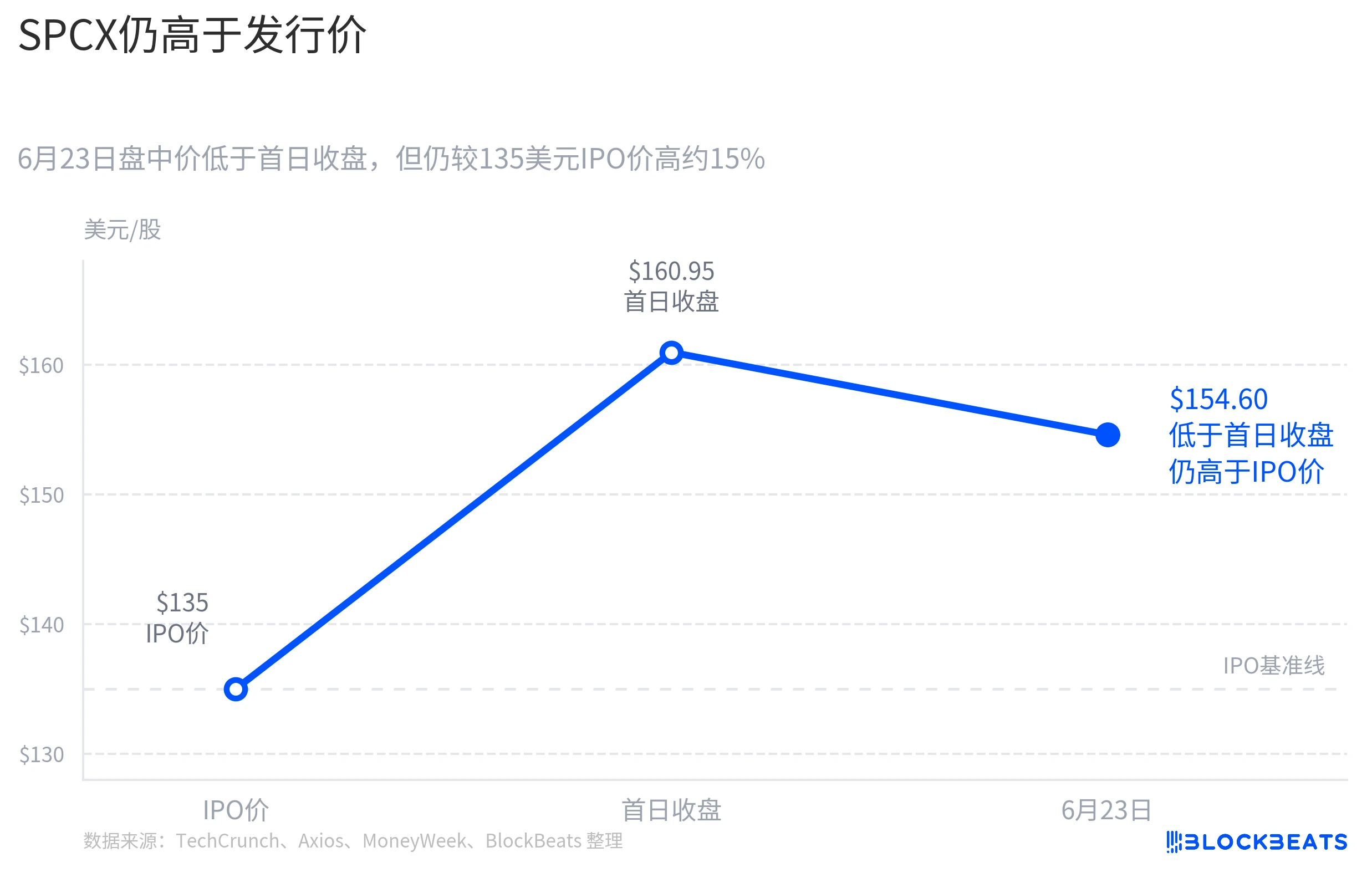

债券消息触发股价下跌

6月23日盘中时分, SpaceX相关标的SPCX报价约为154.60美元, 此报价低于首日收盘价, 然而却仍高于135美元的IPO价。此次价格产生波动, 不能简单地将其归因于单一债券事件, 不过至少200亿美元的债券融资消息, 的确成为了触发器之一。该消息致使刚进入公开市场的太空叙事迅速回归到现金流问题上, 进而市场又开始重新计算SpaceX的长期项目所需资金数额, 以及需由哪块业务来进行覆盖。

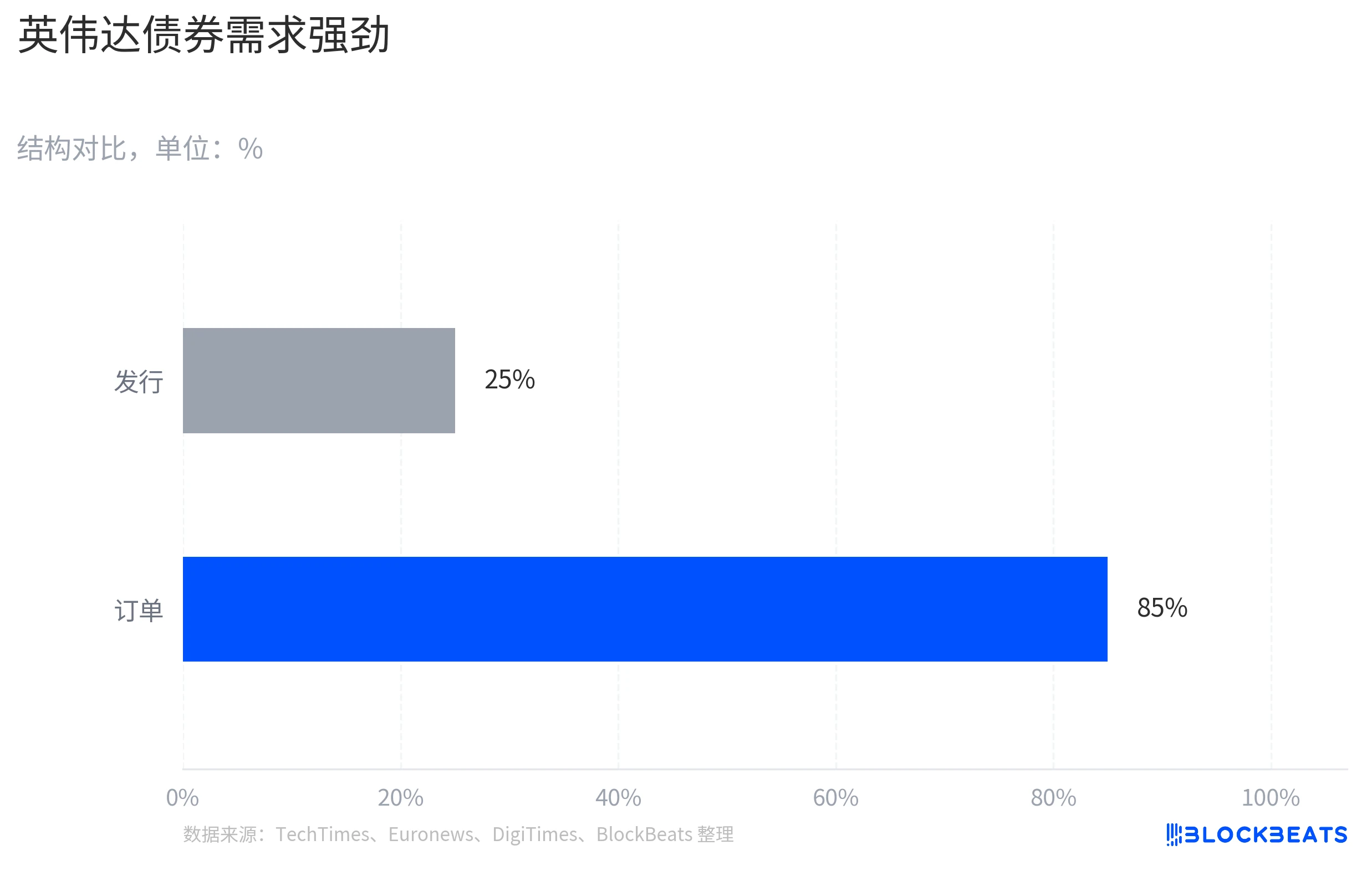

英伟达发债与SpaceX发债的鲜明对比

6月15日, 英伟达进行250亿美元高评级债券的发行, 订单需求一度变为约850亿美元, 发行规模从原计划约200亿美元被上调。有两家公司都于超级叙事里开展融资, 然而市场反馈却全然不同。英伟达发债之后更易于被视作锁定长期资本。SpaceX一进行发债就被纳入资本开支压力测试。差别并非处在发债动作自身, 而是在于市场对现金流的信任程度。

现金流信任度的核心差异

英伟达对于 AI 的需求, 已然步入了收入以及利润的验证时期, 其债务仿佛是将一条已然兑现的增长曲线予以放大。SpaceX 却需要去回应另外一个问题: 所赚取到的钱能不能够对星舰、卫星网络、AI 基建以及更长远时期的太空愿景起到支撑作用。当市场察觉到 SpaceX 发行债券的时候, 所询问的并非其能不能借到资金, 而是未来项目的资金消耗会不会比现金流兑现来得更快。这就诠释了为何两个债券相关事件会引发截然不同的市场反应。

桥贷再融资并非利空信号

凭借高信用的公司而言, 将短期桥贷替换为长期债券, 在不少情形下仅仅属于资本结构的管理行为。这笔数额最少为200亿美元的债券融资, 主要被报道用于偿还先前的桥贷, 不应被轻易地理解成利空消息。SpaceX并非依靠债券市场延续生机, 自从进行IPO之后, 其账面现金达到了千亿美元的规模, 这至少表明该公司的资金结构并非欠佳。然而现金充裕并不意味着市场不会重新核算未来的花钱速度。

债券融资暴露资本开支压力

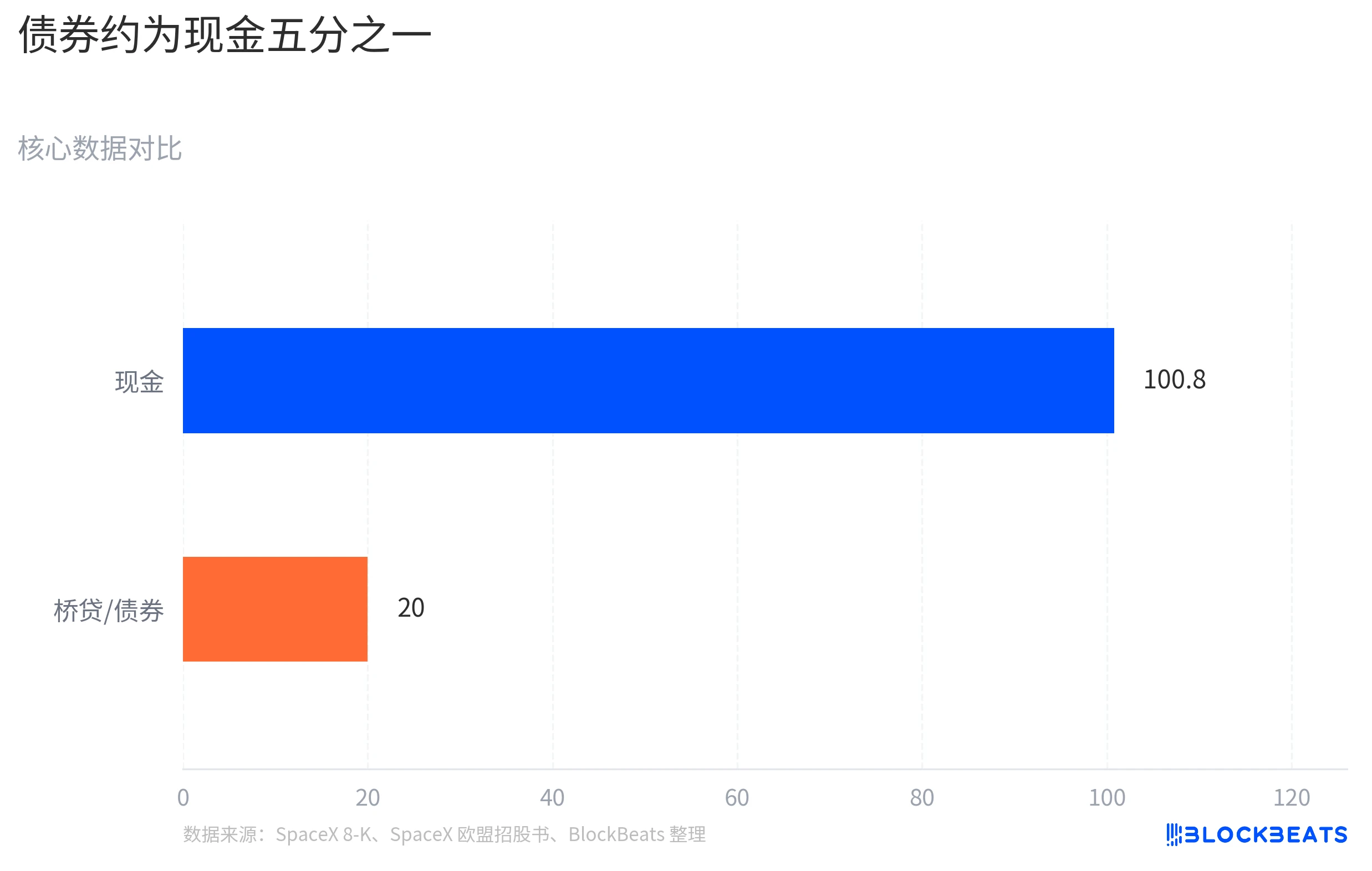

SpaceX 在 3 月的时候已经拥有 200 亿美元的无担保桥贷, 这笔贷款将于 2027 年 9 月 2 日到期, 并且还有延期选项。后续至少 200 亿美元的债券融资被主要描述成为再融资或者偿还这笔桥贷。股权投资者能够为星舰、火星运输以及空间基础设施提前付费, 原因在于他们购买的是远期上行空间。债权投资者更加关心现金流、资本开支以及偿债节奏, 当 SpaceX 刚上市就推进大额债券融资的时候, 市场自然而然地会把问题从马斯克能把太空故事讲多大切换到这些工程在兑现之前还要花费多少钱。

星链能否撑起整个太空愿景

星链现今是最为明晰 的现金流引擎 , 卫星互联网用户数量以及收入的增长 , 使其有别于众多纯概念太空公司。然而 , SpaceX的估值并非仅基于星链 , 还基于猎鹰高频复用 , 基于全球卫星网络的扩张 , 基于火星运输 , 更基于有可能与AI基础设施相关的新叙事。SpaceX存在商业化路径 , 只是多个未来项目均需资本持续推动。英伟达的反向反应将此事衬托得更为清晰:市场所奖赏的并非愿景标签 , 而是故事转变为收入 、利润以及自由现金流的速率。

处在SpaceX股价承受压力的背后情形之下, 你最为关注在意的究竟是星链利润朝着更大范围扩展之事, 还是星舰多次使用能够达成顺利进展的情况? 欢迎来到评论区域分享你个人的观点看法, 通过点赞以及转发的行为举措以使更多的人能够看到这场围绕太空领域展开的资本势力之间的博弈较量。

© 版权声明

文章版权归作者所有,未经允许请勿转载。