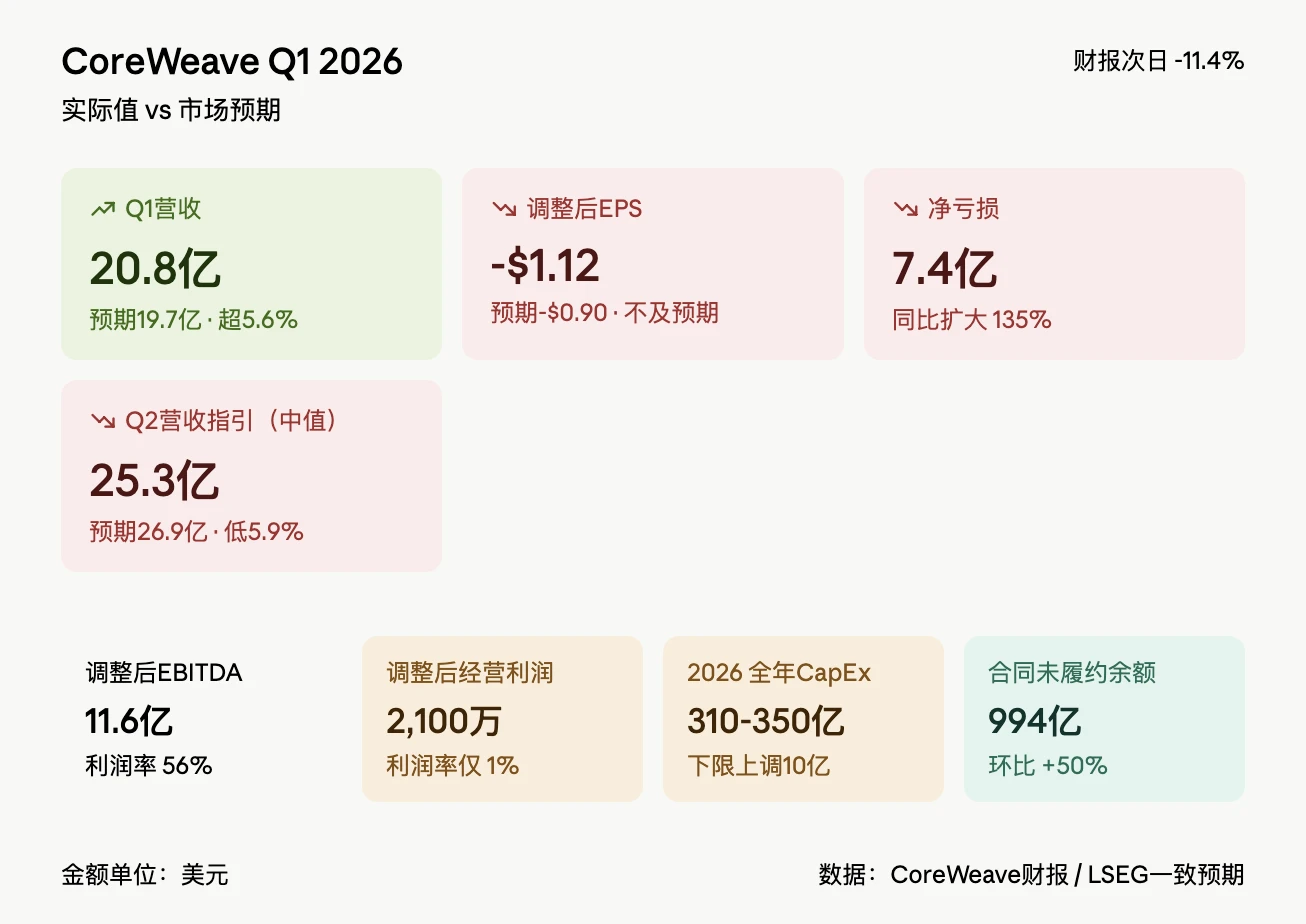

5月8日,AI云算力明星CRWV遭遇惨烈下跌,单日跌幅达11.4%,股价收于114.15美元。这家有着英伟达“亲儿子”光环的公司,在交出亏损翻倍的财报后,即便投资大佬段永平入场,股价仍未被托住。

千亿订单背后藏着1%的利润陷阱

CRWV一季报表明,净亏损从去年同期的3.15亿美元,迅猛扩大到了7.4亿美元,已然直接翻倍。公司虽持有接近1000亿美元的未履行合同订单,然而在营收增长之际,技术和基础设施成本同比大幅暴涨了127%,达到了12.7亿美元之高。这种成本失控状况,直接致使调整后的经营利润率被压缩至仅有1%,而公司所公布的56%毛利率,更像是呈现出的虚胖假象。

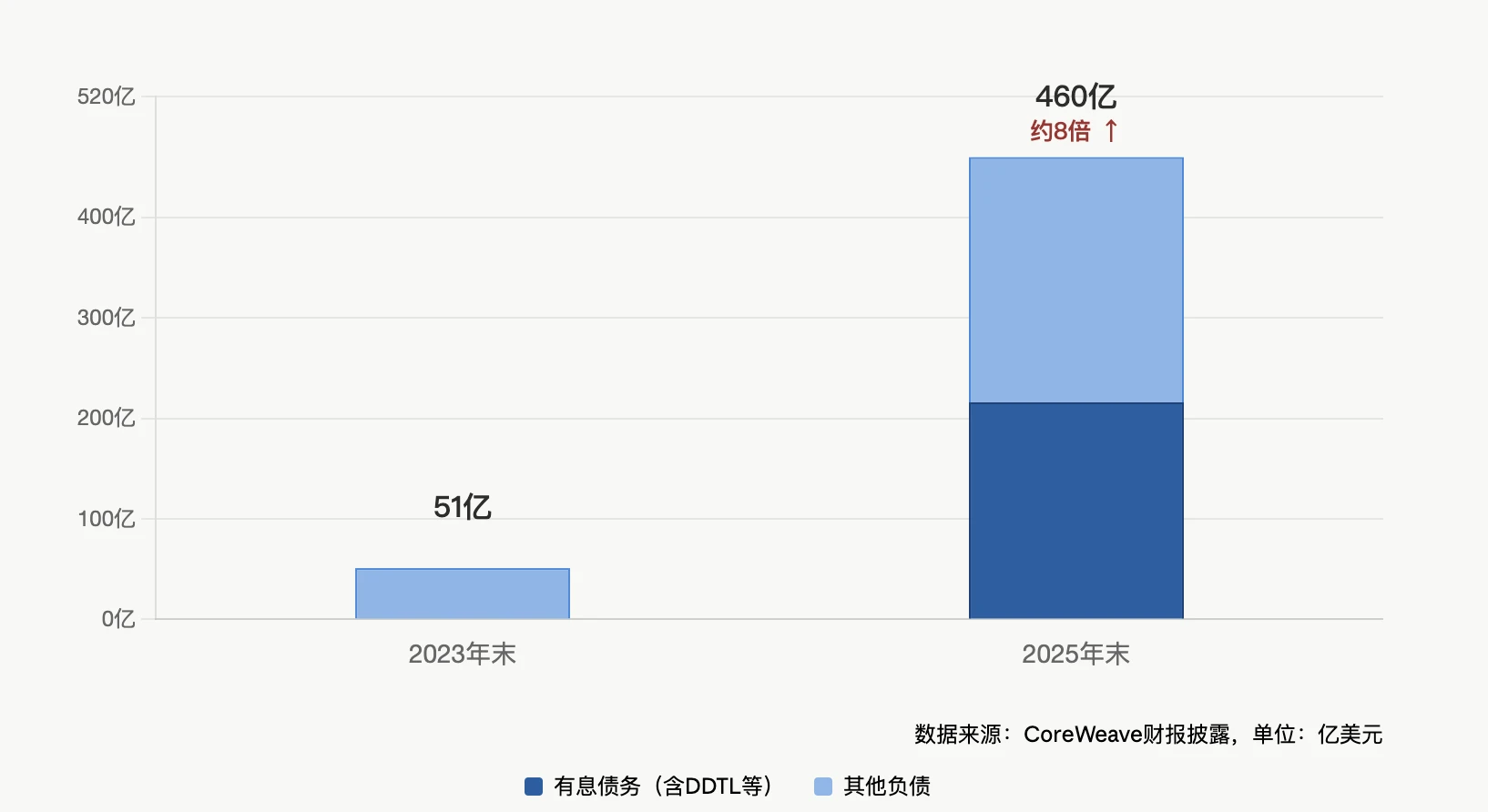

管理层将成本飙升归因于规模扩张速度过快,公司正从1吉瓦朝着更大规模迈进。CEO在电话会上承认新增产能会极大程度稀释利润率,不过承诺这已是利润率的最低值。问题在于摩根士丹利的数据表明公司债务规模已达250亿美元,财务杠杆远超传统云服务商。当每个季度利息支出就要耗费6.5亿到7.3亿美元时,利润空间近乎没了。

英伟达的三重绑定是把双刃剑

英伟达身为CRWV的股东,同时又是客户,并且还是GPU供应商,这般深度绑定在AI热潮里被视作护城河。本季度,英伟达再度购入了20亿美元的CRWV股票,以此继续强化这种特殊关系。公司Q1新签合同 exceeded 400亿美元,Jane Street承诺约60亿美元订单且还进行了10亿美元股权投资,客户集中度风险也从先前62%依赖微软降至分散于10个大客户。

此绑定,其危险之处在于,一旦英伟达之GPU供货有变化,而自身增长放缓,CRWV便会首当其冲受冲击。公司于今年已累计融资超200亿美元,其中大部分是借由DDTL模式,以订单合同作抵押向银行借钱。而这种“先签单后融资”之模式,于行业景气时运转顺畅,可一旦行业需求降温,高杠杆便会成为致命伤。

段永平的轻仓试水被误解了

以被称作巴菲特门徒身份的段永平,在2025年四季度,首次施行建仓CRWV这一行为约莫有2000万美元,其建仓的时候点刚好是股价从高点往后撤65%之后的年内低点。然而,好多人忽视了一个关键的细节,那就是这29.99万股只占到段永平H&H总持仓的0.12%,是属于典型的小仓位那种试探情况。在同一时期,他大力地加仓英伟达超过11倍,并且另外新建了Credo和Tempus AI这两个仓位,所有的AI新仓加起来合计占比是不到0.3%。

段永平在之前接受采访之际讲过,AI属于因算力发生质变所引发的革命,其产生的影响或许会超越互联网,然而他也清晰表明,当下AI存在着显著的泡沫,大概九成的公司有可能会被淘汰。他针对CRWV的建仓,更像是针对AI算力产业链下游展开的延伸观察,而真正的重点投入依旧是押在英伟达身上。市场将段永平入场这一情况解读成重大利好,可是却忽略了他仅仅是在进行试探,并非是重仓投入。

内部人套现与财务恶化同步进行

在财报发布之前,公司内部人的抛售节奏从未终断,机构股东在此之前已然抛售了超过3亿美元,在近期,又有一位主要股东卖出了大约120万股。这般内部人持续套现的行径与公司管理层所描绘的远大前景构成了鲜明的反差,投资者很难不产生对公司真实价值的怀疑。

首席财务官尼廷把全年资本开支下限从三百亿美元提升到三百一十亿美元,原因是零部件价格出现上涨,这表明公司得持续耗费资金去采购图形处理器以维系增长说法,然而第二季度营收指引中位数二十五点三亿美元显著低于市场预估的二十六点九亿美元,花钱日益增多可收入却未达预期,这种差距致使经营利润率被挤压至百分之一的危险水准。

多头叙事与空头现实激烈碰撞

将合同储备着994亿美元的多头们,看到从仅微软一家扩展至10个大客户的客户基础,看到英伟达的三重绑定,看到信用评级上调,这一切宛如一片森林。摩根士丹利等投行分析师,甚至给出了正面评价,觉得公司已然达到超大规模,预测到2027年底年化营收会超过300亿美元。

然而,被空头们盯上的是一棵棵树,这树有着这样的情况,有着1%的经营利润率,有着扩大至7.4亿美元的净亏损,有着250亿美元的总债务,还有着18个月内可能无法盈利的现实,市场用脚投票给出了答案,CRWV每次财报后都出现回调,而这次11.4%的跌幅是历次中较深的其中一次,当多头的依据是远期叙事,空头的依据是现期数字时,财报就成了两种叙事决战的修罗场。

2026年利润率承诺将决定成败

在电话会上,CEO再三着重指出,56%的毛利率的确属于行业领先水准,然而问题在于,扣除技术以及基础设施成本后的“真实”毛利率仅仅约为4%。他作出承诺,当前季度乃是利润率的低点,未来季度将会逐步反弹,可是这个承诺能不能实现,直接决定了股价的走向。

摩根士丹利所给出的数据表明,公司在2025年一整年的债权融资数额高达118亿美元,这一数值远远超过了15亿美元的股权融资额度,这样的债务构成致使公司对于利率的变动表现得极为敏感。要是在下半年其利润率并未如同管理层所承诺的那般出现反弹,那么“千亿订单”的美好描述将会面临严峻的考验。CRWV的投资者眼下必须要想明白一个问题:你究竟是去相信那个在2027年营收能够达到300亿美元的远期故事,还是去相信眼前展示的这份亏损成倍增加并且利润率仅仅只有1%的残酷财报呢?把你的观点分享在评论区受欢迎,来点赞,让这场 AI 算力泡沫具备真相这件事被更多投资者看到。

© 版权声明

文章版权归作者所有,未经允许请勿转载。