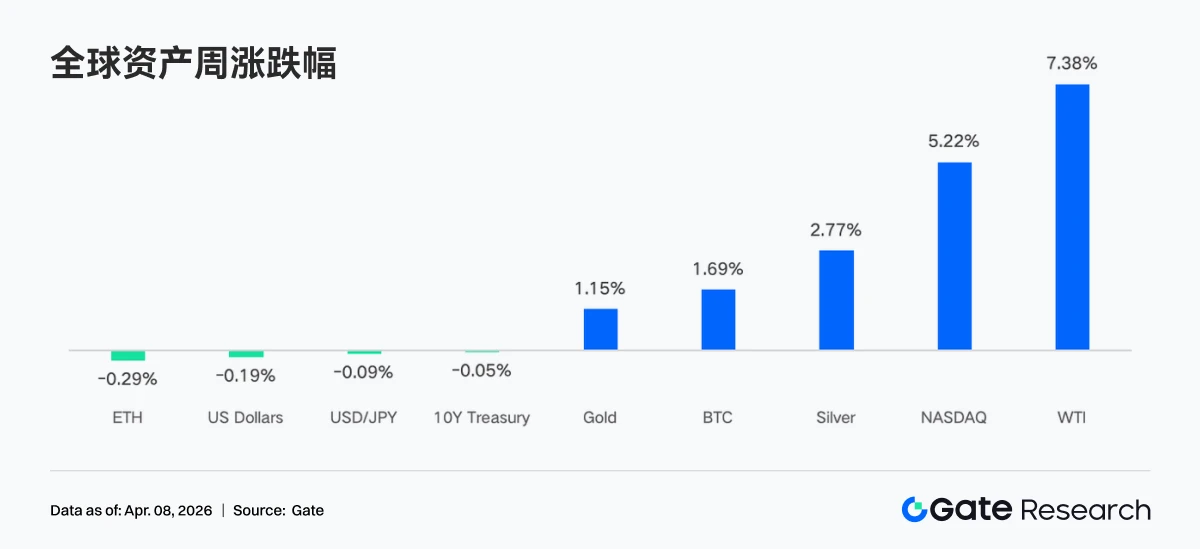

比特币ETF的周度流入数据,终于实现转正了,然而,这点增量实在难以称得上兴奋,上周,整个加密市场仿佛如同在走钢丝,一方面是经济数据超出预期所带来的降息推迟,另一方面是季末机构进行调仓而带来的机械性操作,资金进进出出,就是不敢长久停留。

机构调仓主导短期波动

3月31日,处于第一季度末之时,大量的机构被迫去执行被动再平衡的操作。要是比特币在一季度期间跑赢了股票以及债券 ,那么配置模型就会自动地削减超配中的头寸 ,这便解释了为何在3月末的两天出现净流入之后 ,4月1日马上就转为大幅流出的情况。诸如此类的操作全然属于机械性的 、预期之内的动作 ,并非是机构看空比特币的信号。

四月初时,假期因素叠加,再平衡结束,资金流动随即放缓,上周BTC ETF整体净流入仅为2230万美元,虽说相较于前一周两亿9600万美元的净流出明显有所改善,可此数额亦仍然是近几个月最小的正数周,这表明机构态度整体偏向谨慎,而非乐观。

经济数据压制风险偏好

上周公布的零售销售超出预期,ISM 制造业指数也超出预期。零售数据表明美国消费者支出依旧健康,ISM 指数显示制造业仍旧在扩张。这两项数据致使市场对美联储降息的预期进一步降低温度,直接抑制了包括比特币在内的所有风险资产。

就业表现强劲与通胀引发担忧的状况下,美债市场处于彼此之间的反复剧烈扯动,10年期美债期货价格仅能够存有微小幅度的波动。这样一种宏观环境之中,ETF流量在4月初之际已然展现出减缓信息。下一个具有关键意义的节点是4月9日公布的CPI数据,其会直接对市场面向降息时间表的再次定价形成影响,到那个时候ETF流量的方向性才有希望变得清晰明确。

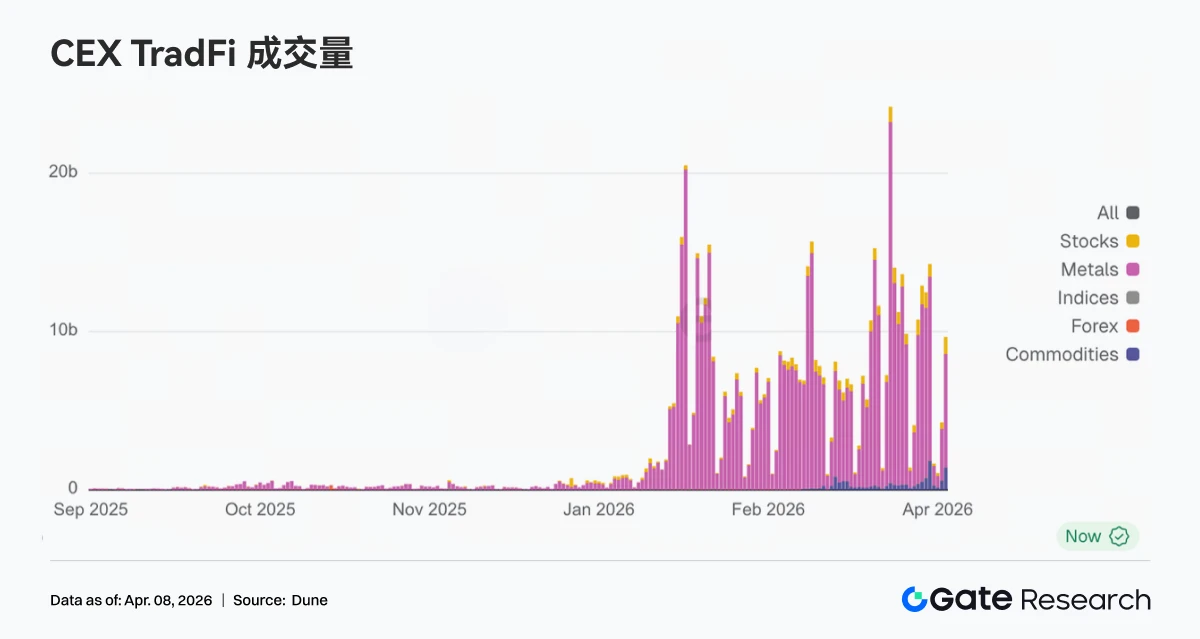

资金从加密货币转向商品

在最近一周的时间里,衍生品DEX以及CEX的交易量呈现出具备明显特征的结构性变化,资金显著地朝着原油以及贵金属方向倾斜,能源类交易的占比明显地被抬高,进而成为了处于阶段性的主导品种,这种情况主要是受到原油价格向上运行以及地缘风险产生扰动的驱动,短线出现的波动被放大,从而吸引了大量的交易资金集中地流入。

与此同时,贵金属交易占比尽管维持于高位,然而却稍有回落,这表明避险需求依旧存在,只是边际交易热度被能源给分流了。并且,个股类资产像英伟达的交易占比持续收缩。在宏观因素主导的阶段,单一权益资产的交易吸引力下降得很明显。

贵金属与原油成为交易主力

于中心化交易所之处,贵金属始终是绝对关键的成交源头。于部分平台里,黄金与白银总计奉献了超出70%的成交量,变为整个商品市场的流动性之锚。因油价迅速攀升以及波动加大推动,原油永续合约单日成交达数亿美元规模,快速跃身核心交易对象。

将整体呈现出一种这样的典型结构,即价格处于在向上行进,同时存在着持持续续的净卖压状况,还有阶段性的修复情况。就拿黄金这个事例来说,在从3月31日开始一直到4月2日的这段时间当中,XAUT价格迅速地向上攀升,然而订单深度显著地转变为负数显示出下降。在4月1日这天前后更是出现了极为极端的负Delta,其数值接近-200万,这个负Delta所对应着的正是价格处于阶段高点的情况,这充分证明了大资金是在进行集中性的止盈操作或者是做空来进行对冲操作,而买方在这种情况下更多的是处于一种被动承接的态势。

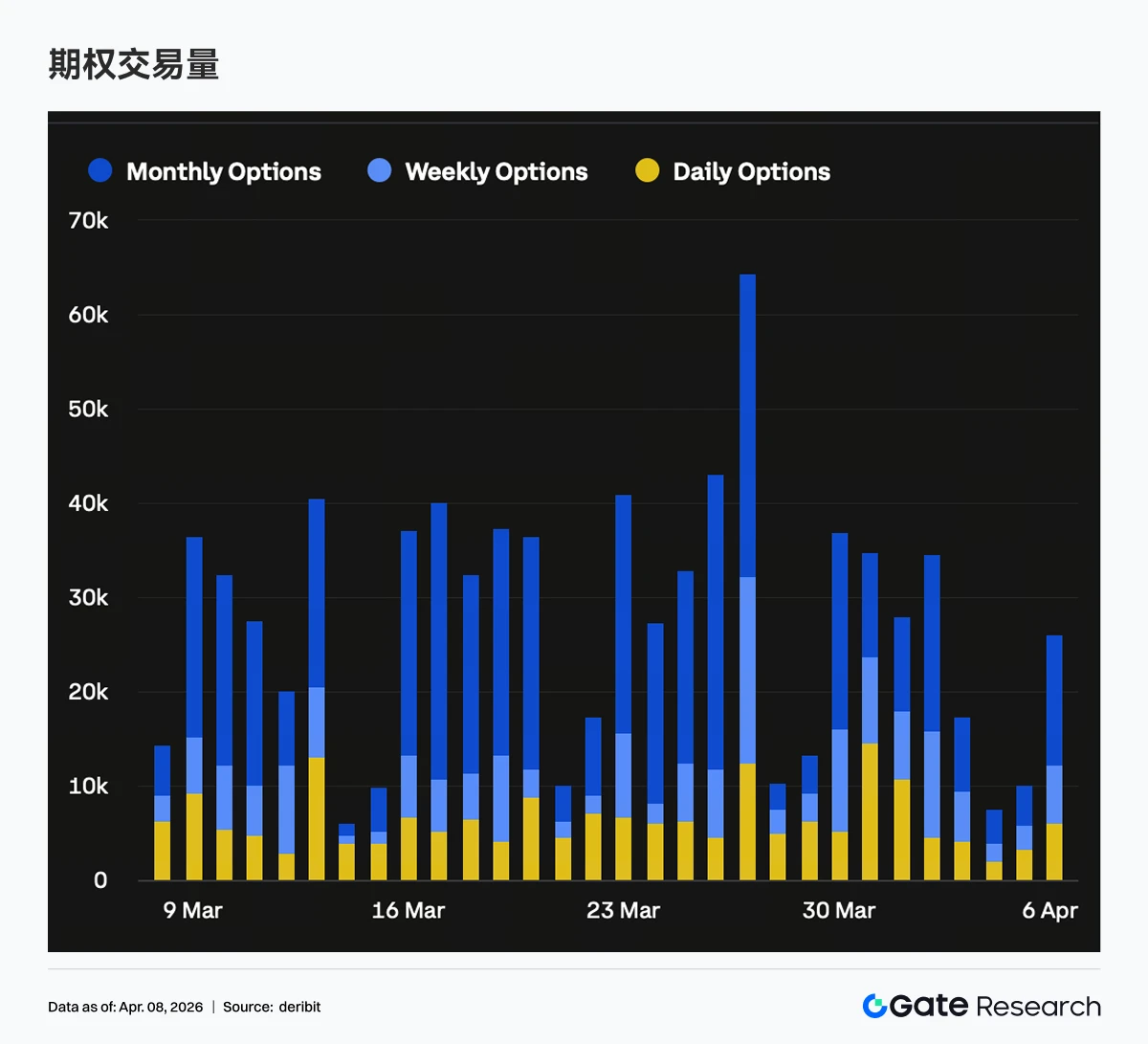

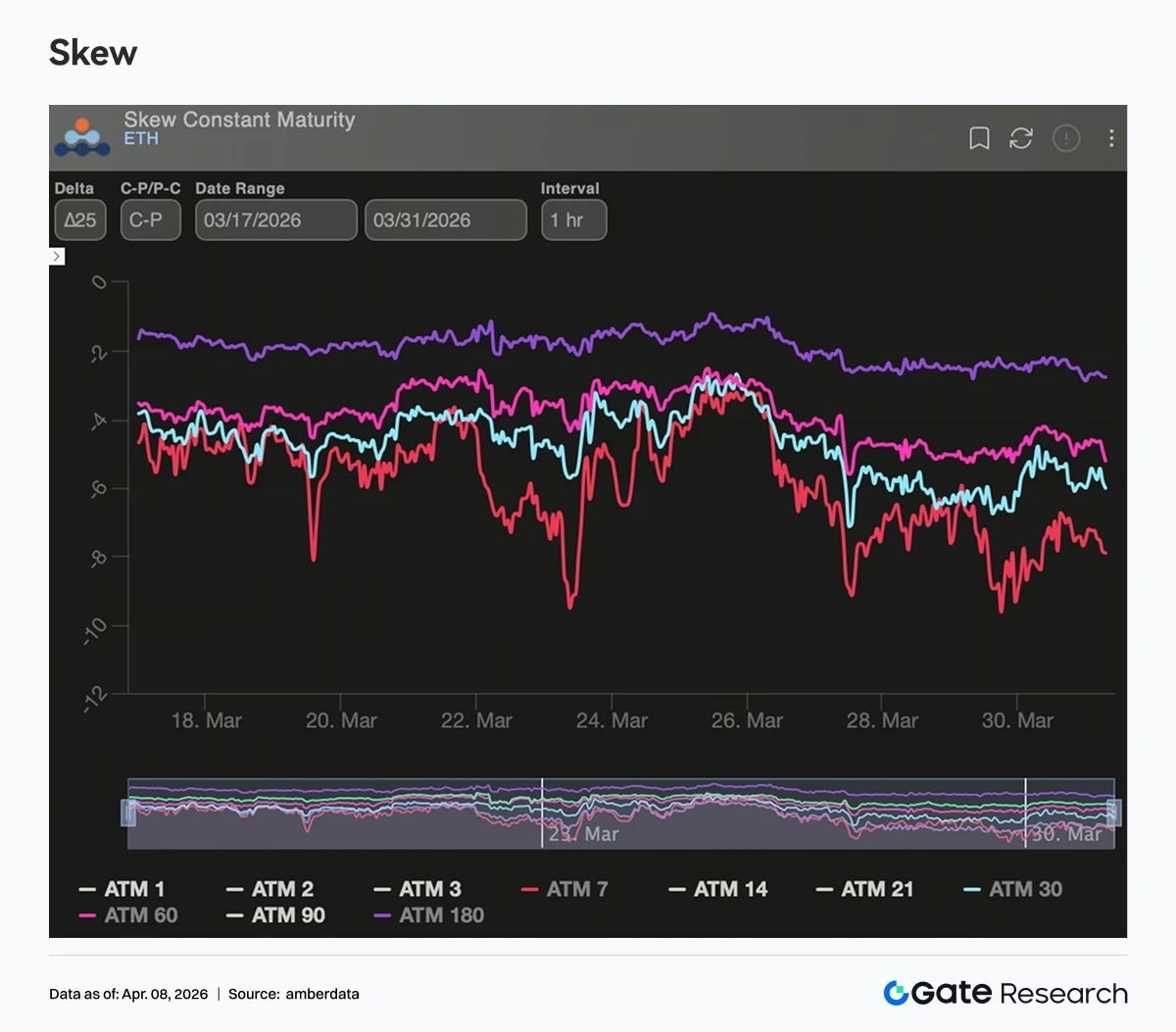

期权市场为短期风险定价

上一周期权持仓显著朝着短端集中,然而中长期,尤其是月度以及更长远期的持仓出现下降。就方面分布说来,看跌期权持仓所占比例在短端显著增多,再加上Skew持续处于负值区间,保护性需求主要集中于近期到期的结构之上。

3月底的时候,一直持续到4月初,7天的Skew,还有30天的Skew,一下子都快速地往下降,一直降到了大概-12,从那之后,虽说有了一些修复,可是一直都没有回到中性以上,到现在还维持在-7到-8这个区间里。DVOL持续保持着高位震荡,然而却没有再继续往上升,这表明市场对于更高波动的预期,并没有进一步地得到强化。从整体的情况来看,市场主要是在给短期的不确定性进行定价,正在等待4月9日的CPI数据给出一个方向。

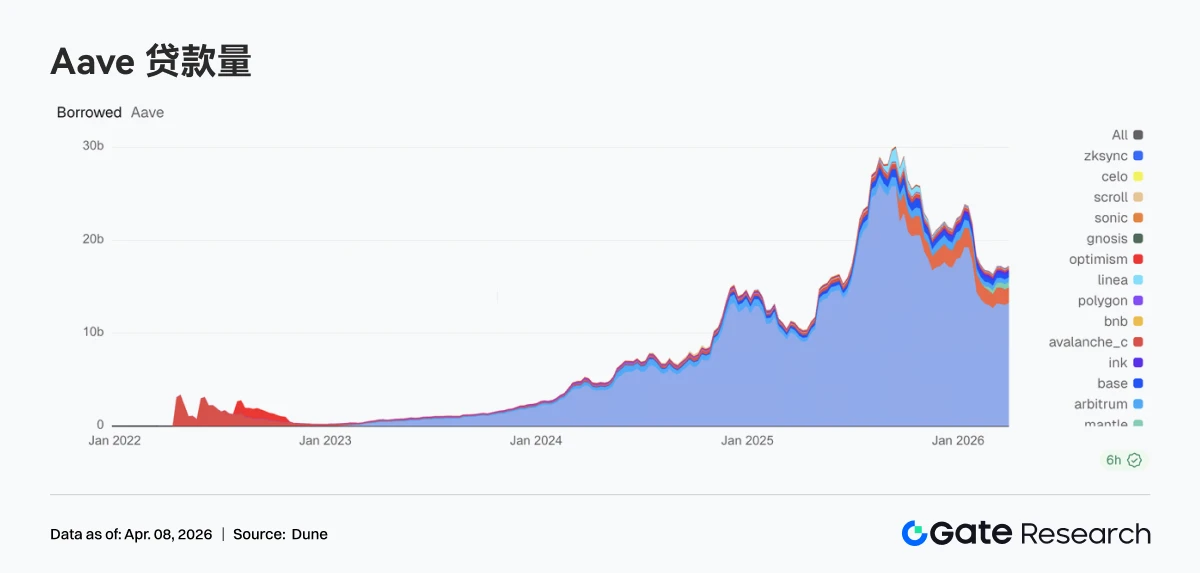

借贷市场与收入端分化

Aave的借贷规模回升到了16.64亿美元的高位,核心市场跟子链一同修复,高收益或者新场景市场对于资金的吸附能力依旧稳固,在V4架构预期的情形下,不同资产之间资金价格的分化有可能进一步扩大。

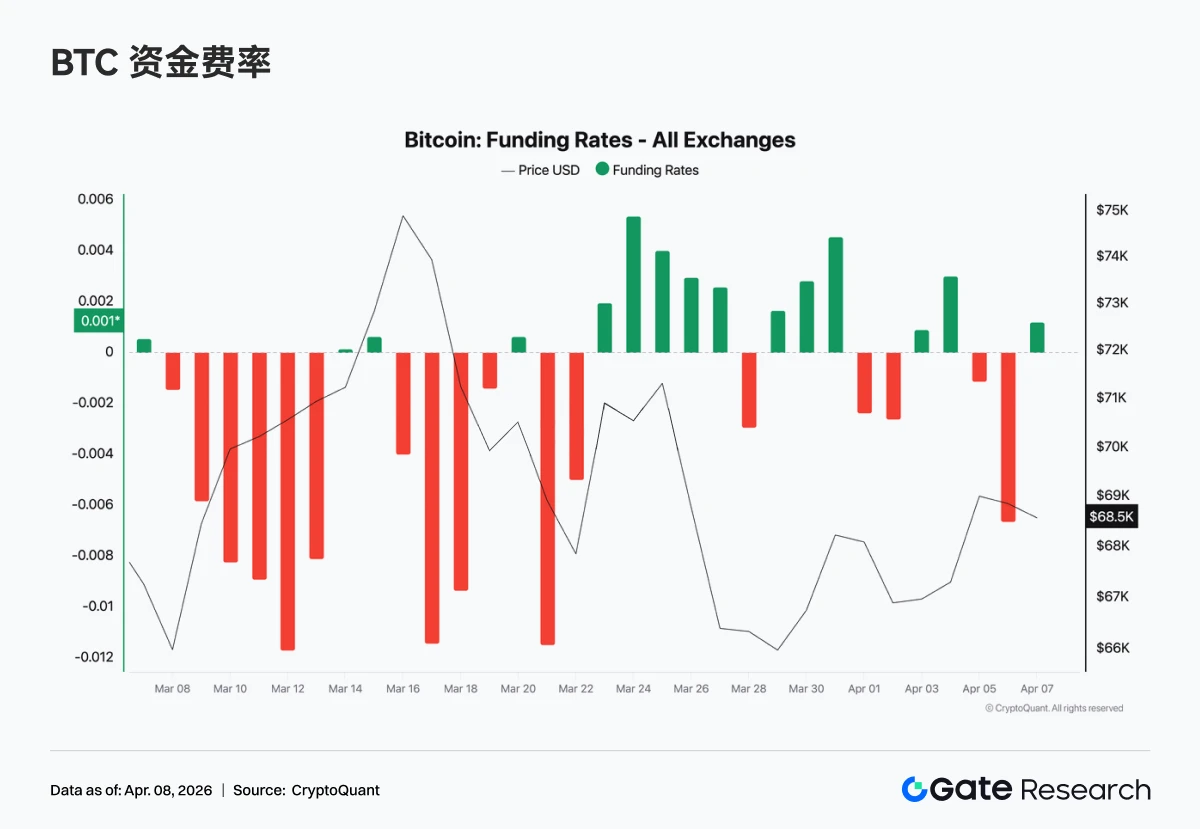

出现回落的是交易平台收入,几家主要平台都比前一周下降了,交易弹性在阶段性收敛。整体去看,呈现稳定币打底、流量入口增强、交易平台分化这种格局的是收入端结构。BTC资金费率也从负转稳了,从前期一直为负值逐渐回升到接近0,市场从空头主导过渡到多空平衡状态了。

你看完上述分析之后,你内心觉得4月9日的那个CPI数据是会超出预期,还是会低于预期那儿?而这又究竟会怎样去影响你后续紧接着的加密资产配置?欢迎你在评论区域里头分享你自己的那个判断感受,同时也千万不要忘记去点赞,并且转发给更多数量的朋友去展开讨论。

© 版权声明

文章版权归作者所有,未经允许请勿转载。