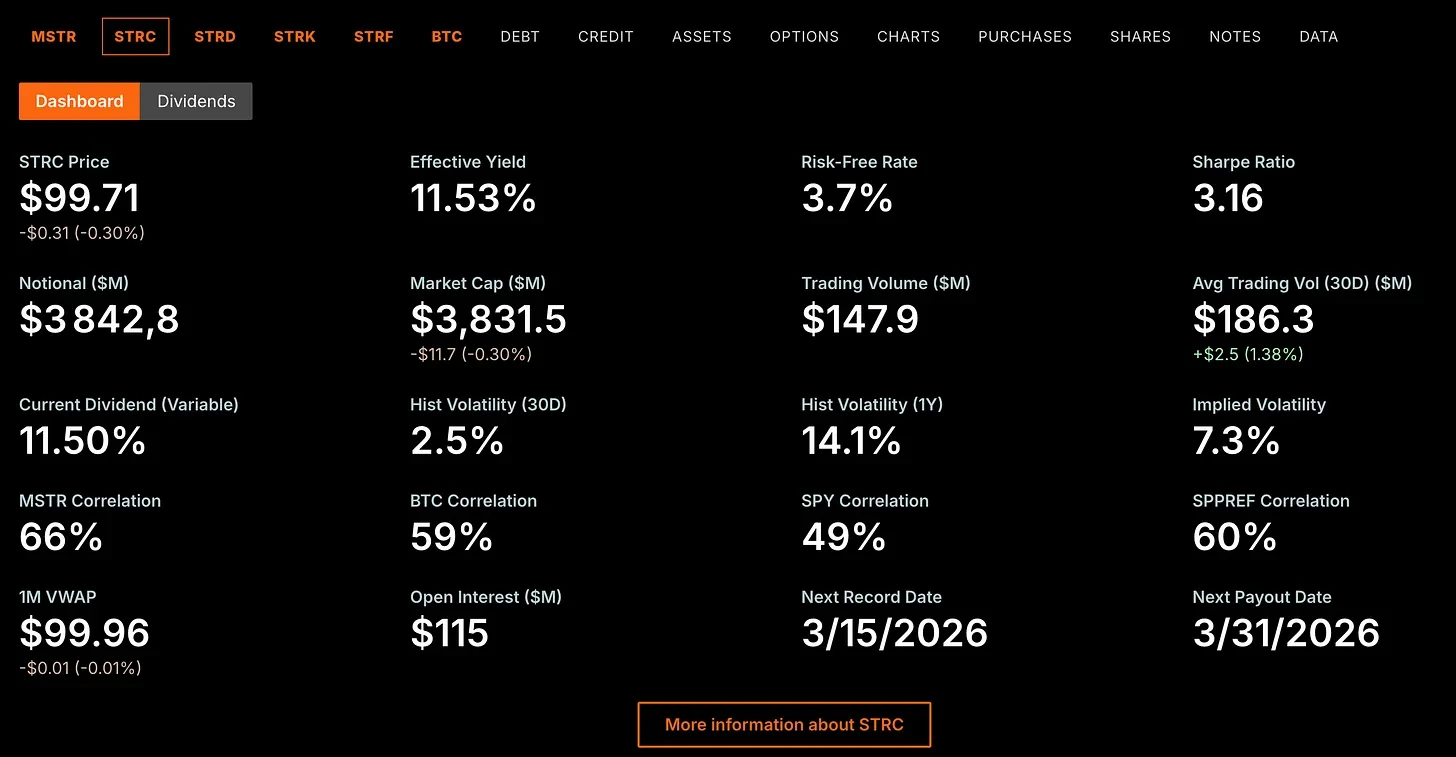

MicroStrategy所推出的STRC,从本质上来说,是一种有着比特币财库作为支撑的收益型工具,它最大的亮点情形是,股息率会呈现动态调整的状况,其目的在于,能让价格始终被锚定在100美元面值的附近范围,如此一来,这便为那些寻求稳定收益的加密投资者提供了全新的选择。

STRC如何吸收百亿级新增需求

对于STRC而言,其独特设计之处在于,它具备吸收大规模资金流进入的能力,然而却不会显著地去提升公司的杠杆率。在市场需求出现暴增这种情况下,公司能够借助增发STRC股份的方式,以此来满足需求,并且能够保持大约33%的杠杆率维持不变。这所意味着的是,即便存在上百亿美元流入STRC市场这种状况,公司的信用风险结构依旧是稳固的。

要是STRC带来4000万美元新增“债务”用来购买BTC ,公司就得再增添8000万美元BTC到储备里 ,以此来维持杠杆率平衡 ,这就是相对简单的具体操作逻辑。这种机制能让MicroStrategy在不扩充信用风险的情况下 ,把STRC市值扩大3倍 ,在当下40亿的基础上再增添80亿美元债务。

价格回撤与套利修复机制

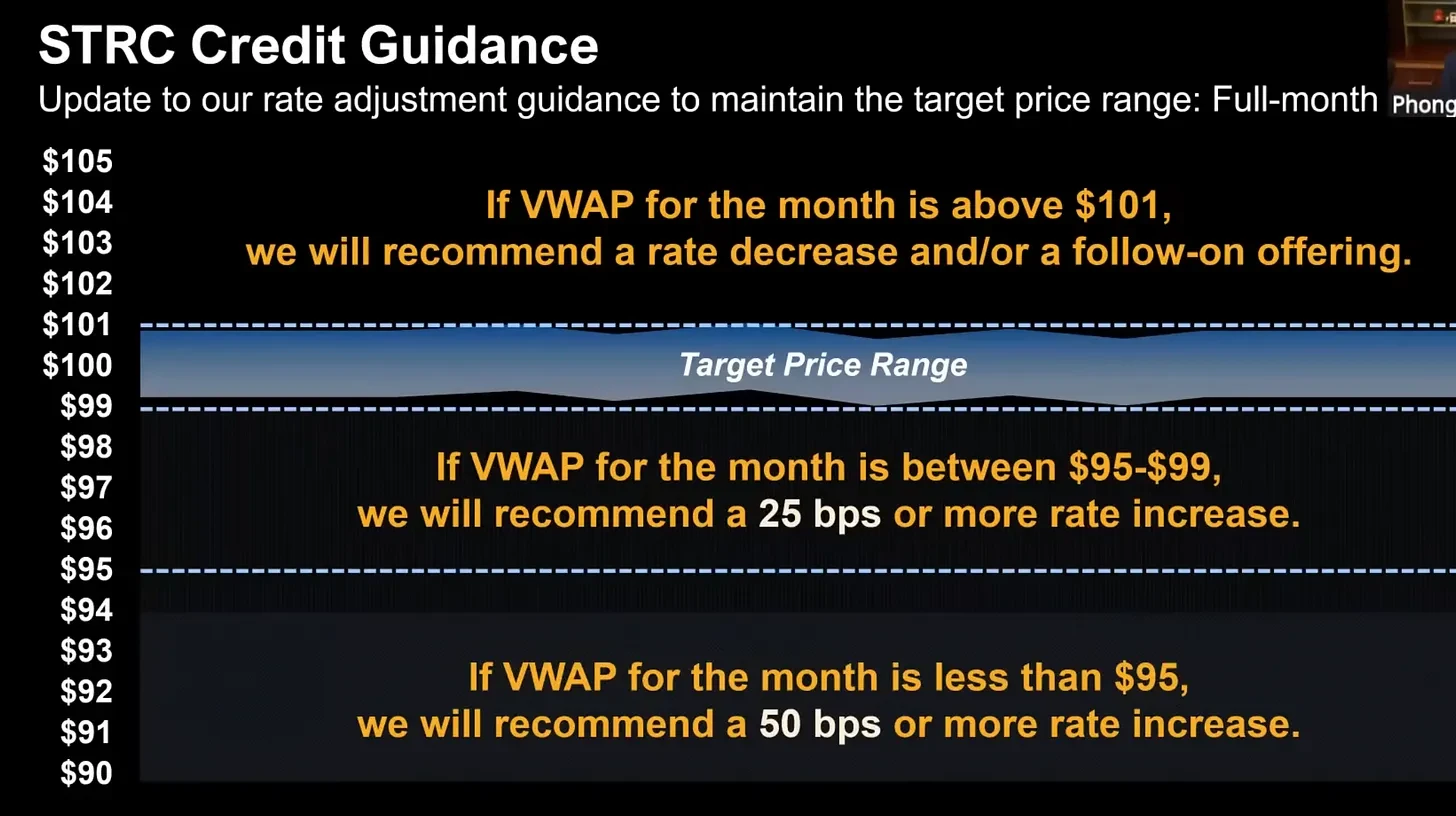

STRC在短期内出现5%至10%的回撤这种情况是完全具备可能性的,这主要是受到比特币价格波动的影响。不过只要市场一直在对于这一结构维系着基本的信心,套利交易者就会快速地介入进去,借助买卖差价把价格再度拉回到100美元面值的附近。

在价格偏离面值这种状况出现的时候,MicroStrategy能够借助调整股息率的方式来予以修复,当前股息率已经从9%开始逐步提升至11.5%,目的在于平衡市场需求,当BTC价格再度呈现上涨态势,STRC的信用风险得以改善,进而机械性地促使需求增加,最终价格自然而然地回归,历史价格走势所形成的那种风险认知同样发挥着关键作用。

最可能的股息率调整路径

顺着眼下模型,STRC需求会持续攀升,MicroStrategy极有可能渐渐把股息率从11.5%降至10%,甚至长时间低于此水准。以此举的意图清晰:在把控过盛需求之际削减公司的利息成本。

关于股息率,公司有着十足的自主决定权。比如说,当月的平均价格比99美元要低的时候,他们能够停下提升股息率的行为,或者依据市场状况进行灵活的调整。以11.5%的利率来发行债务用以购买年增长率为25%的比特币,在当下的市场环境里是相当具备合理性的财务操作行为。

极端熊市下的缓冲保护机制

在最为糟糕的情景状况之下,MicroStrategy的美元储备为长期处于熊市的情况提供了极大的缓冲条件。该公司从理论层面来讲能够什么都不予以施行,仅仅凭借储备就能够用于支付股息超过两年时间,从而不需要被强迫去采取相应行动。即便是BTC一直持续下跌,发展的进程也将会是非常缓慢的。

一旦出现持续低于面值交易这般状况,公司会每月提升股息率去尝试拉回价格。比如说,40%折价对应着15%股息率,实际收益率能够达到25%。在极端情形下,也能够暂停支付股息,不过优先股和MSTR价值会进一步降低,直至BTC价格恢复。

mNAV低于1倍时的应对策略

情景是,STRC需求过高,然而mNAV低于1倍,这种情景理论上不太容易出现,原因在于,STRC稳定在100美元,这本身就表明投资者对整体结构持有信心,并且MSTR的mNAV应该至少在1倍以上。不过,市场向来存在意外。

要是果真出现这种状况,MicroStrategy会陷入两难之境:发行新的STRC或许会使价格降低,不发行则不能够满足需求。然而鉴于涉及的变量数目众多,最具可能性的路径是借助调整股息率以及其他工具的组合,逐步地恢复市场信心,把价格再次锚定。

风险认知与税务优势分析

STRC的股息具备资本返还的性质,持有它的人不需要因为股息去缴纳税款,这样就消除了短期交易的动机,不过风险一直是存在的,并且和BTC的表现有关系,你那一部分稳定的收益资产,恰恰有可能在加密市场最脆弱的时候出现亏损。

市场朝向STRC归属面值之信赖源于两个层面,其一为实际信用风险,其二是价格历史。当下,占据九成五之加密原生投资者所预期的BTC情形,均不会对STRC形成实质影响。相较于UST所给予的百分之十八至百分之二十之收益率,STRC大约百分之十一点五的收益更具可持续性,且其结构也更为透明。

在比特币价格呈现出极为强烈的波动状况之下,你觉得STRC这种将面值锚定在100美元的优先股,能不能切实成为加密市场里实现稳定收益的锚定要点呢?欢迎于评论区域分享你的观点,点赞以便让更多的投资者见到这篇一文章!

© 版权声明

文章版权归作者所有,未经允许请勿转载。