在11月初,有一位79岁的政治人物,事先就提前进行了类似“圣诞老人”般的行为,作出了承诺,要给中低收入的美国人发放2000美元现金,而这一消息,刹那间就点燃了加密市场的狂欢。

关税红利的承诺

特朗普主张借助关税收入给民众发放现金,他觉得高关税能够保护美国产业,还能让外国去承担成本。这一设想是构建在关税由贸易伙伴支付的假定之上的,然而在实际情况里,企业常常会把成本转嫁给消费者。这种政策的逻辑较为简单,不过却充满着风险,有可能引发连锁经济反应。

市场即时反应

消息被公布之后,加密市场快速地上涨起来,像Zcash这样的隐私币,其涨幅达到了两位数,交易所的成交量急剧增加,在社交媒体上出现了“新刺激牛市”的欢呼之声,这样的反应表明市场对于流动性注入是敏感的,不论政策是不是落地了,预期已经足以去推动价格产生波动 。

历史经验对比

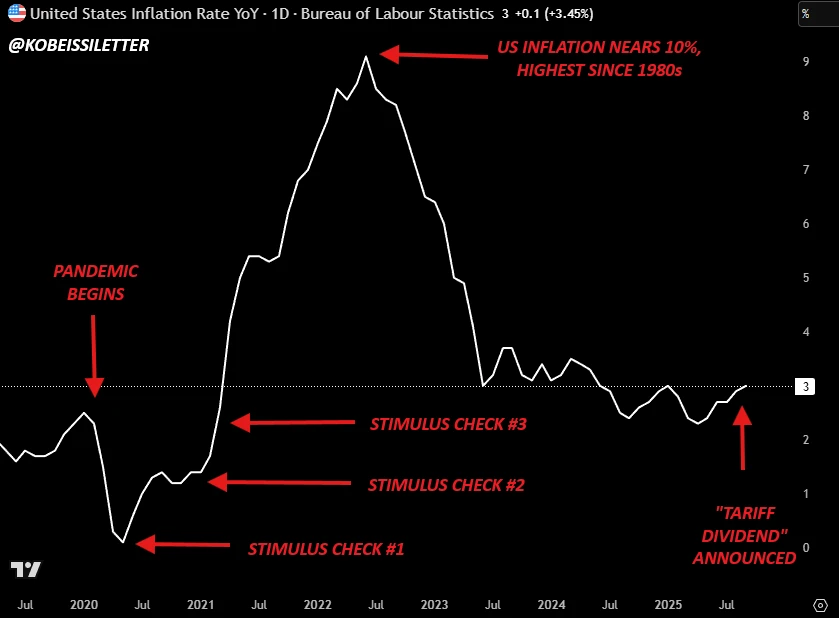

在二零二零年时,美国政府进行了刺激支票的发放操作之后,比特币的价格从四千元这一数值上涨到了六点儿九万美元之高。这样一段历史情况,使得投资者对于此次所做出的承诺满怀期待之情,觉得有可能再次出现加密牛市的此种情景。然而,当下的经济环境与疫情发生期间是不一样的,通胀所带来的压力显得更为严峻有甚前时!

经济现实挑战

有经济学家指出,大规模发现金的行为会使得通胀进一步加剧,进而极有可能强迫美联储去维持高利率的状态。有大约2.2亿成年人具备领取这笔钱的资格,然而关税收入跟巨额国债相比较而言,其数量是微不足道的。这种政策的实质乃是运用未来去换取短期的政治支持 。

投资者策略分歧

比特币倡导者西蒙·迪克森提议把起到激励作用的资金用于投资资产而不是进行消费,不然会被通货膨胀所侵蚀,这种看法体现出部分投资者打算把意外获得的钱财投入到加密市场,不同收入层次的群体对于资金的使用抉择着市场资金的流动方向。

政治戏剧与市场心理

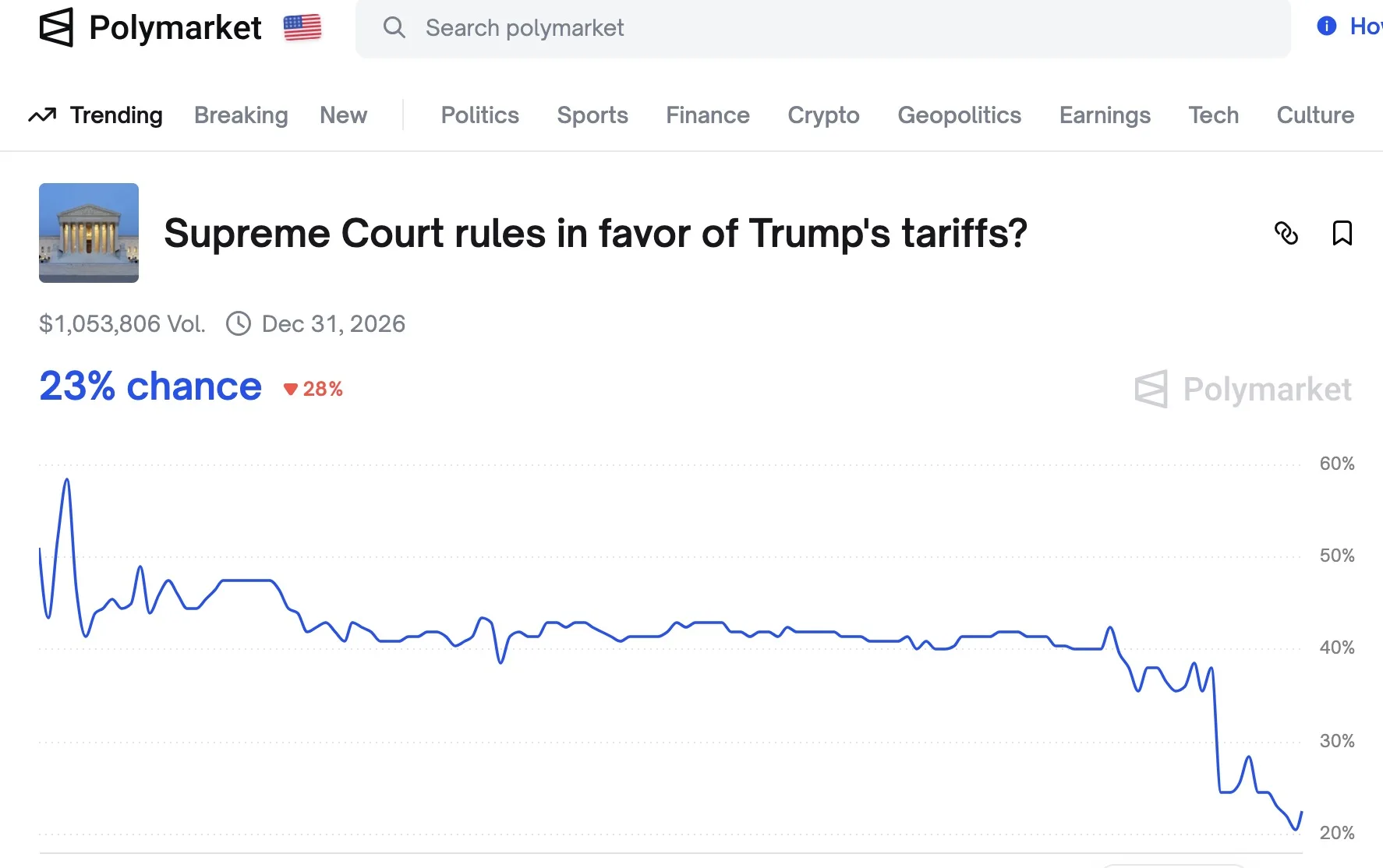

这份政治方面的承诺宛如圣诞给予的馈赠一般,致使散户类型的投资者心怀期待资金朝加密钱包流入。然而去中心化的预测市场表明政策获得批准的概率仅仅只有百分之二十三,理性以及狂热在市场之中同时存在着。投资者需要去判断这究竟是实实在在的机会还是属于政治性质的一种噱头。

你觉着这两千美元的承诺最后能不能达成呢,欢迎于评论区域分享出你的想法,要是认为文章具备价值,那就请点赞予以支持呀!

© 版权声明

文章版权归作者所有,未经允许请勿转载。