比特币价格出现暴跌之际,贝莱德的IBIT却反倒遭到了疯狂地买入景象,而这背后所蕴含的那般机构进行博弈的逻辑性状况,大多数人实际上都完全给想反了情况标点。

暴跌与净创建为何能同时出现

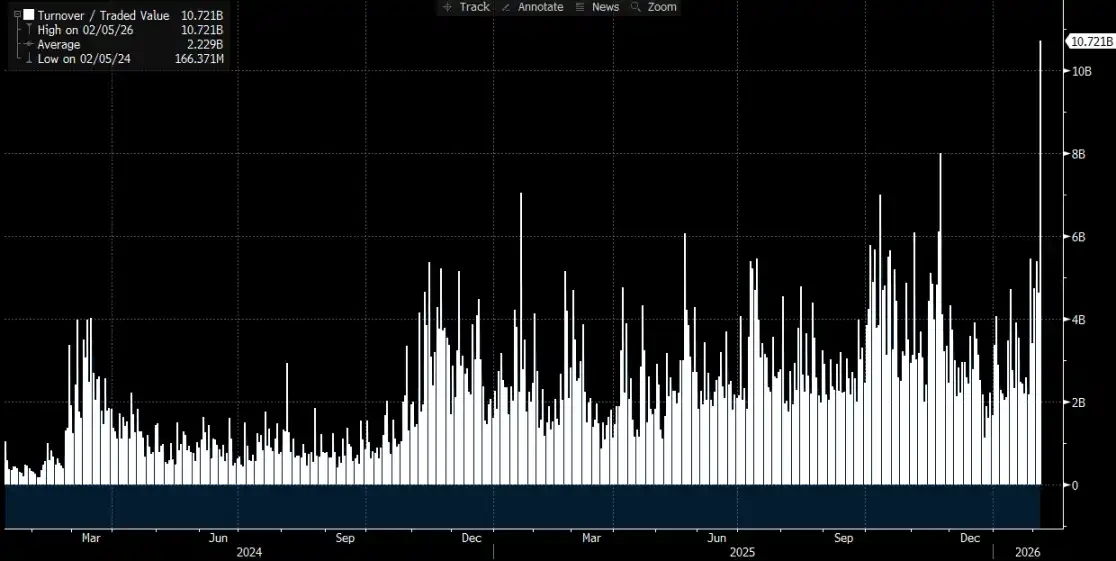

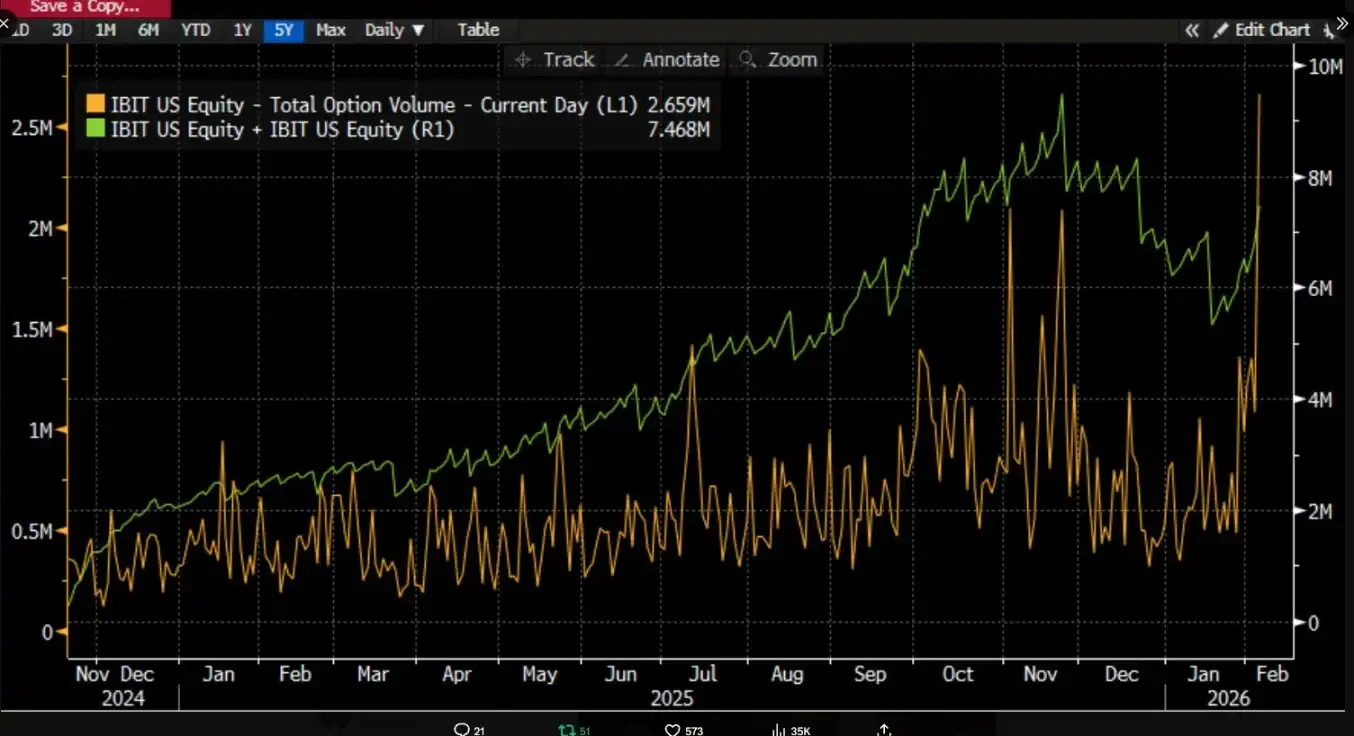

2月5日,IBIT创下了107亿美元的天量成交,期权市场当中,看跌押注激增,比特币单日跌幅超过了10%。依照常识来看,这样的场面应该是散户恐慌赎回、机构踩踏清仓的情况。然而官方数据表明IBIT当日净创建份额增加,整个比特币现货ETF组合反倒录得净流入。

这组数据将常规解释给推翻掉了,恐慌赎回致使暴跌的逻辑于此处并不成立,因为切实能够赎回比特币的一级市场并未出现抛压,更有可能的情形是,大型交易商以及多资产组合在其他市场爆仓了,从而被迫在IBIT二级市场减仓来回笼资金,这些抛单被套利资金给接走了,反倒触发了一级市场的新份额创建。

两层市场结构是理解问题的钥匙

ETF架构从本质上来说,是那种有着两层隔离状态的市场,做二级市场交易的是IBIT份额,投资者们在彼此之间相互进行着倒手操作,这跟底层的比特币不存在直接关联,唯有授权参与者AP能够在一级市场使用比特币去申购全新份额,或者将份额赎回从而变成比特币。

绝大多数人目睹IBIT成交量急剧增加,下意识便觉得与之对应的比特币被投向了市场。然而,这个跳跃缺少了关键的环节。二级市场每日有着几亿甚至百亿美金这样庞大的交易量,其中大部分仅仅是份额的换手,要是AP不参与,根本就不会触碰到托管处的比特币。将成交额直接换算为比特币抛压,这就好比是把股票交易额当作公司回购额,其逻辑完全是错位的。

一级市场真实抛压远比想象中轻

在1月5日展开的那一轮大规模清算当中,美国全国范围之内所有现货ETF机构加起来赎回的比特币数量没有超过6000枚。其中,贝莱德那个IBIT流出的赎回量更是少于3000枚。而这个数字,放在当日高达几十亿美金的交易盘跟前,显得极为微不足道。

换句话讲,就算是在市场恐慌程度最为严重的时刻,ETF此通道面向比特币现货市场所抛出的卖盘,往多了说也就是几千枚。这样的抛压程度根本不足以致使比特币出现两位数的大幅暴跌。将所有责任全部归到ETF赎回头上面,这既跟数据情况并不相符,同时还忽略了衍生品市场以及传统金融体系内部更为庞大的去杠杆力量。

二级市场折价如何传导至比特币价格

IBIT于暴跌之际呈现出大量多头进行强平的情况,二级市场因集中抛售致使份额相较于净值产生折价。专业套利者的相应反应乃是买入出现折价的IBIT,此并非抄底行为,而是日常用作赚钱的一种手段。只要折价能够覆盖成本,总归会有资金愿意接手。

AP接下这些份额后,存在不能马上赎回变现的问题,对此,结算窗口期内比特币和IBIT价格会波动,AP手里既然捏着净敞口那就必须进行对冲,对冲方式之一是当天赎回,而当天赎回了在数据上就会体现为净流出,还有,另一种方式是暂不赎回,它可以通过但这并不影响官方流入流出数据的直接在二级市场卖回达成,对于这样的两种方式,AP在对冲时大概率会售卖比特币期货或者现货,如此一来,压力就从IBIT二级市场传导到了比特币定价体系。

IBIT仓位清算不等于比特币清算

许多人将“IBIT爆仓”跟“比特币爆仓”相混淆,那笔于2月5日产生的107亿美元成交量,的确引发了不少机构在IBIT上的多头强平,然而此乃证券账户内的份额清算,并非比特币本币的清算,这些强平头寸被对手方承接,压根没有流向一级市场去压低比特币。

真正能给比特币造就直接卖压的,唯有AP于一级市场赎回份额后出售库存比特币这一行为。而当日该行为的规模极小。得出的结论极为反直觉:比特币的大幅下跌引发了IBIT清盘,然而IBIT清盘却并未反过来致使比特币遭受ETF抛售砸盘。因果的方向被写反了,解读便会全然跑偏。

传统金融对冲链条才是真正的压力源

Jeff Park所进行的观察,更具备值得仔细品味的特性。他持有这样的观点,即真正意义上的抛压,源自传统金融体系内部的多资产组合实施去杠杆的行为。这些组合,存在持有IBIT的可能,还存在持有其他股票的情况,或者持有债券,亦或者持有衍生品。当某一个市场出现爆仓现象时,他们需要对整体风险予以削减,而IBIT仅仅是被减持的标的当中的一个。

期权对冲框架里,交易商以及做市商也会出现被动调仓的情况,举例来说,要是卖出了数目众多的看跌期权,一旦现货价格跌破行权价,那就必定得买入期货来进行对冲,而这一行为本身是会致使价格降低的,再加上其他组合的减仓操作,进而形成连锁反应,在这当中,IBIT更多的是作为传导链条里的其中一环,而并非是那只最先推倒多米诺骨牌的手。

您是否曾思索过,当再一次瞅见“ETF天量成交致使比特币急剧暴跌”这般的标题之际,究竟该自哪个环节着手追问,方可避免被误导至错误方向呢?欢迎于评论区域分享您的判断依据及逻辑,要是觉着这篇章拆解得足够明晰透彻,那就点赞并进行转发,以使更多人能够避开归因的陷阱了断情况。

© 版权声明

文章版权归作者所有,未经允许请勿转载。