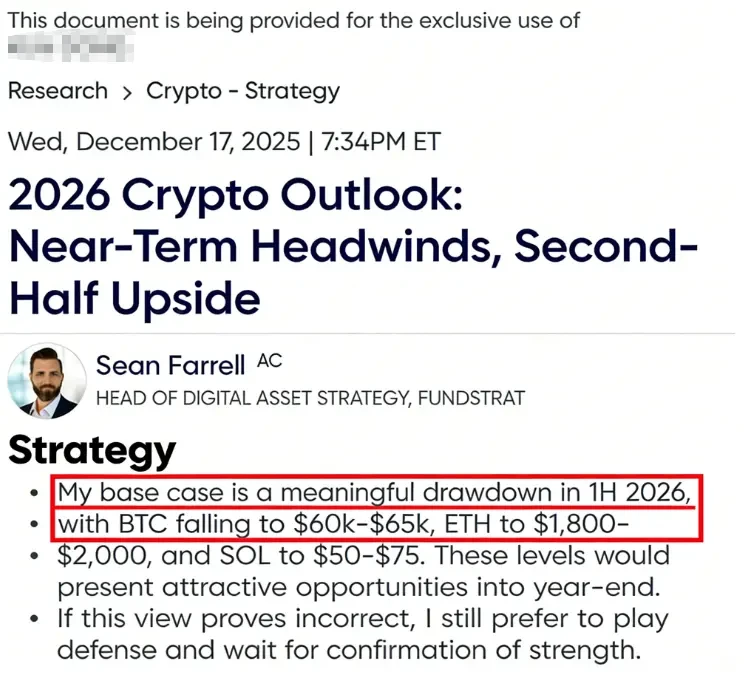

把用于重新买回代币的收入投入加密项目,其原本的想法是提升币价、给持有者以回馈,然而在实际操作当中却常常陷入到争议里,而且效果也不一定就称得上理想。那么当市面上转入熊市的时候,面对数额巨大的抛售压力,数百万美元的用于回购的资金到底能够起到多大的作用呢 ?

回购的初衷与现实落差

一般而言,项目方推出回购计划情形下,这往往在于要去给市场递送出信心信号,其目的在于明确显示出自身现金流状况处于健康态势,并且还心甘情愿地打算跟持币者一起去分享价值。它背后所蕴含的逻辑在于通过减少市场货币的流通数量,进而达成对货币价格的支撑或者使其得到提升。

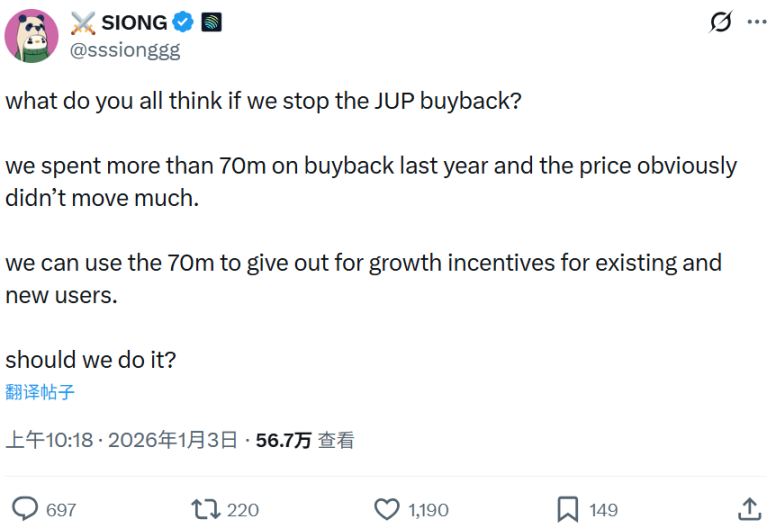

然而,实际情形常常更为繁杂。拿JUP来讲,虽说在2025年1月宣称会把50%的协议费收入用于去回购并且进行锁仓,在一年时间里投入超过7000万美元,可是代币价格却从2美元的高点一路阴跌至0.2美元。这显示出,当整体市场处于下行态势以及投资者信心欠缺之时,单纯的回购资金就像杯水车薪,根本难以扭转那种趋势。

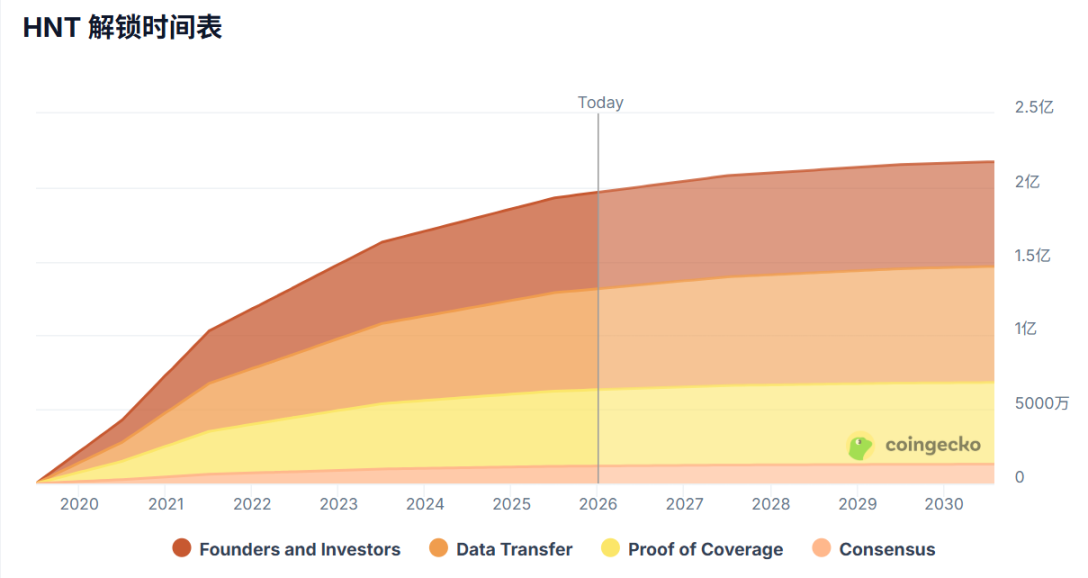

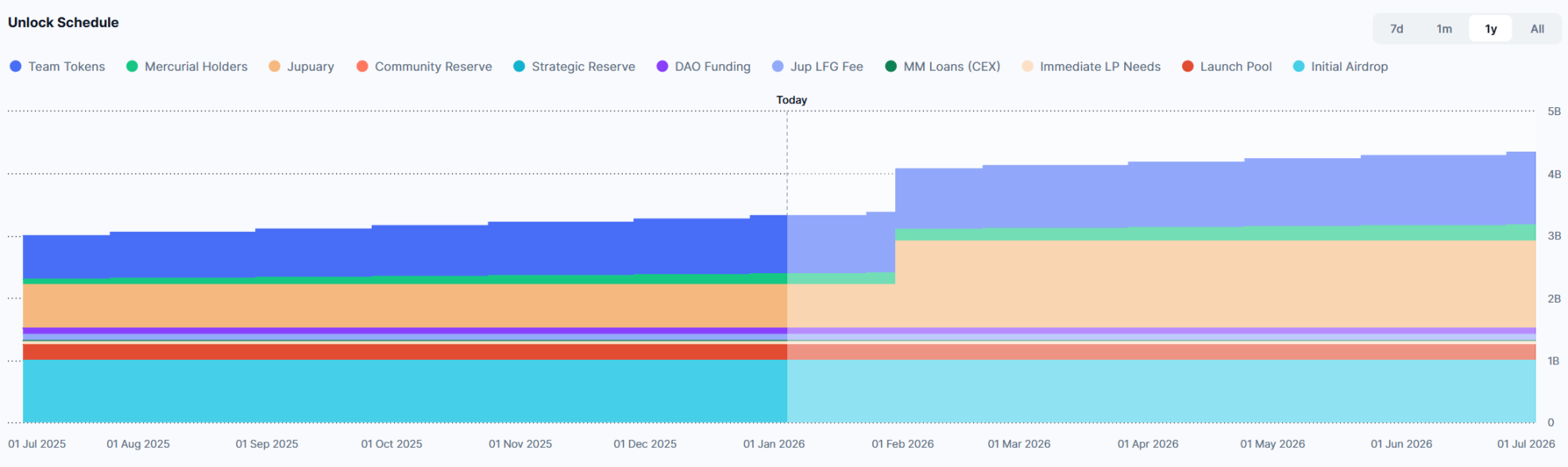

巨额解锁带来的抛压挑战

时常面临的回购计划,还会受到代币解锁带来的正面冲击。大量新增的流通代币,涌入到市场之中,会迅速地稀释回购效果,进而形成巨大的卖压。

比如说,JUP在宣告回购过了整整一年之后,于2026年1月31日遭遇了一笔数额巨大的解锁情况:也就是7亿枚代币,这7亿枚代币占据了最大供应量的10%,而在当时这些代币价值差不多接近1.5亿美元。像这种规模的解锁预期呵,足够使得任何常规的回购努力看起来成效不显著,这也是导致币价一直承受压力的非常关键的原因之一。

来自项目内部的反对声音

不是所有的创始人都赞成传统回购模式,Solana联合创始人Anatoly Yakovenko明确表示反对,他觉得构建长期价值得花费数年时间,不应该把重点放在短期内的季度性操作上。

他提出建议,项目要关注构建强大的资产负债表,借助质押等机制把利润锁定成未来能够认领的资产,这跟传统公司进行再投资而不是分红相类似,目的在于为项目的长远发展积攒力量,并非直接对二级市场加以干预。

机构投资者的不同视角

对于这一议题,风险投资机构同样予以关注。Placeholder合伙人Kyle Samani赞同长期价值构建的看法,他觉得加密项目应当设计相应机制,以使长期持有者能够获取超比例的价值回报,然而具体的方案是需要精心去设计的。

换而言之,另外一家充当合伙人身份的Jordi,是从市场呈现出来的展现情况去进行观察的,进而指出在这一轮循环周期里面,有一些堪称明星级别的项目,由于实施了自动回购的行为,结果反倒对价格图表造成了扰乱的状况,给相关用户带去了困惑。依照他的看法,在处于高位的时候,以那种被形容为“荒谬”的价格去执行回购操作,很有可能会导致得到的结果与付出的努力不成正比。

回购与增长的平衡难题

重要的争议聚焦于资金的分配情况,即存在这样一个问题,一方面是将获取的利润用于进行回购操作,另一方面是把资金投入到增长激励以及产品开发方面,究竟该如何抉择呢?Jito的首席运营官Brian Smith提出了具有关键意义的质疑,具体内容为,团队会不会由于资金被用于回购,从而在那些存在正投资回报率的增长机会上,出现投资不足的状况呢?

这触碰了企业经营的根基所在,对于尚处于扩张阶段的加密项目而言,把珍贵的现金流全都用以支撑币价,极有可能削减其未来的竞争力以及收入根基,进而形成恶性循环,资金的最佳使用方式需要进行严谨的评估,。

探索更优的价值回馈机制

鉴于在传统回购这个方面所存在的局限性,社区以及项目方开始着手去探索更为精细化的机制,有建议被提出来,该建议表明,可以依据代币的市盈率来动态地调整回购力度,举例来说,当市盈率处于低于4这个情况时进行全额回购,而当市盈率处于4至6这个区间的时候则进行75%的回购。

这种思路尝试把回购跟项目的估值水准关联起来,于市场极其低估之际加大力度,在估值合乎情理之时留存资金。其目标在于使回购行为更为理性、更具可持续性,防止在高位耗费过多资金,与此同时还能够在低谷时更高效地托底。

对于加密项目那些长期持有代币的人而言,要是代币既不会有分红的情况出现,也不存在回购的行为,那么持有它的根本意义到底是什么?你觉得一个成功的加密项目,是应该优先考虑回购代币,还是把所有资金都投入到生态建设以及用户增长方面?

© 版权声明

文章版权归作者所有,未经允许请勿转载。