在DeFi领域,固定利率借贷永远都没有办法变成主流,而在这背后,存在着产品设计跟资本真实行为之间的根本错配。

货币市场假设的局限

不少DeFi协议于设计信贷产品之际,径直采用了传统货币市场的逻辑,它们预先设定资金是稳定的,用户情愿为着确定性付出些许成本,然而,链上生态的核心驱动力是流动性,并非信贷,资本始终在寻觅最为高效的收益机会,而非进行长期锁定,这种从传统世界直接搬用的假设,无视了区块链原生资本的逐利性格以及高流动性偏好,致使产品从底层逻辑层面就与市场环境相脱节,。

流动性至上的生态系统

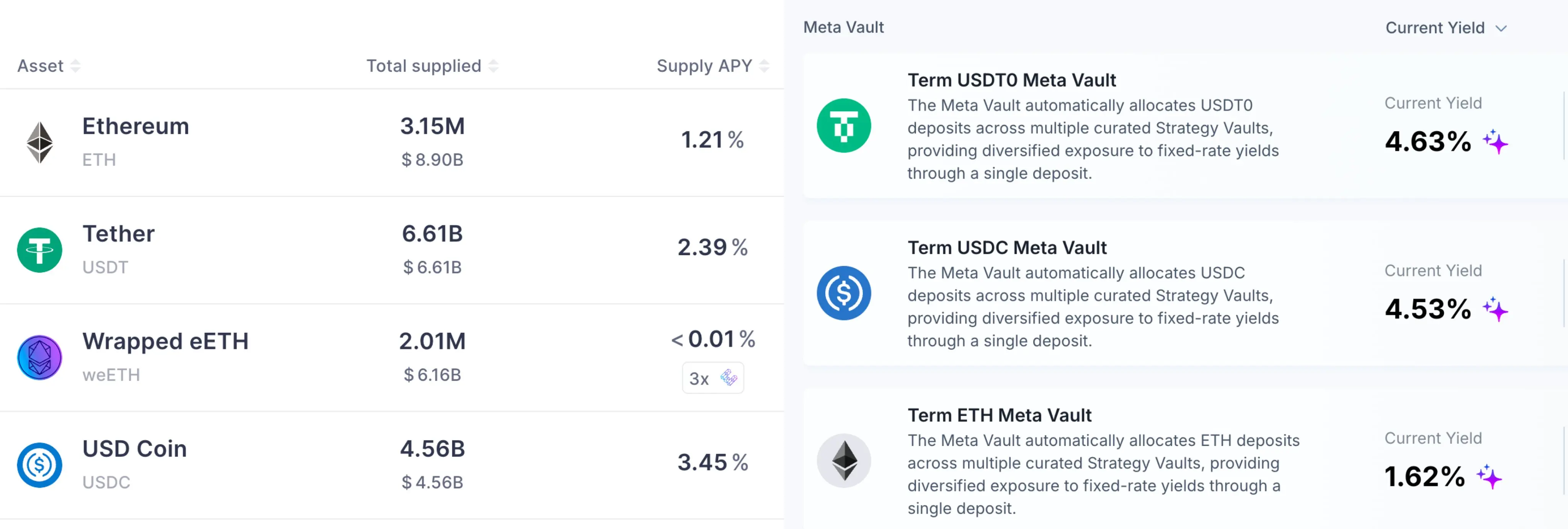

构建流动性是DeFi生态系统的本质所在,主流协议像Aave或者Compound,其成功是奠基于能够随意存入以及提取的资金池的,贷款人所获取的流动性代币,它实际是一种具备高流动性情况的资产,就处在这样的环境里,任何针对锁定资金、牺牲流动性提出要求的产品,在竞争方面天然是处于劣势地位的,资本的行为模式更近似于现金管理,所追求的是“近似现金”这种体验,并非去承担信贷久期风险 。

固定利率产品的现实困境

现如今很多协议着手构建固定利率产品,很大一部分是被现实世界资产即RWA叙事推动,把传统债券之类的资产上链,的确是需要可预测的支付以及固定期限,然而,这并没有改变链上贷款人的根本欲求,固定利率产品在同浮动利率产品竞争之际,并非是跟一个中性基准作比较,而是在和一个特意压低部分收益率、但却提供极高流动性以及安全性的成熟产品竞争。

借款人与贷款人的行为错配

真实构成的链上债务,揭示出关键问题,大部分借款,并非用以长期项目融资,而是服务于循环贷款、杠杆挖矿或者套利策略,借款人所需的,是灵活的融资工具,去应对瞬息万变的市场机会,一旦固定利率产品致使流动性下降或者执行效率受损,借款人便会迅速转向浮动利率池,真正的长期信贷需求者是存在的,然而并未形成足够规模去锚定整个市场。

资本的角色与偏好

DeFi里的主要资本所充当的是流动性提供者、交易者以及套利者的几种角色,并非是用传统意义来界定的债券买家或者长期储户。他们对仓位的灵活性以及价值的可组合性是由衷地极为看重。一个能够自动去适应市场变化、不需要主动进行管理的浮动利率仓位,要比一个必定是需要持有到期的固定利率仓位更具备吸引力得多。这样的资本属性,决定了固定利率机制在结构方面是处于劣势的 。

更现实的路径选择

想要去强行把固定利率嵌入到一个以流动性当作核心的市场之中,这是不太容易做到的。更为务实的一种方案,也许是去承认浮动利率具有作为基础层的那种地位,与此同时,要为有着特定需求的用户提供“选择加入”的固定利率工具。这所表达的意思就是,要让整个系统的流动性灵活度维持住,把固定利率当作是一种可供选择的高级功能或者衍生品,从而去服务那些很明确地需要对久期风险进行管理的机构或者成熟的投资者。

您觉得,于DeFi范畴之中,固定利率产品若欲切实实现突破,究竟是得等候更多长期机构资本投身进来,还是绝对得从产品设计的底层出发展开彻底性的革新呢?欢迎于评论区去分享您的见解,要是觉得此文具备启发性,同样请点赞予以支持。

© 版权声明

文章版权归作者所有,未经允许请勿转载。