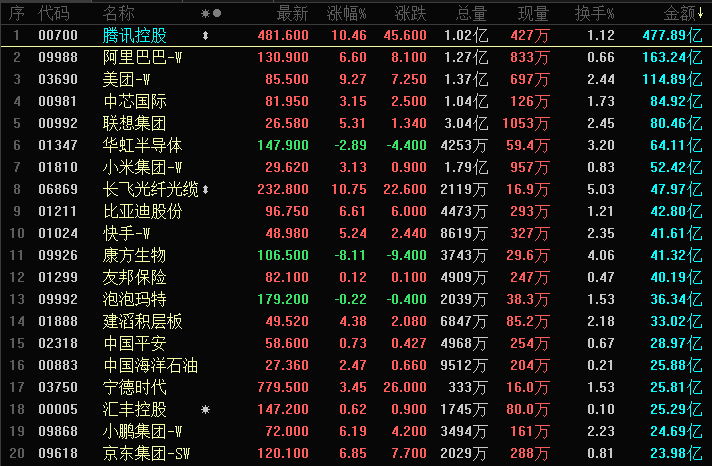

下周美联储会议,市场所关注的要点,正从降息之处,转向一个或许更为重大的决策,即重新启动大规模的资产购买行为 。

市场聚焦资产负债表

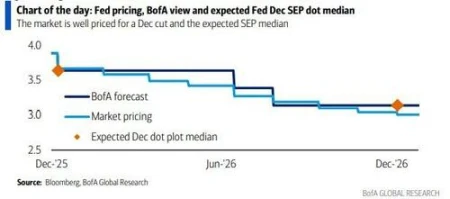

被广泛认可的是,华尔街那些从事策略分析工作的人都觉得,削减利率二十五点已然是板上钉钉的事情,可是呢,真正值得关注的要点在于,美联储会不会正式宣告重新开动购买债券的计划之门,身为曾经纽约联邦储备银行的专业人士,如今任职于美国银行成为策略分析师的马克作出预测,美联储主席鲍威尔极有可能会在周三的时候公布一项每月购进四百五十亿美元国库券的规划。

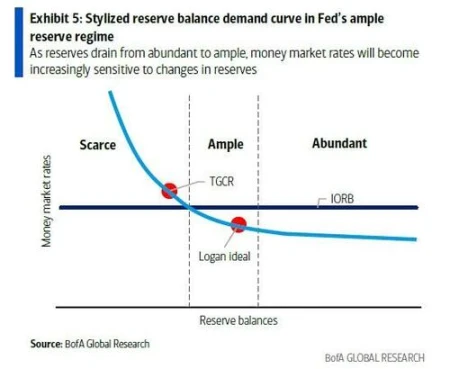

这一种操作,预计会于二零二六年一月的时候启动,其核心目的呀,是朝着银行体系之中注入流动性呢。当下的货币市场利率信号表明,银行准备金水平说不定已经从“充裕”转变为“充足”啦。为了避免短期利率失去控制,美联储不得不采取行动充填流动性缺口哟。

流动性缺口迫在眉睫

2022年开始实施量化紧缩后,美联储的资产负债表减少了大约2.4万亿美元,这个进程持续不断地从金融体系当中抽走资金。现在,像回购市场这样的关键领域已经出现了流动性紧张的迹象。

近期,纽约联储主席约翰暗示恢复资产负债表增长是合适的,达拉斯联储主席洛根·洛里也有同样暗示。回购市场是货币政策传导的核心枢纽,其利率异常飙升会直接影响整个金融体系稳定,这是美联储无法长期容忍的局面 。

超出预期的购债规模

美银有位策略师名为马克,他于周报当中指出,市场普遍存在一种情况,那就是“低估”了美联储在资产负债表这方面所采取的行动力度。他所预测的购买规模是每月450亿美元,此规模明显高于当前市场所达成的共识。而这一计划的细节预计将会借助美联储的执行说明以及纽约联储网站予以公布。

瑞银的交易部门给出了相近的预测,它认为美联储有可能在2026年初开启每月购买大约400亿美元国库券的行动。两大机构有着相似的判断,这凸显了该行动的紧迫性以及高概率。

购债操作的具体设计

依据预测,此次购债会聚焦于国库券市场,就是那种到期期限处于一年以内的美国国债,这样的操作能够以最直接的方式为金融体系增添短期流动性,重启购债并不是重归量化宽松的老路,其目标不是降低长期利率,而是保持短期利率市场的稳定 。

为使年末之际有可能出现的资金面剧烈波动得以平滑,美银预估美联储还会宣告为期一到两周的定期回购操作,这些临时工具的利率或许会被设定在常备回购便利利率左右,目的在于预先化解年末的融资风险 。

对金融市场的影响

要是购债计划得以落地,那么最直接产生的影响便是银行体系准备金会增加,货币市场利率上行所面临的压力能够得到缓解。对于投资者来讲,这一行动具备的重要性并不亚于降息。它表明美联储的货币政策焦点,正在朝着不只是单纯地控制通胀,而且还兼顾金融市场的稳定运行的方向进行转变。

这一潜在变化,市场当下可能尚未充分予以反映定价。一旦宣布,短期国债价格或许会受到提振,各类资产的定价逻辑也会被影响,原因在于它改变了全球美元的一个流动性的预期 。

长期政策路径的转变

这一具有潜在性的行动,标志着美联储政策周期的关键转折,它意味着持续了数年时间的量化紧缩进程,有可能告一段落,资产负债表将进入一个呈现有机增长的阶段,这并非是为了对经济起到刺激作用,而是要让货币政策操作的环境恢复到正常化的状态。

瑞银表明,购入国库券能够进一步缩减美联储所持有资产的久期,进而促使其资产结构得以更优地与国债市场的平均久期相匹配。这属于一种技术性的调整举措,其目的在于使得美联储的资产负债表结构变得更为稳健且具备可持续性。

这次美联储会议,是不是意味着那场针对通胀的战斗已然被一个新优先级也就是维护金融稳定给取代了呢?对于这一存在潜在可能性的政策转变,你持有怎样的看法呀,欢迎在评论区域分享出你的那些观点吧。要是你感觉分析能够带来启发的话,请给予点赞进行支持哦。

© 版权声明

文章版权归作者所有,未经允许请勿转载。