当政府停止运作致使资金流动忽然中断时,市场那看似平静的表象之下,正暗暗筹备着一场极为严重的流动性危机。

资金流动的突然中断

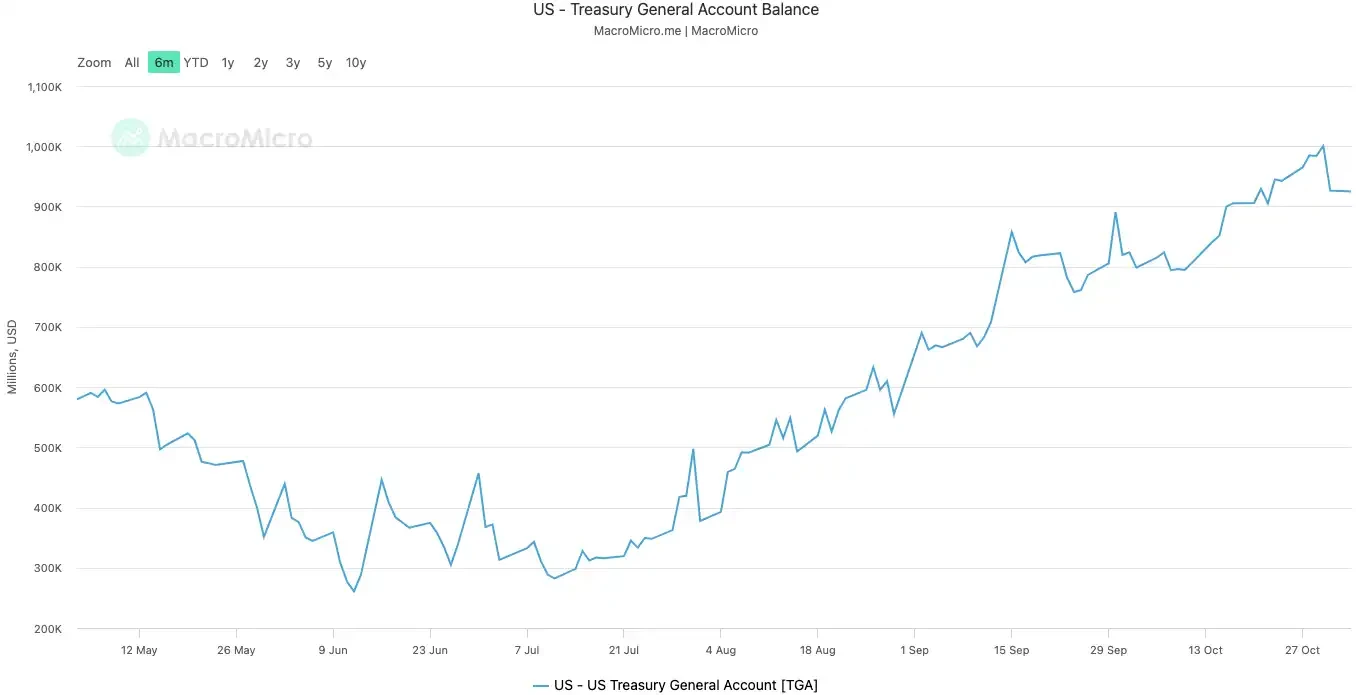

政府陷于停摆状态之时,财政部账户里头数千亿美元的资金没办法正常地流入到市场之中,这些资金原本是应当借由政府采购、社会福利以及公务员工资等形式而进入到经济体系之内的,资金流动的中断直接对企业以及个人的现金流产生了影响,致使经济活动出现放缓的情况。

在正常状况之下,财政部每日存有大量资金于市场里展开循环,当此循环被打破之际,金融机构开始体会到压力,银行体系的准备金水平降低,直接对银行的放贷能力产生影响。

市场流动性的快速枯竭

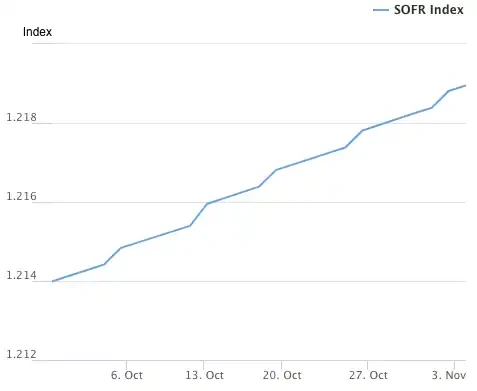

在短短数周的时间之内,超过2000亿美元的资金从市场之中被抽离出来,这个资金规模等同于美联储多次加息给市场引起的那种影响,流动性的被紧缩致使短期融资成本急剧地上升。

隔夜贷款利率呈现出异常的波动情形,曾经比起美联储所设定的基准利率,高出了32个基点,这种状况是自2020年疫情危机以来首次出现的,市场参与者由此开始担忧流动性状况会进一步地恶化。

应急工具的紧急启用

面对着流动性处于紧张状态,银行已然开始启用美联储所拥有的常备回购便利方式的工具,此个工具准许着银行能够借助高质量债券当作抵押的物品来用以换取现金,其使用量呈现出激增的态势突出表明银行体系正面临着融资方面的压力。

从市场那里获取资金,在正常时期银行是比较倾向这样做的。只有在市场融资途径不通畅受到阻碍的时候,银行才会转而使用美联储的应急工具。当前使用量开始上升,这是一个清晰明确的警示信号。

消费者债务危机显现

汽车贷款的市场,呈现出显著的压力情形,新的机动车平均价格,冲破了5万美元的范畴,等级较低的汽车贷款的利率,攀升到了18%至20%的高位区间,这种偏高的融资成本,致使借款人还款时承受的压力极大。

截止到2025年9月的时候,所呈现的数据表明,次级汽车贷款的违约率差不多快要接近10%。整体的汽车贷款拖欠率跟15年前相比较,比之前上升了超过50%。这些数字体现出底层消费者的财务状况正在朝着恶化的方向发展。

危机传导链条形成

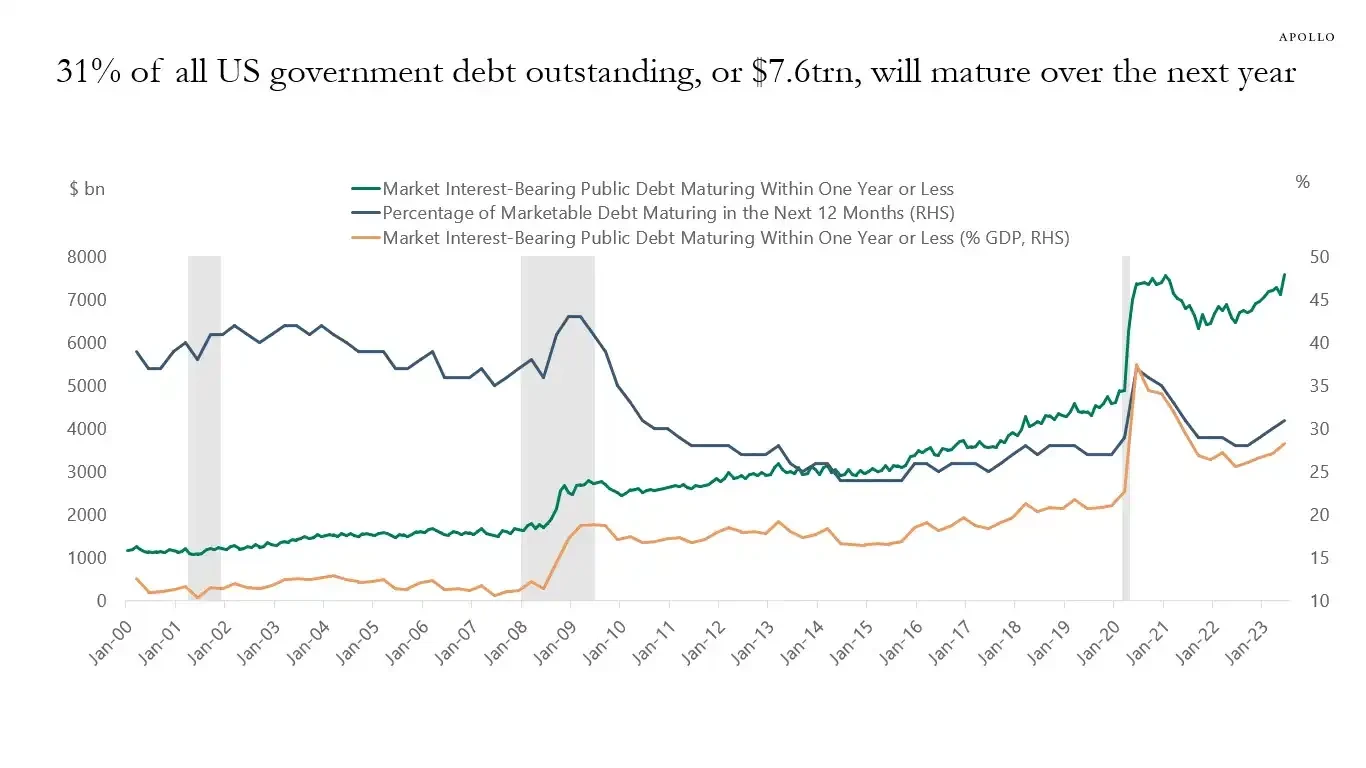

就从财政部账户资金的积累情况来看,再到短期利率出现异常状况,而后又到消费者债务方面的问题,如此这般完整的危机传导链已然形成。银行准备金水平下降到了危险的程度,这和2018年市场动荡的时候类似。

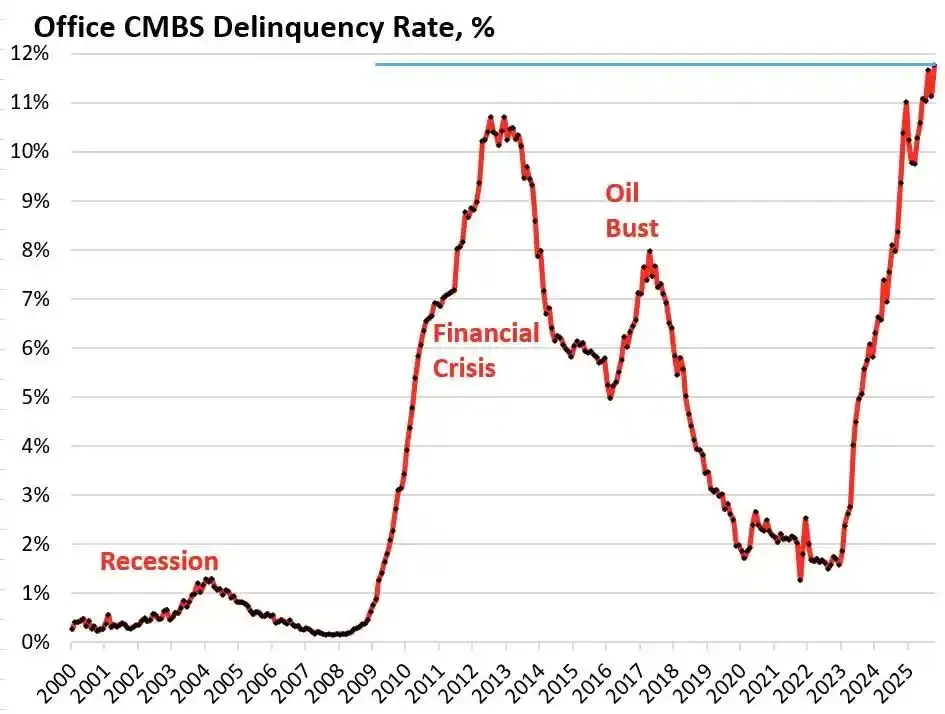

商业地产的市场,也已然开始呈现出产生压力的状况;办公室区域的空置率,出现了上升的态势;房地产相关贷款的违约风险,有了增加的情况 ;这些诸多各异的因素,彼此之间互相形成叠加的效应,进而更加严重地加剧了金融体系所存在的不稳定性 。

政策应对与市场前景

政府若结束停摆,被冻结的财政支出便会往市场重新注入相应资金,于此同期,美联储具可能调整其量化紧缩政策,这些举措有希望缓解当前存在的流动性压力。

政府为了筹备2026年中期选举,有推出经济刺激举措的可能性。过往的历史经验显示,像2019年那样的流动性危机最终都是通过央行干预而结束的。此次或许也不会是例外情况。

就广大的各位读者而言,您觉得在当下这种形势状况之下,普通的那些投资者究竟应该通过怎样的方式去保护自身的资产呢?欢迎于评论的这个区域分享您所拥有的观点,要是感觉这一篇文章是具备一定帮助作用的话,请进行点赞给予支持。

© 版权声明

文章版权归作者所有,未经允许请勿转载。