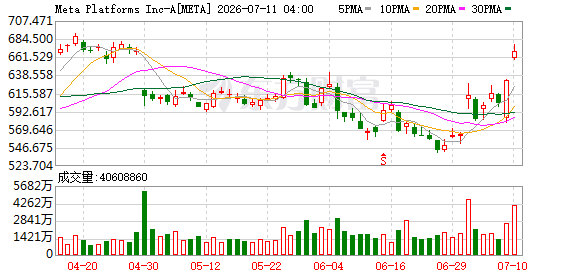

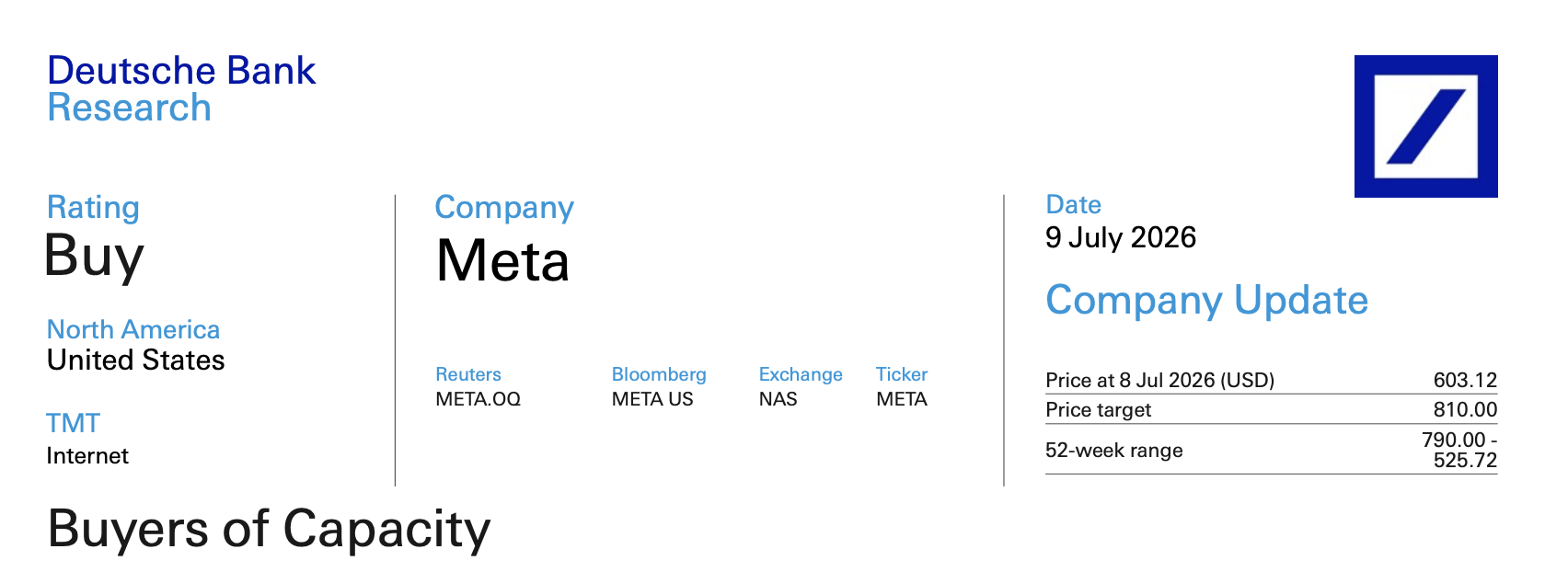

巨额账单吓坏市场

Meta宣告在2027年将算力扩充到14GW, 表面上好像需要投入2450亿美元。这个金额远远超过了华尔街预想的1600多亿, 从而引发出投资者对于回报率的忧虑。一直以来高资本开支都会抑制科技股股价, 大家担忧钱花得过于迅猛, 然而却看不到与之相对应的利润增长。

实际投入并未失控

德银表明, 专业机构早就预估Meta支出达到2200亿美元。另外, 借助合资等表外融资形式, Meta直接进行出资仅仅需要建设5.5GW。这就意味着, 尽管账面数字看起来很大, 然而实际现金流所面临的压力远远小于表面所呈现, 市场出现了过度恐慌。

自研芯片降本增效

Facebook改名后的Meta, 最快会在2026年进行自研AI芯片Iris的量产工作, 该芯片是专门针对内容推荐等稳定任务所设计的, 并不需要通用GPU那种具有冗余性质的功能, 要是成本能够降低50%, 那么数据中心总的建设成本就能降低三成, 这样一来会大幅减轻未来的折旧负担, 进而提升长期利润率。

算力出租创造新收

Meta 除了用于自身使用之外, 还能够把闲置的算力对外进行出租, 德银预测在 2027 年的时候, 这一业务会带来 150 亿到 360 亿美元的收入, 这一部分的收入利润率超过了 50%, 不但能够覆盖部分支出, 而且还能够明显提升每股收益, 为股价提供全新的支撑逻辑。

软件生态依然关键

无法完全用自研芯片去替代英伟达, 大模型开展训练依旧需要成熟的具有通用性的那种能够起到加速作用的器具, Meta所采用的策略是去对芯片进行组合优化, 运用自研芯片来处理日常的推理工作, 借助外部的GPU来处置复杂的训练活动, 这样的一种融合架构, 既成功确保了性能表现, 又有效控制住了边际成本, 这是一种务实的选择。

模型发布加速在即

在前期的时候, Meta主要是在进行底层基础设施的搭建工作, 当下技术栈已逐渐趋向于完善, 新模型发布的频率有希望能够得到提高, 伴随着AI功能融入到广告以及推荐系统当中, 用户参与度的提升这种情况将会直接转化为商业价值, 基础设施所投入的内容正在逐步转化为能够看见的生产力成果。

你认为, Meta自行研发的芯片能否的确削减对英伟达的依靠呢? 欢迎留下话语进行探讨。

© 版权声明

文章版权归作者所有,未经允许请勿转载。