HBM4瓶颈已解 Rubin平台下半年放量可期

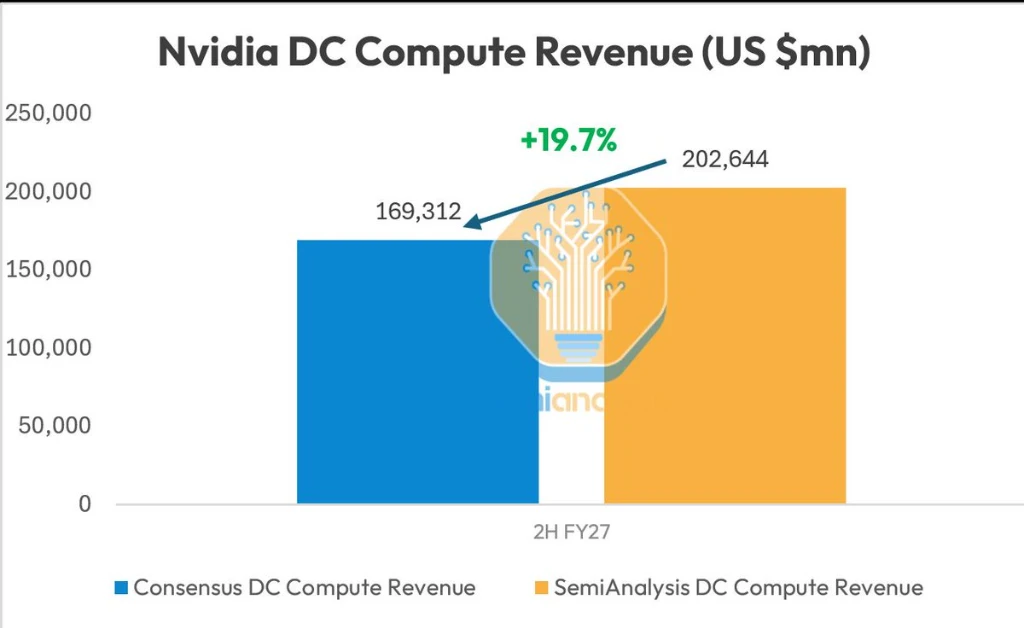

半导体研究机构借助其Model给出了最新预测, 英伟达会在今年下半年迎来一次大规模放量。该机构预估, 在Rubin平台的有力推动下, 2027财年下半年英伟达数据中心计算业务的收入会比市场一致预期高大约20%。

此前, 曾对Rubin进度造成一度影响的HBM4内存供应问题, 如今已获得解决, 前端晶圆供应也已完成了提前储备。这表明, 曾被推迟的Rubin平台, 即将步入快速爬坡阶段, 为英伟达下半年业绩爆发扫除了实质性障碍。

预测模型基于产业链一线调研

该机构专门指明, 其预测的逻辑同传统的卖方分析师有着明显的不同, 大多数的华尔街机构趋向于构建相对保守的盈利预测以便为企业后续“超预期”的表现留出空间。

在产业链一线调研的基础上推导出该机构的结论, 其目的在于尽可能靠近真实的市场动态。它的Model构建了一套覆盖全链条的信息交叉验证体系, 数据来源包含材料供应商、晶圆制造、关键零部件等供应链层面。

多维校验供需关系

此模型并非仅仅着重对准英伟达, 同样也将博通、AMD、联发科等这类AI芯片厂商涵盖其中, 借由把超大规模云服务商以及前沿AI实验室的实际采购状况与部署情形相结合, 针对供需关系展开多维度的校验。

且不说, 这款模型呢借助HBM Model一直持续跟踪AI算力产业链的整个演变情况。就是它这种全链路追踪的办法, 从而让预测的结果具备了更有参考的价值, 可不是仅仅单纯依靠财务模型推演才得出。

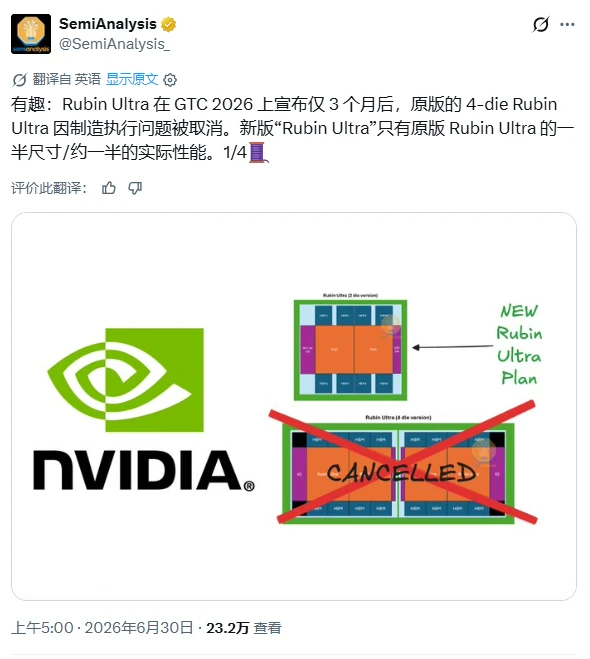

Rubin Ultra缩水引发市场担忧

然而咧, 这家机构另行一则有关于Rubin Ultra的评论呀已然促使市场引发了普遍的讨论。英伟达原本所规划的要运用4颗计算芯片来做设计的Rubin Ultra嘞, 恰恰是在今年GTC发布大概三个月过后就调整了起初的方案哟!

相比于原设计, 新版本规模显著缩小, 进而致使实际性能减半。该机构称, 调整因由和先进封装制造难度存在关联, 这揭示了英伟达于高端封装领域所面临的物理瓶颈。

CUDA护城河正被缓慢侵蚀

觉着吧, 该机构觉得, 更值得予以留意的并非是Rubin Ultra自身出现的缩水情形, 而是由这一事件所映照出来的产业竞争格局方面的改变现状。在过去的一年时间当中, 英伟达所面临的最大竞争压力已经不再单单只是像AMD这类传统的GPU厂商了。

有越来越多的超大规模云厂商, 还有AI模型公司, 开始采用自研的ASIC, 针对训练或者推理等特定场景, 去构建专用芯片体系, 比如, 当前已经构建起由谷歌TPU、亚马逊Trainium以及英伟达GPU共同组成的多平台算力架构。

自研ASIC崛起改变竞争格局

该机构表明, 众多基础模型训练当下在TPU平台运行, Code推理层面越来越大量地部署于Trainium之上。并且英伟达GPU更多是去承担前沿研究之类的通用计算任务, 它的高溢价市场正遭受蚕食。

在一年之前, TPU以及Trainium能发展到当下这般的规模, 仍然是难以去想象的。这家机构持有这样的观点, CUDA的护城河正遭受着缓慢的侵蚀, 要是英伟达不能够迅速去应对ASIC所带来的挑战, 那么它的市场主导地位将会面临着实质性的动摇。

面对英伟达出现的业绩呈现爆发态势, 以及技术具有的护城河遭受侵蚀这种处于截然不同状况的情形, 你觉得投资者应当是更侧重于短期内营收的增长, 还是更关注长期的技术方面所具备的竞争力? 欢迎在评论的区域分享你自身的看法, 点赞并且将其转发给更多对AI芯片这个行业予以关心的朋友。

© 版权声明

文章版权归作者所有,未经允许请勿转载。