苹果的利润占比有多高

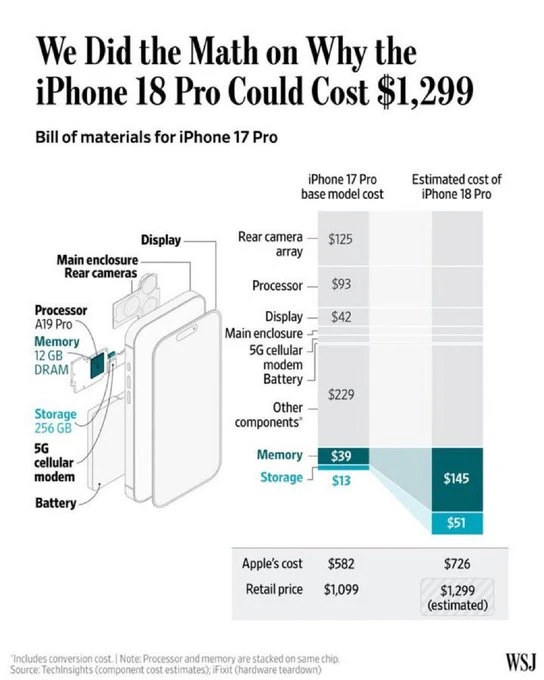

把一台iPhone售卖出去, 苹果公司能够拿到大概四分之一的利润, 以2026年的iPhone 17系列来讲, 内存成本已然上涨到60到80美元, 然而苹果的净利润依旧维持在40%左右, 这是因为苹果具有它的品牌溢价以及生态封闭优势, 消费者甘愿为这个“金属盒子”支付偏高的价格, 数据显示, 苹果长时间占据全球手机市场近乎50%的营业利润, 其他厂家难以去复制这种模式。

自2017年的iPhone X起始, 至2023年的iPhone 14 Pro, 苹果的净利润率曾有一度趋近于50%, 即便于摄像头还有处理器涨价之际, 苹果的利润也仅仅降低了3.7%, 这般稳定的盈利能力致使苹果于供应链谈判里占据主动, 诸如美光这类的内存厂商只得接受低价订单。

内存厂商的利润微薄

iPhone利润里内存厂商所分到的那部分蛋糕极小, 据估算, 像美光那样的内存巨头仅能拿到大略三十分之一的利润, 占比不足3%, 以2017年的iPhone X来说, 内存成本仅占总成本大概2%左右, 那时苹果几乎不在意这个零件的价格, 而到了2026年, 内存成本在BOM物料成本中的占比提高到12%至15%, 然而厂商的利润仍是有限的。

背后有着苹果的压价策略才出现这种利润分配情况。美光首席商务官Sumit曾透露, 处于行业低谷期时, 由于苹果等客户趁机压低价格, 致使公司利润变为负数。台积电凭借自身垄断地位, 能够获取4%到5%的利润, 这比内存厂商的要高一点, 然而还是远远低于苹果的。

AI需求如何改变内存产业

2025年起始, AI行业的需求成了内存涨价主要驱动力, 一台AI服务器对DRAM的需求量是普通服务器8倍, 对NAND的需求量是普通服务器3倍, 英伟达的Vera Rubin AI服务器使用内存量等同于约14500台iPhone Neo, 这种需求差异致使三星、SK海力士和美光把产能转向HBM和高端DDR5, 消费级内存供应变得紧张。

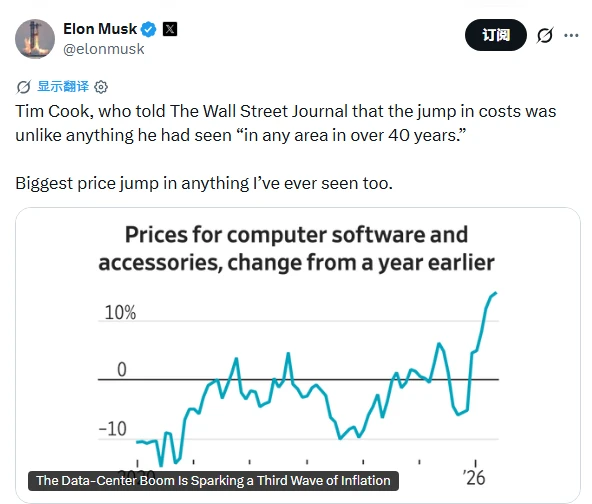

美光最新财报表明, 其毛利率达到了84点6%, 营收与同比相比增长了346%, 达到了414点6亿美元。如此这般的盈利能力使得内存厂商从“处于弱势的一方”转变为“掌握话语权的人”。库克在2026年6月接受采访时讲道, 内存涨价所带来的压力是“百年才出现一次的洪水”, 这是他历经40多年都未曾见到过的情形。

苹果如何应对成本压力

面对内存价格上涨的情况, 苹果正寻觅替代可用的方案, 有消息表明, 苹果积极去游说特朗普所处的政府, 期望能够获取批准从而采购来自于中国芯片企业长鑫存储所生产的内存芯片, 这种情况背后所蕴含的逻辑是打破由三星、海力士和美光所形成的垄断状况, 苹果之所以如此是需要引入更多的供应商以此来压低价格, 如同过往对待美光时的那般做法。

长鑫存储打算下个月开展IPO, 它能不能在牌桌上稳稳站住脚, 得看像苹果这种客户给不给支持。内存市场的那块蛋糕还在变大, 然而苹果的采购策略兴许能决定长鑫的输赢。要是苹果顺利引进新供应商, 内存厂商涨价的那股底气说不定会被减弱。

消费者如何感受这些变化

对于普通消费者而言, 或许并不会直接去留意内存成本, 然而手机售价所产生的变化却能够将这些成本转移体现出来。在二零二六年的时候, iPhone 17系列的内存成本相较于几年之前翻了一番, 不过苹果公司仍然能够使利润维持稳定状态。这也就意味着消费者要么得去支付更高的价钱, 要么就得接受配置方面的调整。其中, 128G版本的成本上涨幅度比较低, 但是高端版本就出现了明显的涨价现象。

通常情况下, 当用户着手挑选手机之际, 往往对于外观和功能会予以更多的关注, 而非内部零件的利润分配情况。然而, 倘若能够知晓这些不为大众熟知的内幕信息, 那么会有助于你以更为理性的视角去看待手机的定价策略。举例来说, 在内存出现价格上涨之后, 苹果公司的利润率依旧保持着相当的坚挺态势, 这充分表明了品牌价值在手机定价体系当中占据了相当大的权重。

未来手机利润会如何变化

内存涨价趋势存在持续的可能性, 然而苹果会借助供应链调整予以应对。苹果引入诸如长鑫存储等新的供应商, 这或许能够使内存成本降低, 只是在短时间之内难以对三大巨头的地位构成撼动。库克宣称内存定价应回归至消费产品的合理水准, 这意味着苹果不会毫无限制地接纳高成本。

久远视角下, 手机利润分配会朝着内存厂商倾斜, AI需求促使内存价格上扬, 厂商议价能力得以增强, 然而苹果的品牌以及生态具有的优势致使其在谈判期间依旧存有底牌, 就消费者而言, 手机价格有可能持续上涨, 不过核心驱动因素乃是芯片与内存所产生的成本变化。

到头来想问这么一句: 在内存价格上涨之后, 苹果究竟是应当自行去消化成本, 还是要将其转嫁给消费者? 欢迎于评论区把你的看法分享出来, 如果要是点赞以及转发的话, 方可让更多的人知晓手机利润的秘密。

© 版权声明

文章版权归作者所有,未经允许请勿转载。