华尔街顶级投行Piper最新向外发布的特斯拉研报,戳中了不少投资者存在的痛点,此前很多人都未曾意识到,特斯拉的机器人业务价值,几乎已经被市场完全忽略掉了。这份覆盖17条产品线的估值框架,打破了以往市场仅仅盯着特斯拉汽车销量进行估值的固有思维模式。

核心主流业务当前估值区间

在这份估值框架当中,特斯拉当前已经顺利达成并正常运行的关键业务,被专门进行了拆分之后再核算。其所涵盖的板块有电动汽车,有储能业务,有完全自动驾驶软件,有内部保险,有超级充电网络,还有独立运营的无人驾驶出租车业务。

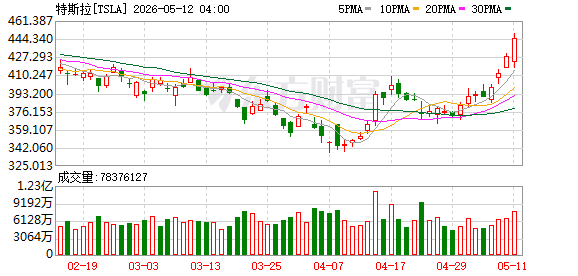

据机构测算,那些成熟业务的总计估值大概是每股 400 至 420 美元。截止到本周一收盘时,特斯拉的股价报收于 445 美元,当日的涨幅为 3.91% ,这个价格呀,已然略微高于上述核心业务的估值上限了。

机器人业务几乎被免费计入

机构进行测算,要是特斯拉股价保持在每股400美元的状态,对于投资者而言,几乎就如同能够免费获取整个人形机器人业务的全部潜在权益一般。当下,市场针对特斯拉给出的估值逻辑,依旧停留在传统车企的销量框架范围之内,完全没有将机器人成长空间纳入定价范畴。

派珀直接给出了特斯拉机器人业务所对应的每股具有潜在价值达100美元,并且还特意进行标注表明这个数值属于偏向保守的测算结果,后续存在上调弹性空间,机构维持特斯拉股票“增持”评级,目标价设定在每股500美元。

全新估值框架的新增测算项

此次Piper的估值模型,首次将特斯拉保险业务、超级充电站的独立收入,纳入全年预测范畴,打破了往昔把这些板块附属于汽车业务打包计算的惯例,模型还把自动驾驶出租车和FSD软件许可,拆成两个独立板块并分别估算价值。

此次测算,除了其他方面内容之外,还首次将特斯拉2025年的首席执行官薪酬计划纳入其中,所有指标进行核算时的颗粒度,比过去华尔街通用的特斯拉估值模型细致许多,所覆盖的业务维度也更为全面。

低于行业均值的增长预测

本次研报由负责的分析师宣称其本人,经考量将特斯拉2026年以及2027年的业预测,整体设定为低于华尔街机构的普遍预期。做出此项调整的核心缘由在于部分已停产车型交付量下滑,且政策层面的监管信贷收入渐趋减少。

但分析师亦确切指出,这些短期内突显的负面因素,并不会对特斯拉长远的发展态势形成具有实际影响力的阻碍。在后续阶段,伴随FSD用户数量的不断攀升,自动驾驶出租车逐渐得以落地实施,传统电动汽车交付量所具备的指标参考价值将会持续呈现出下降的趋势。

FSD业务当前用户规模现状

最新公开的、特斯拉的、2025年第四季度的数据表明,FSD的、活跃用户的、总数已然达到110万。当中70%的、用户是、当初购车之际、一次性买断FSD权益的,剩余30%的、用户选择、按月支付订阅费用。

当下,FSD于全部正在售卖的特斯拉车辆里的渗透率,大约是12%,用户的基数,正持续不断地扩张着,越来越多的车主,愿意为自动驾驶功能支付费用,这也从侧面证实了,软件类业务获取的营收增长,有着很强的可持续性。

华尔街的多空观点分歧

市场各个方面对于特斯拉的判断并不是全部都相一致,不是一切机构都如同Piper这般看好特斯拉同类人形机器人赛道价值。摩根大通分析师Rajat Gupta还依旧维持着特斯拉的“减持”评级,给出的目标价仅仅是145美元。

这个目标价,和本周一特斯拉445美元的收盘价相比,有着约67%的预期下跌空间,多空双方观点分歧显著,这也表明目前市场对于特斯拉后续走向,还没有形成统一的共识。

就当前特斯拉的股价而言,你认为其是否已然预先过度消耗了人形机器人业务的潜在价值呢?欢迎于评论区留下你的观点,也能够点赞并分享给身旁关注新能源赛道投资的友人一同展开探讨。

© 版权声明

文章版权归作者所有,未经允许请勿转载。