你是不是还在瞅着比特币ETF的涨落情况,然而却错失了以太坊质押所带来的稳定现金流动?到了2026年,加密市场里最值得加以关注的赚钱逻辑已然发生变化了。

比特币传统矿企,以及国库公司,正承受着极大压力。到2026年3月底截止时,因比特币价格波动,致使MARA、RIOT等好些企业的增持举动,近乎处于停滞状态。哪怕是持仓大概70万枚比特币的微策略公司,其平均持仓成本,也在经受币价的考验。整个比特币国库模式,已然来到了十字路口。

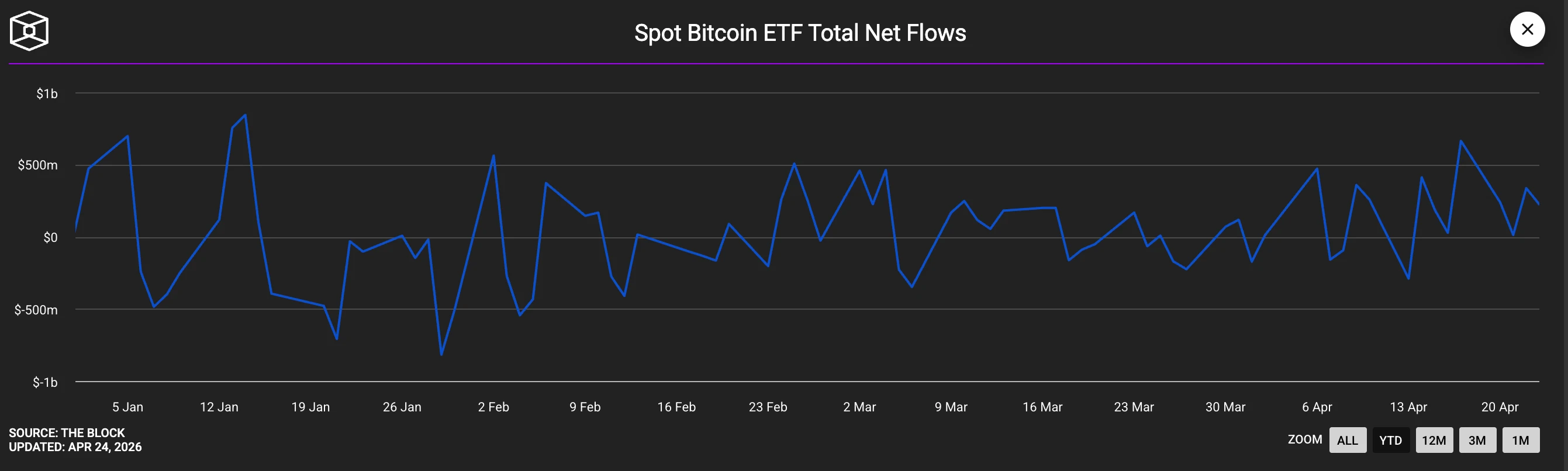

比特币ETF已成巨头游戏

贝莱德比特币信托IBIT独占鳌头,拥有美国市场将近60%的份额。到2026年3月30日时,于美国上市的比特币现货ETF总共持有的约1000个BTC,达869亿美元左右。该地域已变成涉及贝莱德、富达等的金融巨头的竞争场地。普通投资者想在这儿拿到超额收益,困难程度日益增大起来。

类似以太坊现货ETF的情形,2024年7月上市之后大量资金被其吸引,然而市场格局同样为头部机构掌控着。对于那些追求更高收益的投资者而言,单纯的ETF配置已然无法满足需求。市场正在寻觅新的增长点以及差异化机会。

以太坊国库公司带来新模式

和比特币国库公司相比,最大的差异之处在于,以太坊国库公司能够凭借质押获取原生收益。以BMNR为典型代表的专项以太坊国库公司,展现出了独特的“5%炼金术”。把持有的ETH拿去质押,这些公司就能够稳定拿到年化大概3%到5%的质押回报。这是比特币国库公司根本没有的能力。

根据BMNR的SEC 8-K文件所呈现的情况来看,其商业模式乃是构建于ETH质押收益以及资产增值这两个双重基础之上的。只要ETH价格出现上涨的态势,那么公司便能够同一时刻获取价差以及质押利息。即便是在币价处于横盘的状况之下时,质押收益同样可以为股东创造出价值来。正是这样一种模式,使得以太坊国库公司转变成为了处于传统矿企和高风险杠杆产品两者之间位置的优质备选之物。

高风险杠杆产品是把双刃剑

把收益放大借助衍生品的杠杆ETF以及反向ETF,然而却伴随着剧烈复利损耗的情况出现,这类产品惟有适合进行短期操作,是极度严禁去做长线持有的,在2025年市场呈现出波动状况时,有不少持有杠杆ETF超过一周时长的投资者遭遇到超乎预期的亏损现象,复利衰减的效应会逐步地去吞噬本金。

与区块链主题相关的基金,就像是BKCH 和 BLOK 那样,给出了另外一种思考方向。它们借助持有交易所、矿机商以及基础设施股票,从而获取间接的敞口。这种类型的基金,风险相对而言是比较低的,适宜当作行业贝塔配置。一直到2026年4月初的时候,这种基金的管理规模呈现出稳步增长的态势,进而成为保守型加密投资者的那种选择。

监管环境已彻底改变

首个联邦稳定币框架,是由2025年通过的《天才法案》所建立的。美国战略比特币储备正式建立起来了,其规模大约是290亿美元。银行机构得到准许去开展加密托管业务,合规性瓶颈已经被打破了。这意味着加密资产跟传统证券市场的融合,进入到实质阶段了。

在美国股票业务方面,BIT是在合规券商的架构里进行运作的,可支持USDT以及USDC稳定币的进出资金操作,还能够提供7×24小时的秒到账服务。该平台所覆盖的美股以及ETF品种数量超过了1000只,从而为加密货币用户给予了直接参与美股市场交易的通道。正是这些基础设施的完善,使得配置加密资产这件事变得更为便捷且安全。

2026年配置逻辑参考

针对当前市场所呈现出的风险特性,核心的底仓部分能够挑选IBIT或者ETHA,给出的建议占比是从1%至5%,其风险处于中等程度。行业的贝塔方面可供选择BKCH或者BLOK,给出的建议占比为2%到5%,这般风险较为低些。收益方面要进行进阶的话能够配置BMNR或者MSTR,给出的建议占比是0.5%至2%,目的在于捕获溢价以及质押所带来的回报。战术投机这一块仅仅建议运用杠杆或者反向的产品,并且只限定在短期操作范围内。

要特别予以提醒的是,加密资产展现出极端波动性,ETH质押涵盖罚没风险,杠杆产品存在复利衰减,以上框架仅作参考,并不构成投资建议,投资者于决策之前应当咨询专业顾问,依据自身风险承受能力来做出选择。

你可曾思索过,于比特币ETF已然演变成巨头博弈之局的2026年,将一部分仓位转而置换成能够产生质押收益的以太坊国库公司股票,这会不会算是更为明智的抉择呢?欢迎于评论区去分享你的见解,点赞以使更多人得以目睹这个全新趋势。

© 版权声明

文章版权归作者所有,未经允许请勿转载。