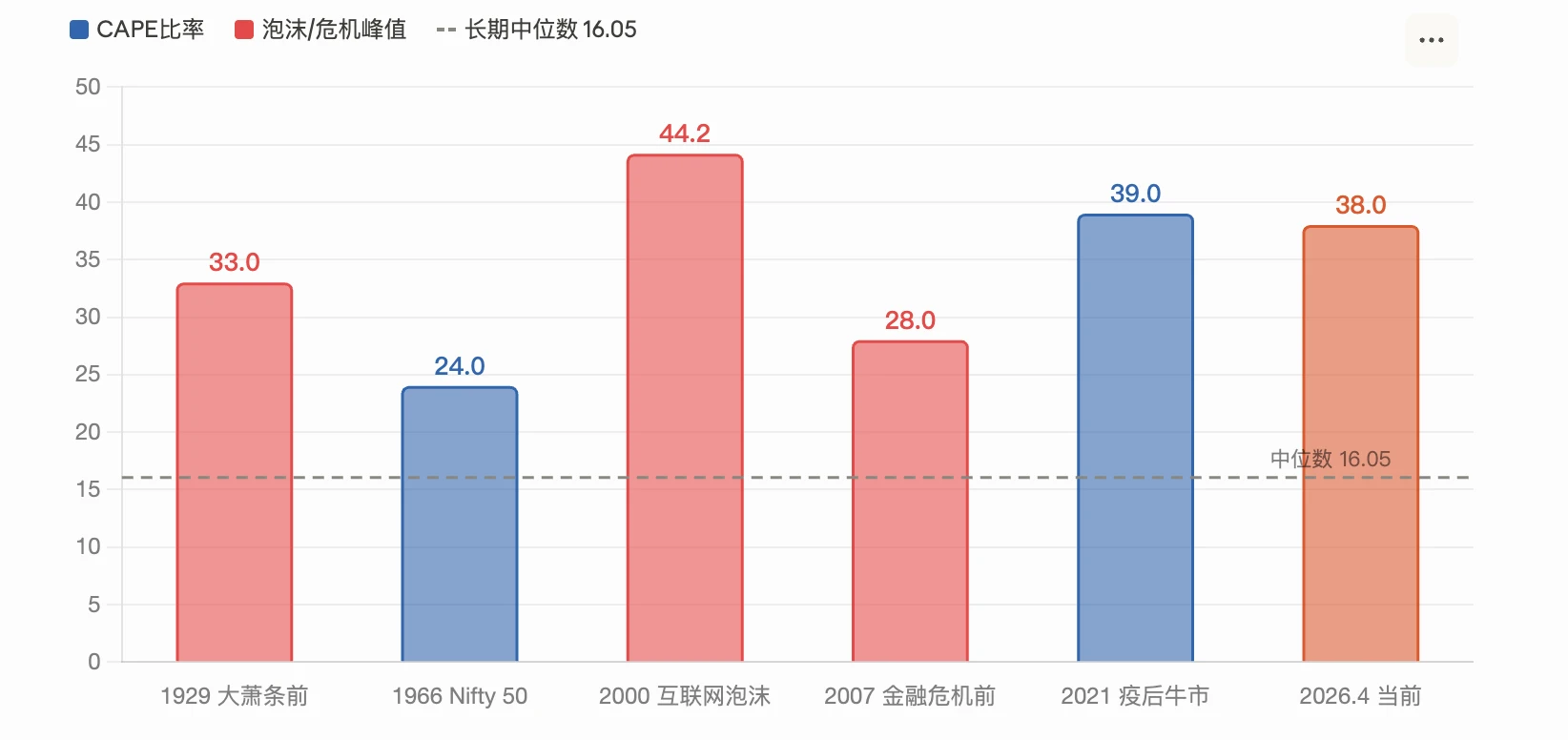

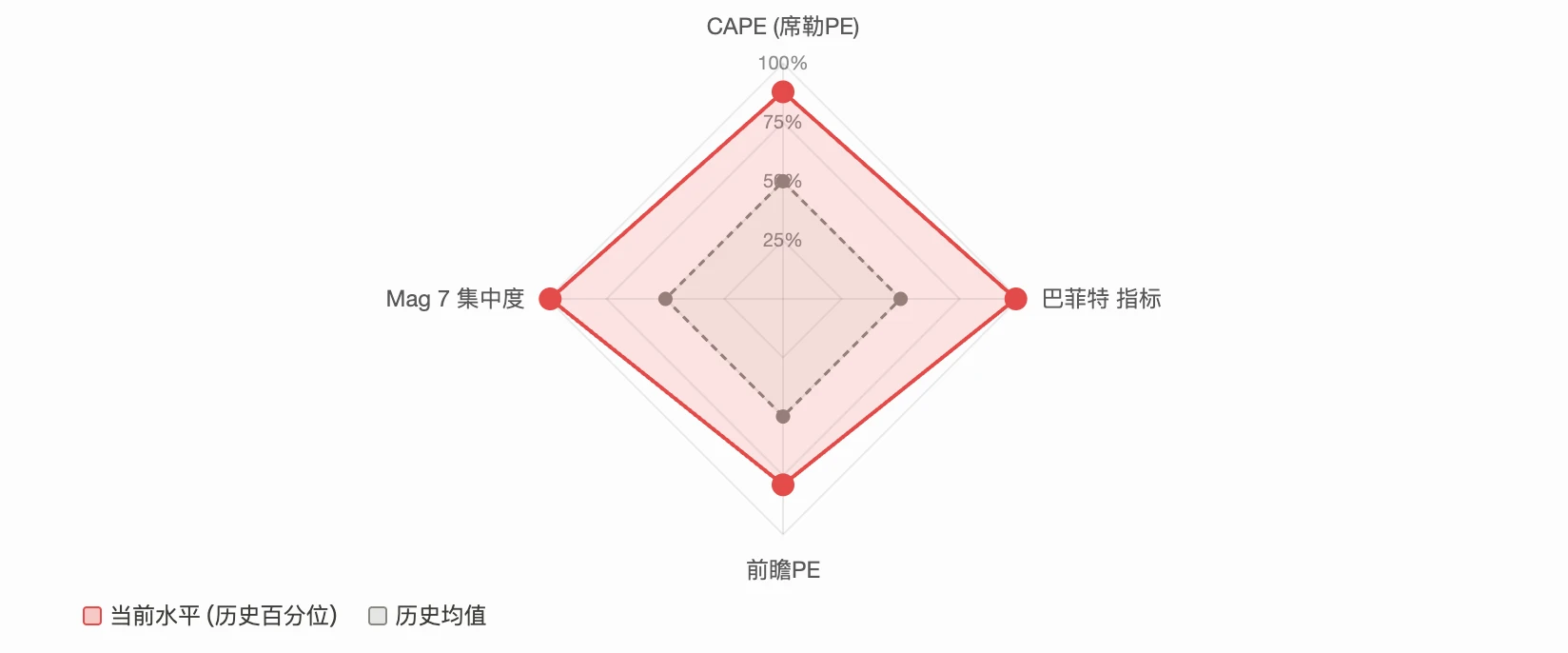

此刻,美股的估值指标正一同发出警报,标普500的席勒市盈率,也就是CAPE,已然触及39,此乃自2000年互联网泡沫以来的最高水准。与此同时,市值对GDP的比重急剧飙升至230%,市场集中度亦达到现代金融史上从未见过的地步。华尔街在这方面存在极大分歧:一部分人声称是AI革命支撑着高估值,另一部分人判定这是泡沫顶部的特点,如此情况究竟要怎么分析判断呢?

三大估值指标同时亮红灯

席勒市盈率是通过过去10年通胀调整后的平均盈利来进行计算的,如此这般能够消除短期经济周期所带来的干扰。目前39的读数,仅仅是仅次于2000年泡沫顶峰时期的44.2,然而历史中位数却只有16.05。在历史上,CAPE曾在类似的高位出现过两次:一次就在1920年代末,紧接着便爆发了大萧条,另一次是在2000年互联网泡沫破裂之后,标普500在两年半的时间内暴跌了49%。摩根士丹利依据研究模型推算得出,当前的水平对应的未来年化回报率仅仅约为2%。

另一种让巴菲特青睐有加的被称作市值与国内生产总值的比率的情况,显得更让人忧心忡忡了。这位身为投资大师的人物,在时间为2001年的时候,于那本名为《财富》的杂志当中表明,说这是用来衡量估值的最为出色的单一指标,还建议说把75%到90%设定为合理的区间范围,要是比例超越120%那就表示处于高估状态哩。依据彭博所提供的数据,截止到2026年初这个指标已经触达230.3%,比趋势线高出了2.09个标准差,那是被定义为严重遭到高估的。凭借这个去进行推算,未来长达8年的时间里美股年化回报率大概会是负0.3%。

市场集中度达到历史极端

标普500前十大成分股所占指数权重超出35%,这种集中度于现代金融史上未曾出现过。依据Motley Fool 4月的数据,Mag 7在标普500里的权重从2016年的12.5%攀升至当下的33.7%。CNBC 2025年12月的报道援引瑞银首席投资官Nick Ryder的警示显示:投资者对于Mag 7过度集中,提议在非美国大盘成长股中全面分散地展开配置。

已见集中度所带来的实际风险,据24/7 Wall St报道,微软在年内下跌约20%,亚马逊在年内下跌约9%,英伟达在年内下跌约6%,因微软、亚马逊和英伟达的下跌,拖累市值加权标普500下跌近4%,而同期等权重标普500(RSP)却略微收正,从中可知当少数几只股票主导指数走势之际,其下跌是以不成比率的力度拖累整体市场的。

看空派:AI泡沫即将破裂

GMO的联合创始人Jeremy Grantham,在其那最新的研究里面,明确地把当前的市场定性成了AI驱动的大型泡沫,他指出,AI投资的实际收入远远比不上资本支出规模,微软预测自己在2026年运营亏损会达到170亿美元,到2027年还会扩大到350亿美元,GMO觉得泡沫顶部的经典信号还没有全面出现,不过这仅仅意味着泡沫还没有见顶,并不是不存在泡沫。

据该机构报告表明,2026年处于Gann 60年大周期和4年总统周期的交叉窗口,Mag 7里的每一只股票都于2025年7月到2026年2月间完成筑顶,在指数创下最后新高之际核心成分股已在悄然回落,这可是牛市末期的典型警示信号。历史中当经济衰退与高估值一同出现时,标普500平均峰谷跌幅为32%。

看多派:盈利增长消化估值

看多派的关键依据是在于盈利呈现增长态势,分析师针对标普500预测,2026年全年盈利会有着17.6%的增长幅度,假若这样的预期能够得以实现,那么高估值在一定的程度上是能够被消化掉的,RBC表明,2025年科技股的涨幅主要是由盈利增长所驱动的,并非是估值扩张的原因,当前价值评估是基于增长预期,是具备合理性的,UBS在3月17日发布的报告之中表明,近期的波动是属于高估值的必要重新定位情况,并非是熊市的起始情况。

摩根士丹利投资管理团队于2026年展望里表明,多数牛市延续5至7年,步入第四年的牛市在历史上都有正回报记录。全球宏观研究总监Michael Kantrowitz的判断较为温和,自伊朗冲突以来标普500最大回撤小于10%,此跌幅在历史上平均每隔一年会出现一回。盈利预期仍以年化速率17%增长。

集中度风险已经触发实际损失

在少数几只股票对指数走势起着主导作用之际,它们的下跌会拖累整体市场,且是以不成比例的方式,微软、亚马逊以及英伟达的下跌致使市值加权的标普500下跌了近4%,然而等权重的标普500在同一时期却稍微收于正值,这个数据方面的对比清晰地表明了集中度风险所具有的实际杀伤力,若投资者仅仅持有市值加权指数基金,已然承受了不必要的损失。

摩根大通所编纂的综合集中度风险指数即ACRI,其读数为81除以100,处于临界水准。批评人士指出,市值与GDP的指标没有充分考量两个结构性改变,分别是,美国企业利润率相较于历史中轴有很大幅度的提升,大型公司有越来越多的收入源自海外。然而,持支持观点的人认为,哪怕经过去趋势的处理之后,当前读数依旧处在历史极端区间。

未来走向取决于两个变量

近乎全面的长期估值指标都亮起了红灯,然而短中期的盈利数据却依旧强劲。最终的结果究竟怎样,取决于两个关键的变量:其一,AI资本支出能不能转化为持续的盈利;其二,地缘冲击会不会最终演变成经济衰退。微软预估自身的AI业务运营亏损在2026年将会达到170亿美元,到2027年还会扩大至350亿美元,这表明AI盈利的兑现尚需时日。

倘若盈利能够象市场所共同认可预期那般持续增长达17%的话,那么大幅回调向来在历史上幅度是有限的并且恢复得较快。如若经济衰退以及高估值一同出现,标普500在历史上平均峰谷跌幅为32%。标普500正处在一种罕见情形下:差不多所有主流估值指标全都同时亮出红灯,然而盈利预期却依旧保持乐观。这场涵盖多方与空方的对决结果,将会对未来几年美股的走向予以决定。

在看过这篇文章之后,你所认为的当下美股,是由AI革命所引发的合理溢价,还是历史性泡沫即将破裂的那种前兆?欢迎于评论区去分享你的判断,点赞并且转发从而让更多朋友能够参与到讨论当中来。

© 版权声明

文章版权归作者所有,未经允许请勿转载。