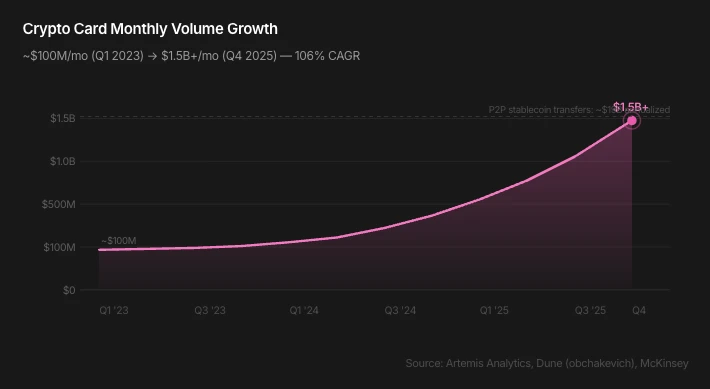

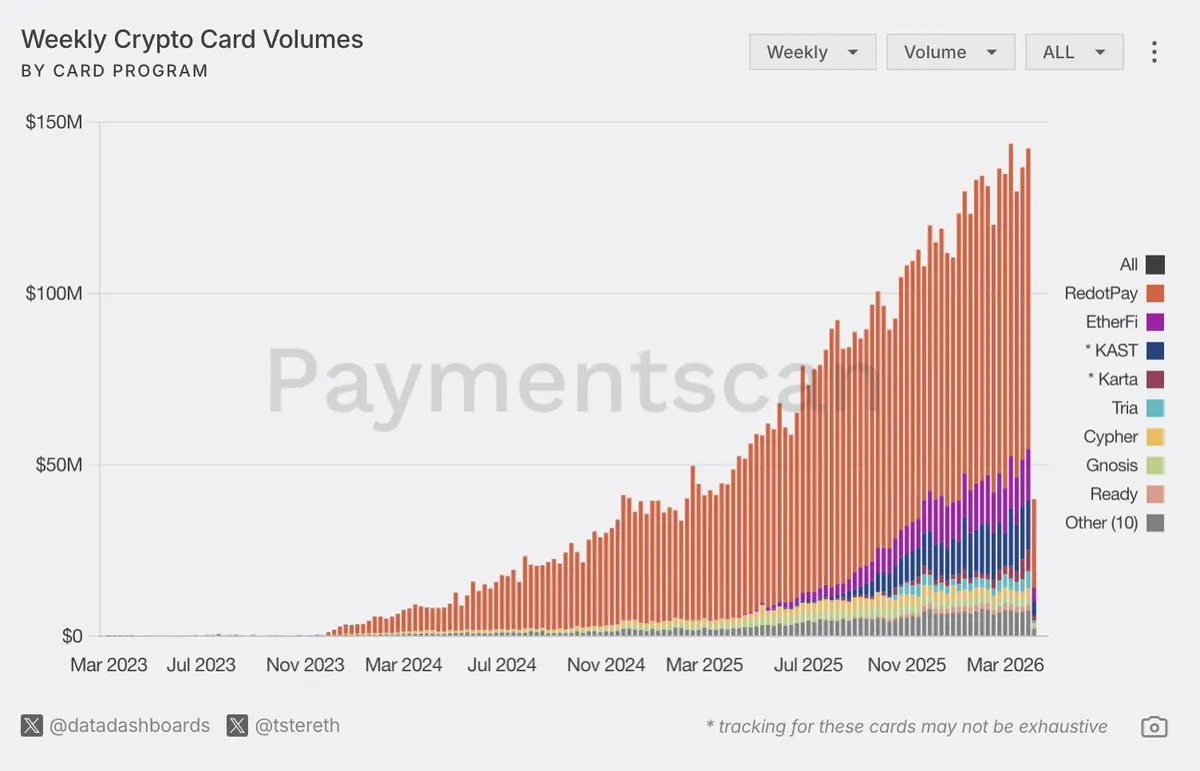

你是不是正拿着一张稳定币卡去刷咖啡,还自认为处在金融最前沿倍感得意?先别得意太早,有数据表明,一家来自亚洲的托管平台占据了60%的市场份额,其余13家对手只能争抢所剩无几的份额。更让人郁闷的是,如今加密新银行在交易费和返现方面展开激烈竞争,而这正是上一代金融科技公司搞砸搞到倒闭停摆的盈利方式。

托管才是王道 非托管只是理想

链上刷卡所呈现的真实数据是相当残酷的。绝大多数加密消费得以借助托管平台达成,并非经由你钱包内的那把私钥。这是为何呢?原因在于其具备便利性。用户无需去记忆助记词,也无需忧心转账时填错地址,只需翻开App、扫描二维码、进行付款操作,就如同使用支付宝那般简易。这样一种体验方面存在的差距,致使DeFi所推崇的非托管钱包在支付场景当中几乎毫无存在感。

加密社区嘴上宣称着“not your keys, not your coins”,然而在刷卡之际身体是非常诚实的,因托管平台会将用户资产进行管理,使得交易过程丝滑顺畅,同时客服处于在线状态,要是资产丢失了还能够进行申诉,那非托管情况是怎样呢,一个误操作只怕就会造成永久损失,所以问题就出现了,等工具成熟之后非托管有没有机会实现逆袭呢,就目前的情形看去,没有人敢给出肯定的保证。

支付不是利润中心 信贷才是

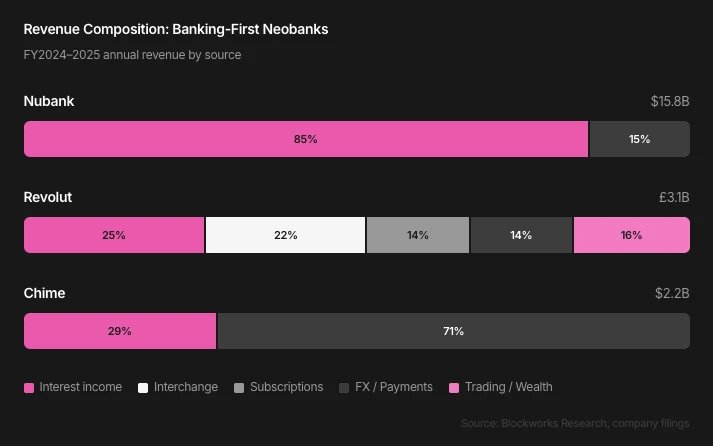

若你觉得加密新银行是靠刷卡手续费来获取收益的,那可就想得太过简单了。最为强劲有力的经济模型源自信贷以及货币化,并非是那微不足道的交易费用。持有牌照的新银行机灵着呢,它们把稳定币着实牢牢地控制在支付环节,原因在于真正的利润增长动力是在信贷业务方面。贷款所产生的利息,信用产品存在的利差,这些才是能赚大钱的部分。

这个玩法依靠一个现实状况,那就是,当前链上的收益缺乏足够竞争力以存活,活期存款样式的稳定币收益年化仅仅是几个微小的点数,远远比不上通过放贷去获取钱财盈利,像Grab、微信支付、支付宝这样的巨头,最开始并非是为了开办银行这种目的而诞生,它们将金融融入到商业应用当中,其护城河并非是产品自身,而是数量众多用户的行为数据以及分销渠道,风控能力比传统银行还要强大,所以自然而然敢于进行放贷。

电商加银行才是持久生意

淘宝在2003年并非是新型银行,只是一种市场托管服务,买卖双方的金融关系,是伴随交易逐步构建起来的,对于基于支付卡的新型银行而言,最为稳固可靠的金融关系兴许不是起始于金融领域,而是发端于电商范畴,此阵营里的全部玩家都在从事同一件事情,搭建一个银行层面,缔造不依赖加密牛市的收入渠道。

这些平台,是从已然跑通的交易业务着手,而后往上叠加银行业务,然而,反过来,稳定币新银行却是从微薄的手续费开始起步,尝试着重去叠加别的业务,难度全然不是同一个级别,Ether.fi、Puffer、KAST、Bleap、Ready、Tria、Maverick、Payy等几十家平台,尽管借助稳定币把运营成本给降低了,运用DeFi作为后端基建,可是价值主张即便再清晰,起步姿势也已然决定了爬坡会更陡。

卡组织才是隐形话事人

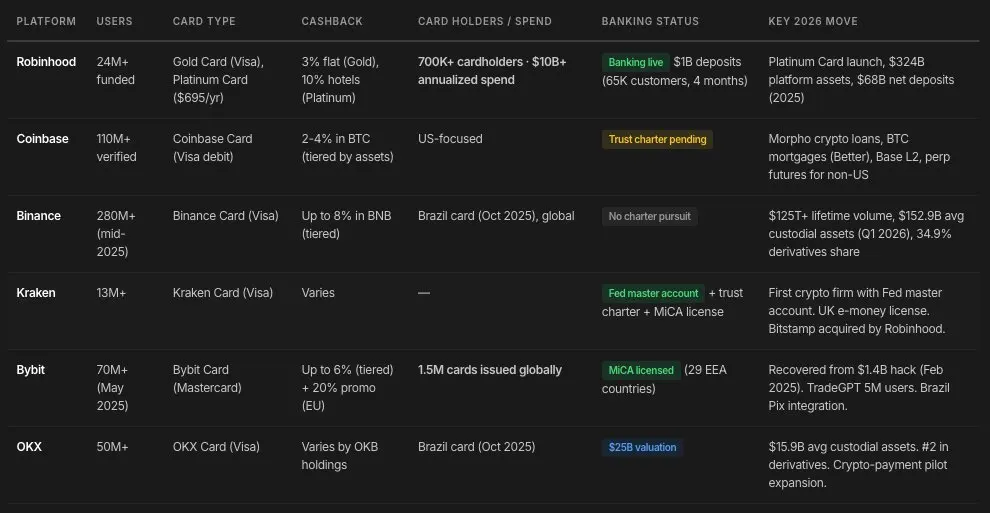

Visa签了130多个加密项目,万事达也签了130多个加密项目,然而,Visa凭借与加密基础设施提供商的早期合作,获取了超过90%的链上卡支付交易量。这表明整个行业存在一个单点故障,即一旦Visa调整政策,或者暂停扩张,又或者提高手续费,那么所有加密新银行的成本结构会瞬间崩溃。

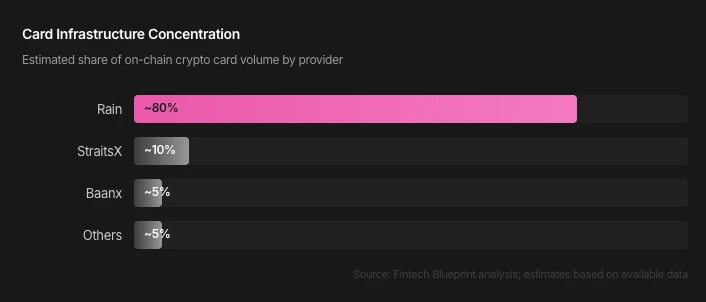

风险更为隐蔽的情况是基础设施集中,一份由Solus发布的、覆盖19家平台的报告表明,供应商依赖属于系统性风险范畴,多数加密新银行仅作为共享基础设施之上的前端存在,自身所具备的技术家底极为有限,另外还有一个常常被人们忽略的变量,主流钱包正在发行专门用于卡支付的自家稳定币,它们并非依赖用户持有USDC或者USDT,而是促使用户将资产转化为钱包币之后再进行消费,手续费、汇差以及储备金收益等全部被其尽数囊括。

独立新银行正在继承失败模式

赚不到钱的是比例为76%的传统型新设银行,针对这般境地开展接手动作行为的是加密领域的玩家们。不但未曾将问题予以解决,反而致使状况变得更为糟糕的事物是稳定币。把刷卡消费当作核心收入来源途径的做法,如同将房屋构建于沙滩之上。真正具备可持续特性的模式呈现为:把银行卡用作吸引用户前来的入口之处,借助链上金融里更高收益品类实现变现操作——诸如DeFi收益、兑换业务、结构化产品以及信贷业务,这些才是能够带来可观收益的业务类型。

于加密领域之中,钱包里头的交易记载自身便是风控方面的数据。你曾运用过哪些DeFi协议、有无依时偿还贷款、质押历时多久、交易频次怎样,这些均可用于评估信用。当下尚且没有加密新银行大范围运用这套模型。能够破解此一难题之人,即可在不存在许可的链上构建信贷业务,其成本比起传统仓库融资要低得多。

绕过卡组织的未来已经出现

纵然加密新银行此刻尚无法脱离Visa以及万事达,然而绕开它们的终端技术已然存在,稳定币结算的扫码支付存在着,脱离Apple Pay以及Google Pay的NFC触碰存在着,实体卡刷卡直接链上结算存在着,这些并非科幻,基于Base的Crypto Life等项目已经验证了可行性,拥有ISO分配的发卡机构识别码,拥有P – 256加密,拥有完全非托管的加密卡片。

Visa自身也察觉到了趋势,于是推出了智能商业连接,这使得AI智能体能够直接为消费者在全球商户那里完成支付。谁能够在稳定币轨道之上搭建起最优的智能体基础设施,谁便能够抓住下一波电商分销的浪潮。当前超过40种稳定币卡都依靠代币补贴以及返现来争抢用户,普遍欠缺真实商业护城河,并且共享同一套脆弱的基础设施。

对于加密新银行,你认为它最终会如同传统新银行那般大面积走向倒闭,还是凭借链上信贷以及AI智能体寻得一条生路呢?欢迎在评论区交流你的判断,点赞以便让更多人得以看见这个行业的真实面貌。

© 版权声明

文章版权归作者所有,未经允许请勿转载。