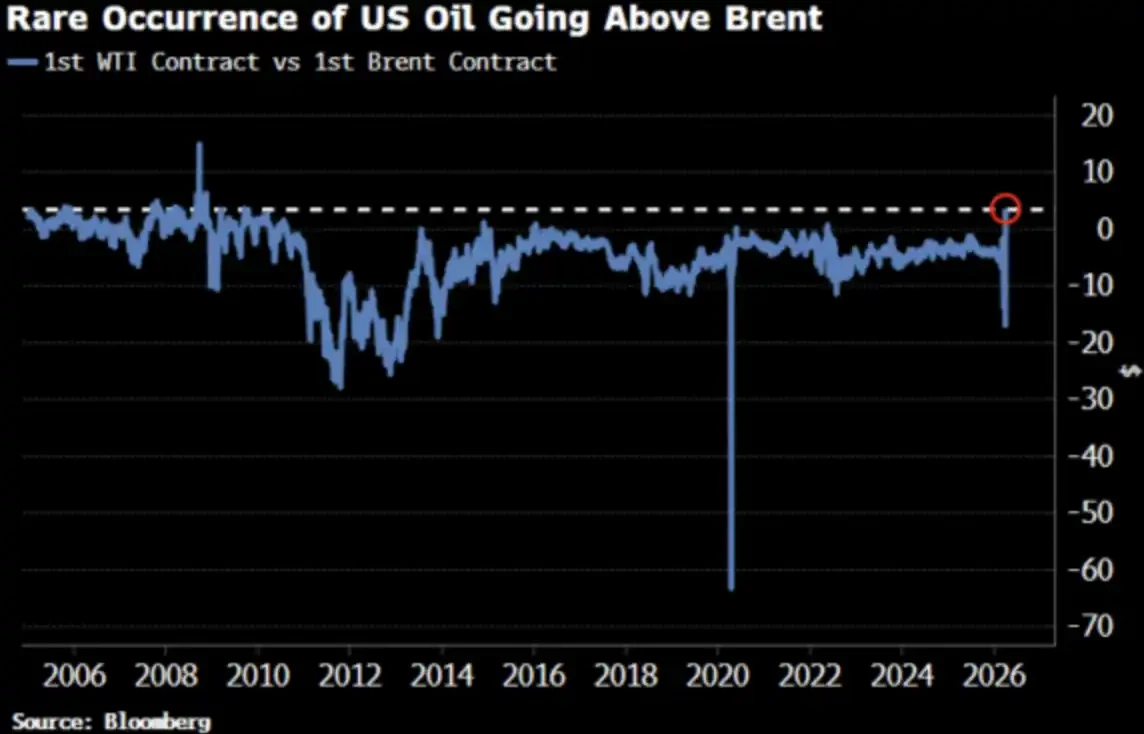

过去五周,全球原油市场经历了一场无声的地震。霍尔木兹海峡受阻,亚洲买家疯狂抢购美国原油,WTI价格自2022年以来首次高于布伦特。这不仅是价差变化,而是整个供给体系的被迫重构。

亚洲买家转向美国 因为只剩这里还有货

3月下旬时,亚洲炼厂锁定了约1000万桶原油,这些原油是5月装船的美国原油。中国的炼油企业,韩国的炼油企业,日本的炼油企业,以及埃克森美孚在新加坡的工厂,都在大量买入美国原油。原因非常简单,这是目前唯一还能拿到的货。

阿布扎比那作为标杆的原油,原本可是最贴近美国WTI的替代品,如今都已从全球市场当中消失不见。这并非是那种恐慌性的抢购行为,而是出现了一次关于流动结构的根本性的变化。买家根本没有别的选择,只能无可奈何地去接受更为漫长的运输距离以及更高的成本。

霍尔木兹中断时间远超市场预期

于2月28日,美以战机实施空袭伊朗那一日起,市场定价之逻辑始终为“外科手术式打击”,即两周,至多三周便会结束。油价先是短暂冲高其后回落,所有人皆认为一切将会回归常态。然而五周已然过去,情况却恰恰相反。

对于伊朗而言,并非要去赢得这场战争,而是只需将战争成本提升到足够的程度,使其高到能促使华盛顿去寻觅退出的途径。地面部队投入这一情况,是我们始终在追踪的升级转折点。这场冲突,正从空中打击,逐渐演变成一场漫长且具有消耗性的地面战争。

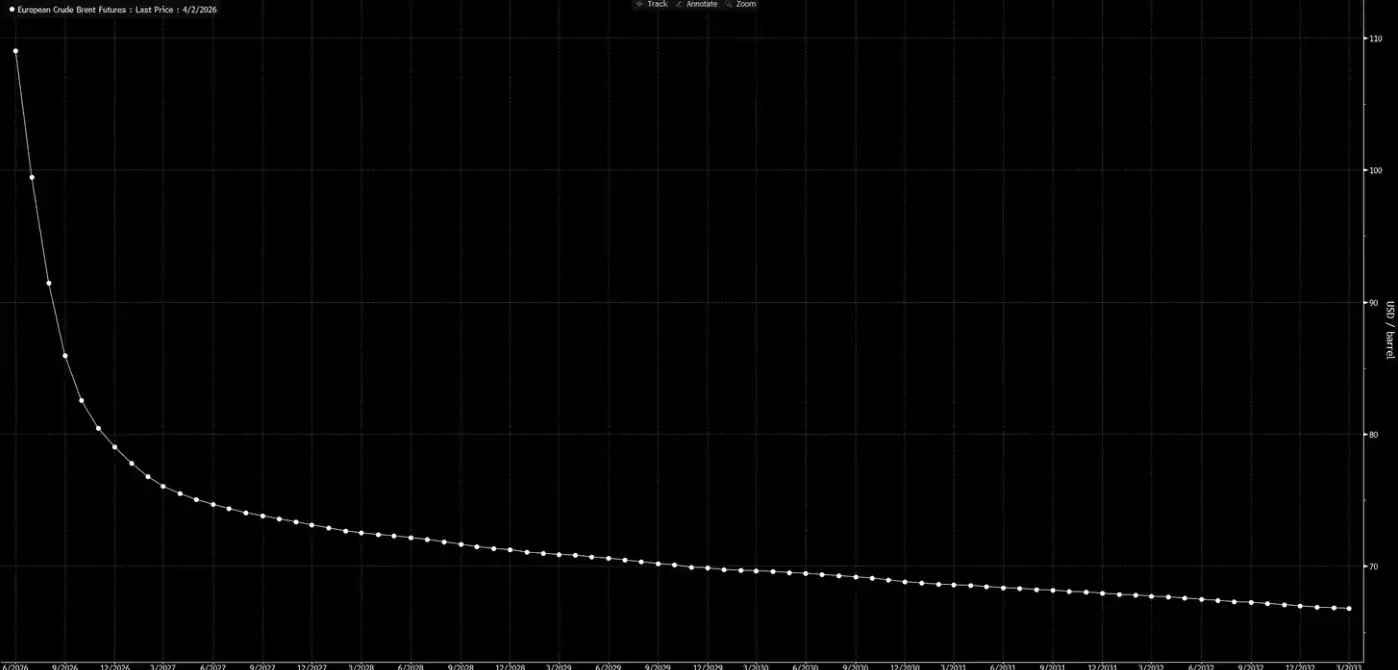

期货曲线仍在幻想圣诞节前恢复

当下的远期价格曲线暗藏着一个明晰的前提条件,即冲突会在短期内终结,霍尔木兹海峡将会再度开放,直至圣诞节前所有状况回归正常,然而截至目前,并未出现任何改变,倘若说存在变化,那也就是长期消耗战的可能性在进一步加大。

对于“发生战争”,市场已然做了定价,然而,“战争持续”却还未被定价。有一位具备35年交易经验的石油交易员表明,在处于历史高位的运费以及保险成本之上,买家会为提前一个月提货的布伦特原油,每桶多加付将近30美元。

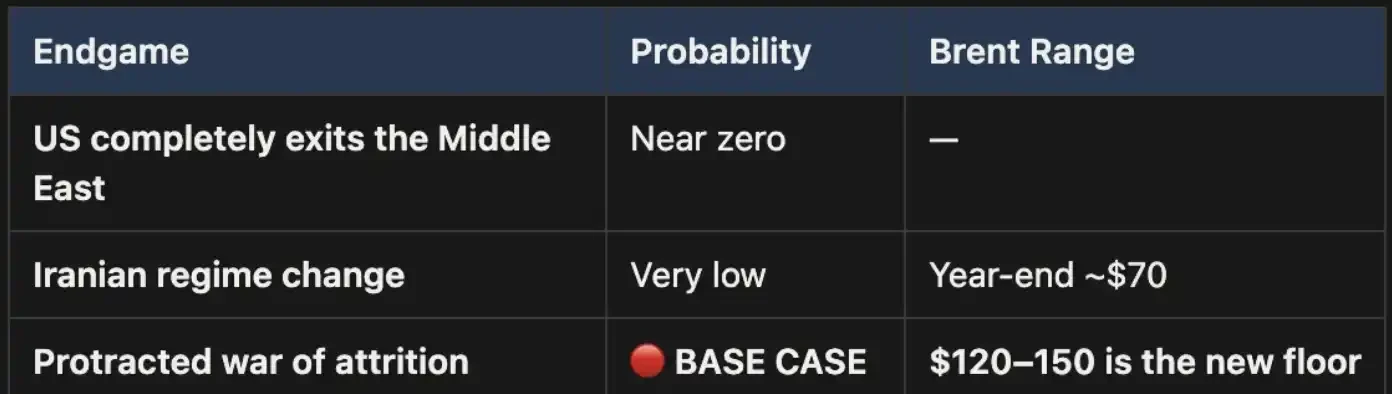

长期消耗战将把油价推至120到150美元

情形基准于我们而言,当霍尔木兹海峡持续呈关闭状况时,油价会在120至150美元这样的区间予以维持。瑞银所给出的数据表明,全球库存于3月底的时候已下降至五年均值,而彼时还是在新一轮升级尚未出现之前。

麦格理作出更为严峻之判断,即若战争持续至6月以后且海峡依旧未开放,那么油价攀升至200美元之概率为40%。近月价差已然扩大至每桶8.59美元,市场正为“提前一个月交割”支付大约8%之溢价,此乃2008年级别之紧张态势。然而在2008年之时,并未有15%之全球供应遭物理性封锁。

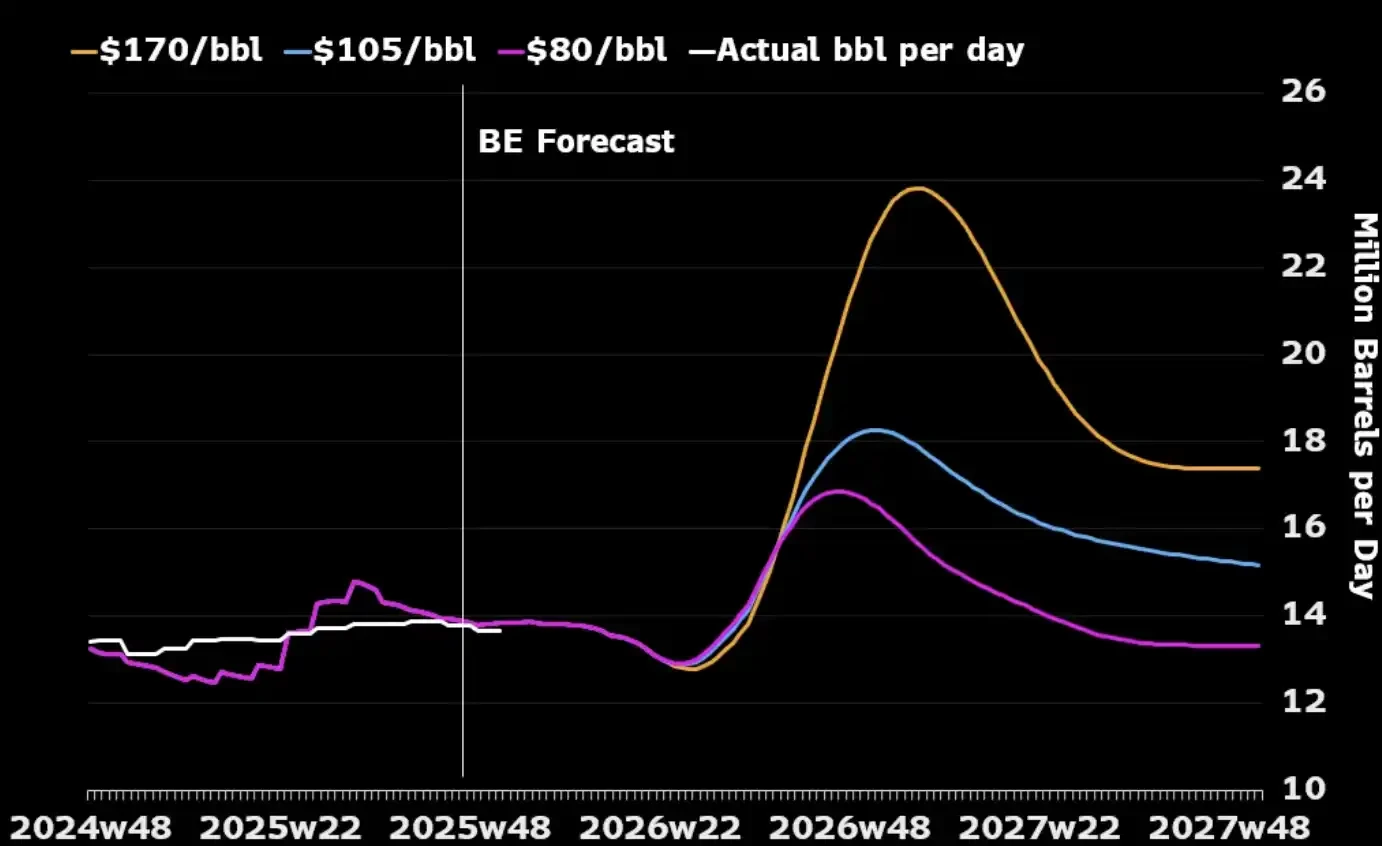

长期战争反而可能符合美国战略利益

有一点被多数人给忽略了,那就是:倘若仅仅是从石油产业自身的角度去看,一场持续时间较长的战争反倒有可能契合美国的战略利益诉求。中东地区的原油生产能力会在冲突期间遭受损坏,全球范围内的买家只能将目光转向北美能源方面,其关键原因在于其他可供替代的来源已经少得可怜了。

在历史当中,几乎每一回重大的油价飙升情况,都会于随后的12到18个月之内引带出一轮美国产量的上行态势。美国切实需要去管理的唯一成本是处于国内方面的:怎样防止汽油价格长时间持续在每加仑4美元之上这种状况,进而引发政治方面的反弹情形。这是一个“痛点阈值”,并非是用以决定战争是否结束的条件。

原油成为所有资产的上游变量

在这样的一种框架情形之下,原油不再单纯只是大宗商品了,进而变成所有资产的那个“上游变量”。股市是下游变量,债市是下游变量,加密市场是下游变量,美联储同样是下游变量,甚至就连你的日常食品开支也都是下游变量。当油价在120至150美元这个区间长时间维持的时候,利率会被重新定价,汇率会被重新定价,信用市场也会被重新定价。

相比伊拉克,伊朗的国土面积有其三倍之大,人口快接近其两倍,再加上有复杂的山地地形,不会给入侵者留下丝毫余地。要是冲突演变成长期的消耗战,霍尔木兹海峡的中断就会一直持续。在重新开放之前,原油的每一次回调价格,都是市场还没完全消化战争持续这个变量的证明。

当油价突破120美元、霍尔木兹海峡重开遥遥无期时,你手中的资产配置能扛住这场持久战吗?欢迎在评论区分享你的判断,点赞让更多人看到这场正在被低估的结构性变局。

© 版权声明

文章版权归作者所有,未经允许请勿转载。