那看似表面光鲜亮丽的AI算力叙事表述,这里面或许正上演着一场借助代币进行补贴操作的估值类游戏。存在着这样一个号称是“去中心化AI”的网络,在这个网络中,其头部子网每生成1美元实打实的收入之时,就需要运用22到40美元的代币去填补其中出现的空缺,像这样的一种模式究竟能够维持运行到多久的时间?

补贴堆出的增长幻象

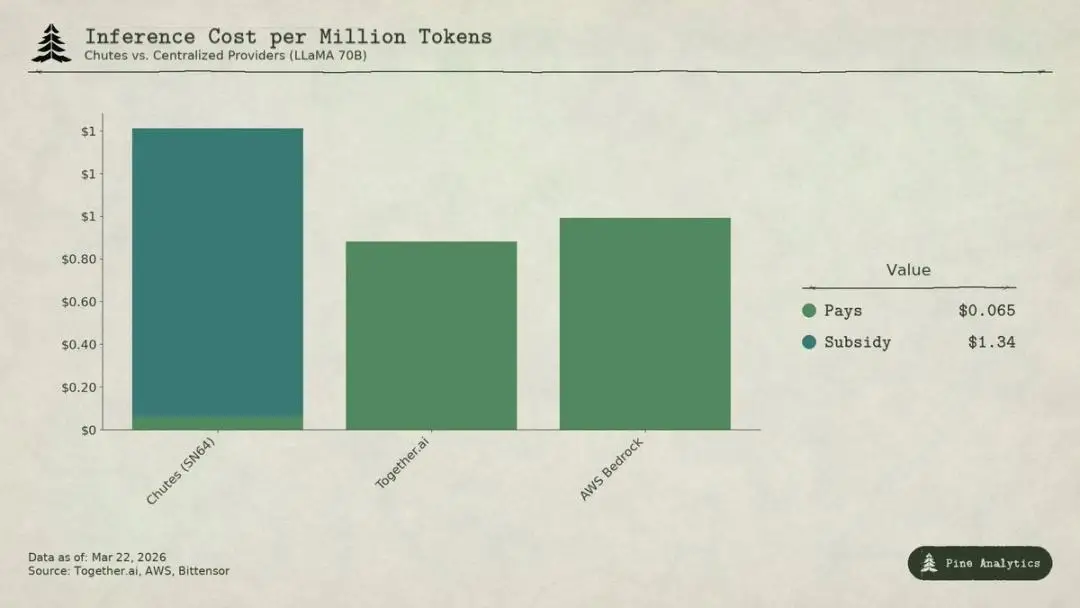

整个网络之中,最为核心的矛盾之处在于,收入跟补贴呈现出严重的倒挂情形。就拿头部子网SN9来说,它每日处理的请求超过500万次,日生成的token量从66亿急剧飙升至1010亿,看起来俨然是生态方面的标杆。按照全网14.4%的份额来进行计算,它每日能够从系统那里获取大约518枚TAO,年化价值高达5200万美元。然而,该子网对外所披露的年收入仅仅只有130万到240万美元,并且较高的那个数值还是团队自行申报的,并未经过审计。这表明,当用户付出1美元之际,网络为维持运转,需借由通胀来释放22至40美元的TAO。要是将补贴去除,按照其处理量进行反向推算,每百万token的成本会高达1.41美元 ,相较于中心化方案而言,要贵1.6至3.5倍的价钱。

不存在任何转换成本是由这种补贴模式所构建起来的。所有子网的模型均为开源状态,其接口呈现标准化特征,用户在切换服务商时几乎不存在技术方面的门槛。不像往昔Uber以及AWS在补贴时期积攒下司机网络或者是企业生态,此地的用户能够在价格出现变动之际瞬间完成迁移。Rayon Labs对SN56以及SN19同时进行运营,合计把控了约23.7%的全网发行量,然而这两家子网均未去披露外部收入。补贴所创造出来的是活跃度数据,并非是可持续的客户粘性。

外部收入与估值的巨大裂痕

要是把全网的收入账本给摊开,就会发觉一个令人吃惊的事实,全网能够确认的需求侧,其年收入总计仅仅只有300万到1500万美元,然而仅仅只是SN9这单独的一个子网,年化补贴居然超过了5200万美元,比整个网络外部收入的上限还要高。收入最高那个子网是SN4,它是由Foundry Labs来运营的,面向企业去提供机密GPU计算服务,预估年收入大概是1040万美元,对应估值是4800万,市销率大概是4.6倍,这已然是生态里最稳固的估值了。SN3达成了-72B训练,其市值为9800万美元,然而外部收入是零。其余120多个子网,要不没有公开收入,要不尚处于产品早期阶段,主要靠代币发行补贴来维持生存。

脱节已然极为显著,存在于估值范畴跟基本状况之间。市值为二十六亿美元之际,当中TAO的价格,并不呈现出真切的人工智能服务所获取的收入情况。近些年来融资估值方面,中心化的有着人工智能运算能力的企业,普遍处于十五到二十五倍的前瞻性收入水平,高增长量的软件再即服务情形下也极其少见能够长时间维持在五十倍之上这等状况。然而这儿的估值所依据的逻辑,更多的是建基于类似比特币那样的减半之后产生的稀缺特性、灰度交易型开放式指数基金的预期、人工智能板块资金的轮流变动,以及去中心状态下人工智能具备的长期的期权价值。市场所进行交易的是一套带有讲述意味的内容,并非是一套已经得到证实的商业运营模式。

供给侧透明掩盖了需求侧黑洞

这个网络于设计方面切实达成了高度透明,每日3600枚TAO依照程序予以分配,减半规则为硬编码形式,质押率稳固于70%左右,所有分配比例以及流动数据均实现上链。然而这般透明仅仅覆盖了供给端。至关重要的需求侧数据,像AI服务的实际调用量、推理或者训练的真实付费,全部是在链下发生的,不会被记录于区块链之上。投资者并无统一仪表盘能够追踪每个子网的外部收入,只能借助质押流向、子网代币价格、项目方自报的数据来间接猜测需求。

这种信息不对称致使估值更易于被叙事所主导,一个子网的奖励份额全然由TAO质押净流入来决定,若净流入呈负便不存在奖励,这使得子网运营者的首要目标变成吸引质押,而非服务真实客户,当市场聚焦于质押率、减半时间表、机构持仓这些数据之际,真正关键的指标,即有多少外部企业愿为这里的算力付款,反倒被忽略了。

去中心化没有带来成本优势

关于那声称去中心化算力可带来百分之八十五成本优势的说法,在实际拿到的数据跟前,是根本立不住脚的。把代币补贴除掉之后,SN9的价格相较于中心化方案,要贵一点六至三点五倍。低成本的实质是,TAO的持有者靠着通胀以及质押稀释来为此掏钱,并非是由于去中心化架构致使了结构性效率得到提升。

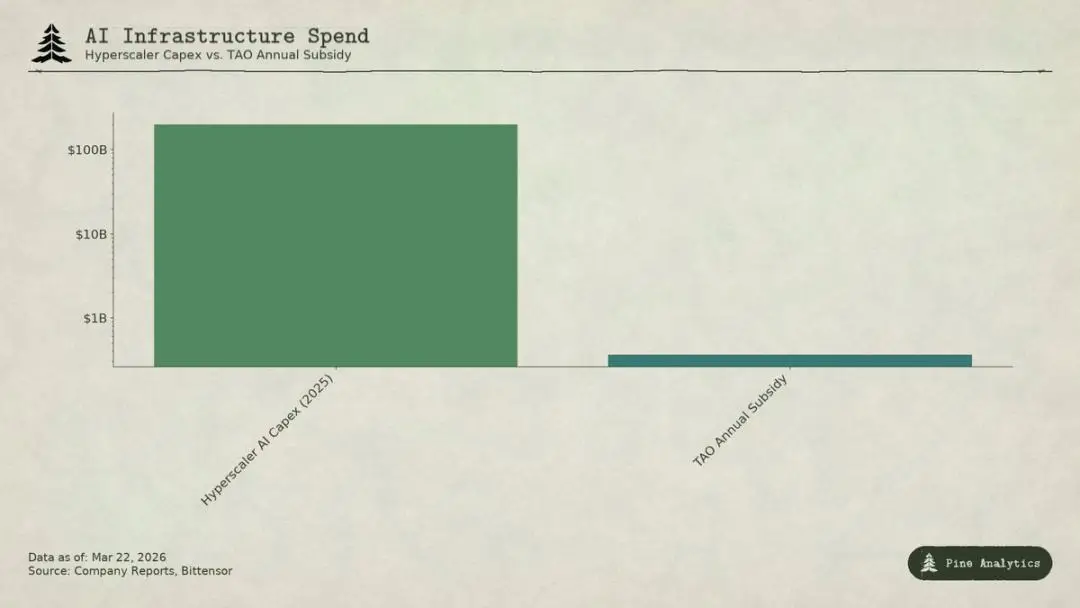

那种对比超大规模云厂商的情形更为突出。微软、谷歌、亚马逊、Meta在二零二五年的AI资本开支总计超出两千亿美元,它们具备硬件优先配额、专门的数据中心、成熟的企业客户关系,还能够动用其他业务的现金流来为AI服务提供补贴。专业服务商同样是在开源模型上靠着VC补贴展开低价竞争。而此地的子网定价被挤压在极为狭窄的区间之内,还要去承担去中心化所特有的额外成本:代币摩擦、验证节点开销、子网所有者分成、网络延迟。就算是某一个子网给出了具备价值的服务,那底层的模型以及方法同样是自然而然公开的,技术方面的论文都是公开刊行的,且协议也开放源代码,根本形不成任何的壁垒。

护城河争议与减半的隐忧

时常被社区着重表明的是,激励机制自身即为护城河。然而,此护城河全然取决于连贯不断的大额代币发行。每一次减半,激励预算便会缩减。一旦补贴难以满足掩盖真实成本和成中心化方案的价差,用户流失便近乎无可避免。于传统概念而言当作护城河的专有技术、网络效应、转换成本、品牌,于这个生态中均不具备成立条件。

存在一个更具现实性的风险,那就是那些借由高额质押奖励予以维系的子网,于补贴削减之后要怎样存活下去。SN3达成了如-72B这般具备重要影响力的模型训练,然而外部收入却是零,一旦奖励降低,此类项目便不存在可持续的资金源头。而像是SN4这种有着真实企业收入的子网,在市销率为4.6倍的估值状况下,尚且得依靠整个网络的代币激励去平衡成本结构。倘若补贴退坡,这些数量有限的真实业务同样会面临利润方面的压力。

叙事与基本面之间的选择

总体而言现况下,当前TAO的估值跟需求基本面相互之间存有极大距离。年收入从300万直至1500万美元,于任何传统估值架构范围以内都不能支承高达26亿美元的市值。市场所予以交易的的的确确是比特币样式的稀缺性特性、灰度ETF的预期展望、AI板块轮流变动情况,以及去核心化AI具备的长期期权所固有价值。要是你是因基于稀缺性还有叙事去秉持持有TAO所涉及行为,就算需求呈现疲软态势也存在有可能获取利益的情况。但倘若你坚信此处会切实发展成一个具备规模、存有竞争力的AI服务网络,当下既欠缺证据,又遭遇着难以冲破的结构性阻力。

再回到最初提出的那个问题,有这样一个网络,其头部子网每获取1美元真实收入,就需要22至40美元的代币补贴,那么它的经济模型真的能够产生足以支撑当前估值的可持续外部收入吗?这个问题,是值得每一个关注去中心化AI的人去认真思考的。欢迎大家在评论区分享各自的看法,要是觉得这篇文章具备价值,也请进行点赞操作,并转发给更多的朋友。

© 版权声明

文章版权归作者所有,未经允许请勿转载。