近期,比特币市场出现了剧烈震荡,此次下跌根源同传统金融市场的去杠杆行为紧密关联,比特币ETF在当中扮演了关键角色,这并非仅是一次单纯的价格回调,更揭示了新兴加密资产与传统风险资产间日益复杂的联动关系。

抛售的源头:传统市场去杠杆

这场抛售,其初始催化剂并非源于加密货币内部,在2月初,以软件类股票作为代表的风险资产,首先遭受抛压,只因过去几周,比特币与这类股票的相关性异常增高,甚至超出了与黄金的关联,致使多资产投资组合中的风险模型被触发。

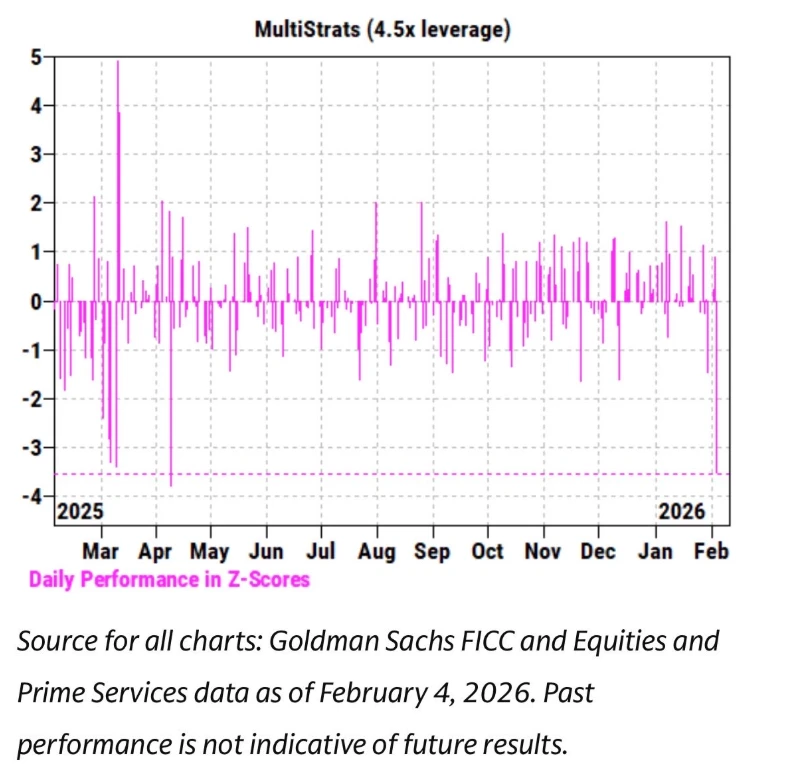

软件股下跌之际,持有比特币作为风险资产一部分的多策略对冲基金,收到了风险管理部门发出的紧急去杠杆指令,这些指令要求所有交易团队毫无差别地削减风险敞口,这迫使大量基金同步抛售含有比特币在内的各类资产,进而引发了连锁反应。

比特币ETF的关键作用

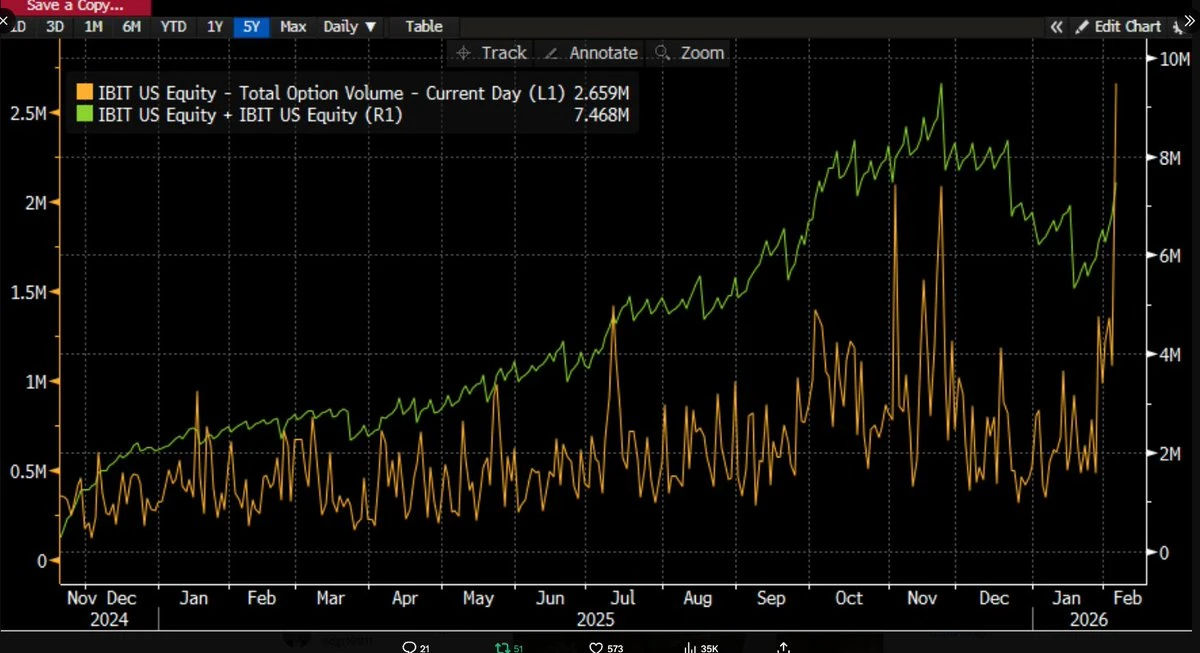

此次事件里,比特币现货ETF作为连通传统资本跟加密市场的通道,成了重要的传导渠道,像贝莱德的IBIT,其价格走势跟软件股ETF(比如IGV)几乎同步,好多机构投资者把IBIT和软件股ETF放进同一个“模型投资组合”来配置。

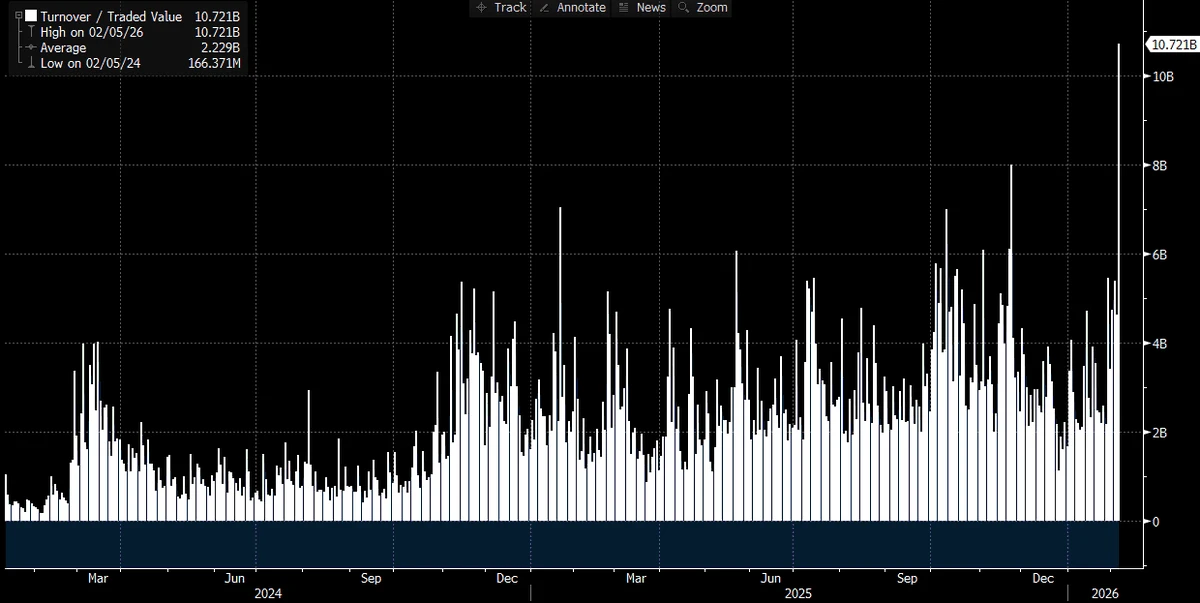

在软件股下跌致使组合再平衡规则被触发之际,系统会自行卖出IBIT,以此来维系预设的资产比例。这种呈现程序化特征的卖出指令于短时间之内集中开展执行操作,进而放大了市场的抛售压力。数据表明,在2月5日这一单日,比特币价格下跌幅度超过了13%,然而ETF资金流却并未出现预期当中的大规模净赎回情况。

期权市场的加速器效应

于抛售当日之时,期权市场的交易结构呈现出反常性之变化,平常由看涨期权占据主导地位的市场,在当天情形下却是由看跌期权交易占据主导地位,这一状况表明诸多市场参与者正在展开寻求下跌之时保护的相关行动,或者是在实施执行对冲策略的相关操作中,加密原生交易商鉴于此前市场波动率处于较低水平的缘故,普遍处于呈“空Gamma”这样一种状态之中。

有这样一种情况,这表明他们售出了数目较多的期权,在价格开始迅速下降之际,他们得持续抛售比特币现货用以对冲风险,而这种举措本身又会在一定程度上让价格变得更低进而持续下降。特别是当关键期权障碍位被突破的时候,这种对冲方面的行为会以并非线性的速度加快,进而形成被称作“负Vanna”的效应,最终致使出现抛售的雪崩现象。

基差交易的大规模平仓

还有一个关键的迹象在于,芝加哥商品交易所也就是CME那里,比特币期货未平仓合约在2月4日到5日这段时间呈现出明显的下降态势。而这一般指向的是“基差交易”的平仓情况。基差交易者借助同时持有现货并且卖出期货的方式去赚取价差,这可是一种市场中性的套利策略。

然而,当基金接到了要求全面去杠杆的指令之时,此类看上去好像是中性的头寸,也被责令要无条件地进行平仓。于是,交易员不得不被迫同时去卖出比特币现货以及买回期货合约。鉴于这类头寸的规模十分庞大,所以其平仓操作对现货市场造成了直接并且剧烈的冲击,此乃自比特币ETF上市之后,在市场结构当中所出现的新的风险维度。

机构参与者的角色

经由大略估算,当下比特币ETF之中大概有三分之一是被机构投资者所持有,然而对冲基金或许占据了这一部分的半数以上。这些基金所采用的策略繁杂多样,涵盖了Delta对冲、相对价值交易等。 他们的操作一般并不表达对于比特币方向的直接看法,而是基于各种模型。

什么时候市场出现了剧烈波动,这些模型就会触发统一的行动,举例来说,为了保持投资组合的风险处于中性状态,基金在比特币下跌之际需要卖出更多来维持目标风险水准,这种“相关性去杠杆”行为在2月5日集中地爆发了,它的影响远远超过普通散户的卖出行为。

市场后续的演变与信号

2月6日,抛售情况出现了迅速反转,当天,IBIT甚至还录得了资金净流入,这显示有买家在逢低买入,价格反弹,部分原因可能是去杠杆压力暂时得到缓解,并且部分基差交易头寸在更低位置重新建立,然而,币安等原生交易所的未平仓合约仍处于低位。

这显示出去杠杆压力于加密原生市场依旧存有残留,接下去的几天格外关键,市场会去观察此次下跌究竟是永久性地使需求削弱了,还是吸引到了新的长期性配置资金呢。要是后者被数据给证实了,那便会成为一个十分强烈的看涨信号,意味着机构投资者正把每次大幅回调当作入场的机会。

这一回事件是不是就表明比特币已经完全变成传统宏观风险情绪的“依附之物”,它那独立的叙述已然没了作用?欢迎在评论区去分享你的观察。要是本文帮你梳理清楚了市场发展脉络,请点赞给予支持并且分享给更多的朋友。

© 版权声明

文章版权归作者所有,未经允许请勿转载。