银行业针对生息型稳定币有着极其激烈的反对态度,从表面上来看,是出于对于存款可能出现流失情况的担忧,然而实际上,这却是一场涉及利润以及话语权的隐秘的保卫战斗。

银行的核心利益受到冲击

银行存款种类主要有两类,一类是用于支付结算的交易型存款,另一类是用于储蓄获利的非交易型存款,前者流动性高,利率极低,是银行低成本资金的主要来源,大型银行依靠其庞大的支付网络与客户基础,长期以近乎零成本占用这笔资金,凭借此赚取丰厚的存贷利差以及手续费收入,这是它们盈利模式的根基 。

出现了生息型稳定币这一情况,直接就动摇了那根重要基础。当人们能够把用于日常支付的资金,转变为可以自动赚取收益的稳定币时,原本不大受利率影响的交易型存款,开始呈现出“苏醒”态势。资金性质发生了变化,这就意味着银行得为留住这部分资金,支付市场化的利息,银行最宝贵的低成本负债来源,面临着重构状态。

存款结构变化比总量流失更致命

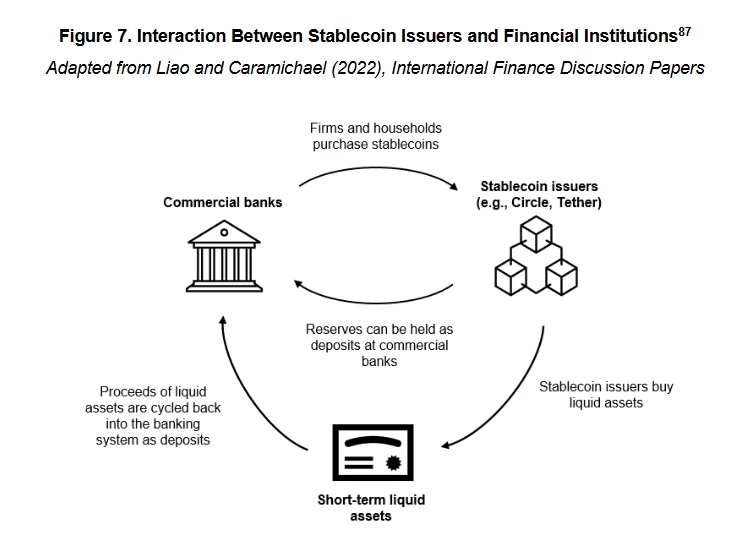

银行业的代表经常宣称,稳定币会致使数万亿美元的存款出现外流情况,进而对信贷能力产生影响。然而实际的情况是,资金仅仅是从银行那里的A账户转移到了稳定币发行商所拥有的B账户之中,最终依旧是以储备金的形式存放在银行体系的内部。真正让银行感到恐惧的事情并不是存款的总量有所减少,而是存款结构发生了极为深刻的变化。

假定存在大量交易型存款转变为生息稳定币这种情况,发行商会为了追求利润,把大部分储备金存到利率更高的定期存款或者货币市场工具当中。对于银行系统来讲,资金依旧存在,然而整体付息成本却被迫大幅提高。银行的利差空间被急剧压缩,利润会重新分配给稳定币发行商并且给持有者。

传统商业模式的根本挑战

在那个不存在强力竞争的时代里,大型银行尽情享受着由支付网络所带来的垄断性优势。客户因为追求方便,所以默许了活期存款利率近乎为零的这一现实状况。而生息稳定币借助技术手段提供了一种同时具备支付便利性与收益性的全新选择,进而打破了这种所谓的“惰性均衡” 。

这可不单单只是产品方面的竞争了,更是商业模式上的那种颠覆性的存在。以往银行是凭借支付闭环去捕获低成本资金的,而后再借助放贷来获取利益。稳定币却把支付功能跟资金收益给分离开来,使得银行这两个主要的利润来源同时都面临上了压力:支付手续费所带来的收入或许会流失掉,然而负债成本势必是要上升的。

金融稳定背后的利益考量

银行常常会凭借“维护金融稳定”以及“保护储户”这样的理由,来反对创新。不可否认的是,新兴事物的确是会伴随着风险的,这就需要进行审慎的监管。然而在这样的旗号之下,往往是隐藏着要维护既有利益格局的情况的。限制生息功能,其实质就是去封堵稳定币从“支付工具”朝着“储蓄工具”升级的路径,从而把它所产生的威胁控制在有限的范围之内 。

自2023年起始,多家美国全国性银行的高管,频繁向着立法机构展开游说行动,着重强调生息稳定币有可能引发的,系统性风险。其政策建议的核心要点,一般涵盖禁止,或者严格限制非银行机构发行生息稳定币,这般举措正是为了把竞争,扼杀在刚刚萌生的状态之中,从而维持自身于存款市场的定价权力。

技术演进与监管博弈

区块链及智能合约技术让“可编程货币”以及自动计息得以成为可能,这属于技术发展的自然结果,监管层面的滞后跟银行业的大力游说存在紧密关联,当下的监管框架很多都是依据传统金融体系来设计的,很难公平地去容纳这种新型资产。

在于博弈的关键之处,存在一种由算法以及市场需求驱动、与银行传统息差模式相脱离的生息机制是否被允许。银行业期望把稳定币严格界定为支付代币,创新者奋力尝试去探寻其更为丰富的金融特性。这场博弈所能产生的结果,会对未来数字金融生态的权力分配起到决定性作用。

未来格局的潜在走向

短期内情形下,银行业依靠其政治方面所具备的影响力,极有可能成功达成延缓生息型稳定币在较大范围之内的推广。监管态势会倾向于设定高门槛,把发行权限定于受到严格监管的银行自身,进而将创新归纳入传统体系进行管控。

往长远瞧,市场需求以及技术浪潮是难以用力量进行阻挡的。哪怕不被称作“生息稳定币”,在市场范围之内也必定会有功能与之相似的产品出现。银行切实的出路是在于主动地对自身业务作出革新,凭借其信用以及风控方面的优势,提供有着更强竞争力的数字资产服务,而不是一直采取封堵的做法。抗拒变革只会致使其在未来的竞争里变得更加被动 。

您觉得,针对生息型稳定币所带来的挑战,银行业究竟是应当凭借自身具备的优势积极去接纳创新,还是应当费劲全力去维系旧有的利润模式,欢迎于评论区去分享您的看法,要是感觉分析颇具启发,同样请点赞给予支持。

© 版权声明

文章版权归作者所有,未经允许请勿转载。