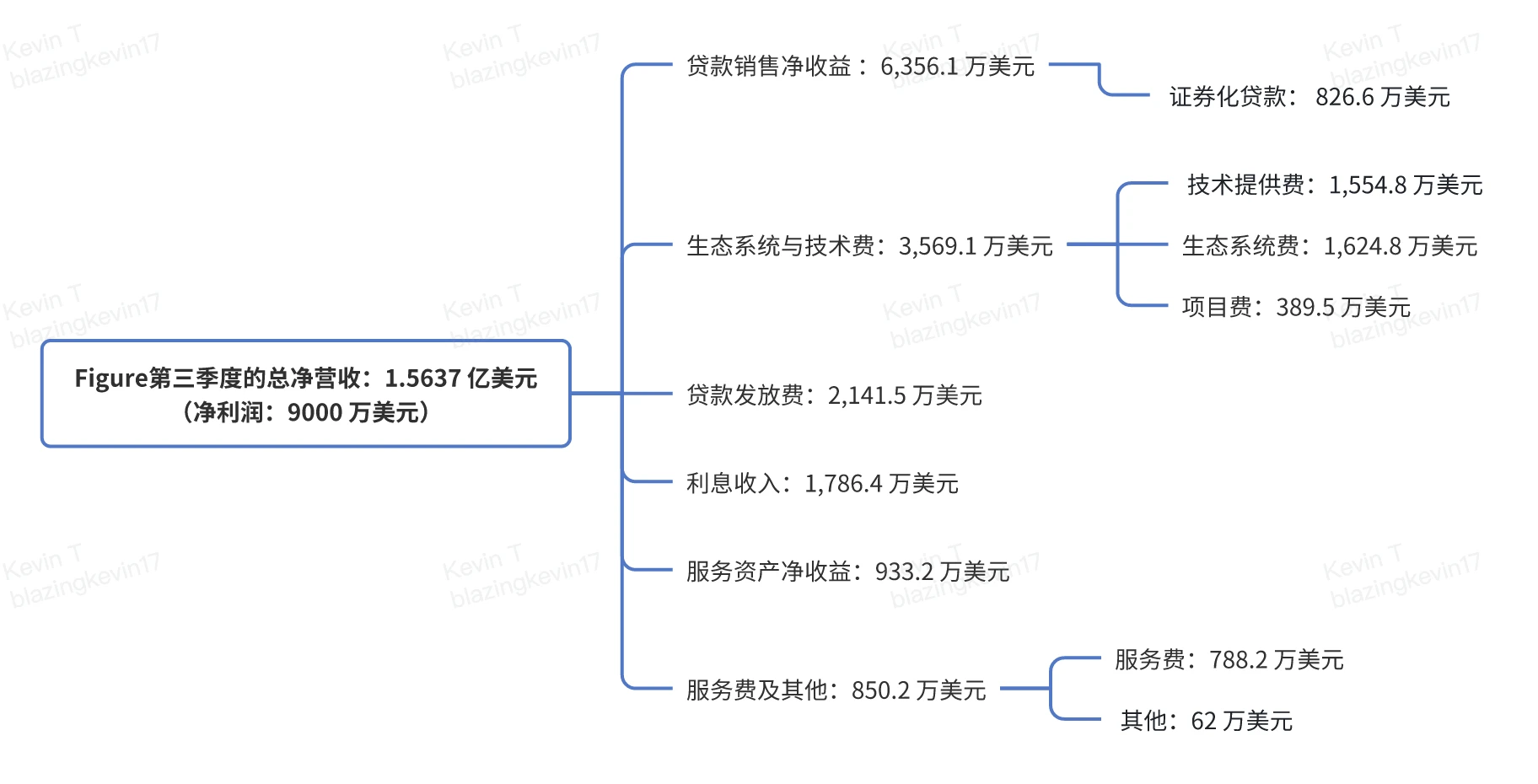

金融领域正迎来一场有关效率的变革,有一项技术,它能够把贷款所需成本极大程度地降低,并且能将原本以月为单位计算的处理周期,缩短到几天之内 。

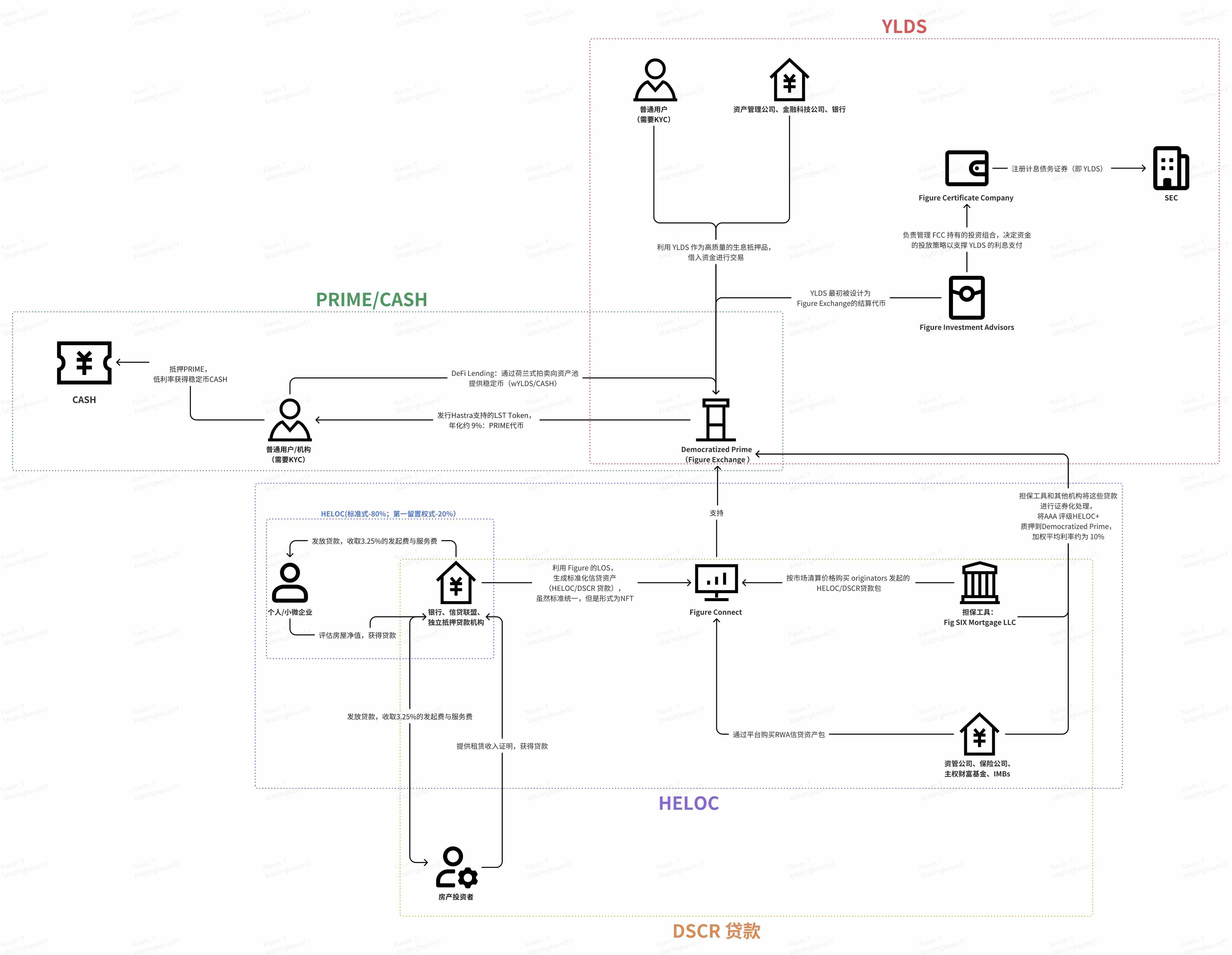

RWA资产发起与分发

所涉这项变革的关键要点在于,把实体资产转变为链上数字凭证。传统房贷之类资产进行登记以及交易时,其流程相当繁琐,其中涉及数量众多的人工劳动且伴有大量纸质文档。借助区块链技术,资产自诞生开始,便在链上记录下其所有权以及流转方面的信息。

以数字化形式发起之方式,消除了中介机构反复进行的验证工作,所有参与其中之各方都能夠获取同一份不会被篡改之记录,大幅度降低了然欺风险和操作成本,资产包得以迅速组合并分发给全球范围内之投资者。

资本保障与证券化

资产被上链之后,证券化的过程也随之变得透明且高效起来。在传统模式的情况之下,把贷款进行打包从而形成债券是需要漫长的法律尽调以及资产隔离操作的。而新技术是允许借助智能合约去自动构建特殊目的实体的,以此来达成资产的合规隔离 。

处于评级工作的机构能够在即时的状态下对位于链上的资产池所呈现出来的表现展开审计工作,这样的情况致使具备高信用等级的证券化产品能够以快速的方式被生成,从处于AAA级别的债券一直到评级相对较低的债券,都能够在短短几天的时间之内完成发行以及销售等一系列流程,进而使得资本的利用效率得到了显著的提升。

DeFi融资与借贷

随着数字化的资产,自然而然地能够与去中心化金融协议实现那种,接,进行着对应的对接。这些代币化的房地产贷款,得以作为抵押品,直接进入DeFi平台其中,存入进去进行借贷,或者进一步地生息。投资者不再需要等待传统的结算周期所带来的这种相关情况。

能从中获益的是借款方,他们可凭借抵押资产迅速获取流动性,利率取决于市场供需,过程具备自动化,这为资产持有者开创了全新的融资渠道,突破了传统信贷的地域以及时间限制。

计息稳定币与支付结算

由于是基于优质实体资产抵押,所以能够发行计息的稳定币。这样的稳定币,其价值是由真实的房贷资产包予以支持,对于持有者而言,不但能够进行支付,而且还能够持续获取利息收益。这对支付工具的内涵进行了重新定义。

于结算这一层面而言,资产所有权的转移借助区块链网络在瞬间达成,跨境支付以及大型资产交易不再依赖迟缓的银行系统,全天候即时结算得以成为可能,极大地降低了交易对手方风险。

重塑再融资业务

传统的现金套现然后再进行融资的流程繁杂,审批的速度迟缓无比。新技术凭借着“第一留置权HELOC”产品对这一业务予以了重塑。借款人的房产净值被快速地评估,并且被代币化了它,从而使得借款人能够迅速地获取到资金。

因自动化工具,这一切得以实现。系统直接与借款人银行账户相连,以此验证收入,且运用算法模型,实时评估房产价值。冗长的人工审核被省去,实地勘察的环节也被省略,再融资由此变成一种快速、流畅的体验 。

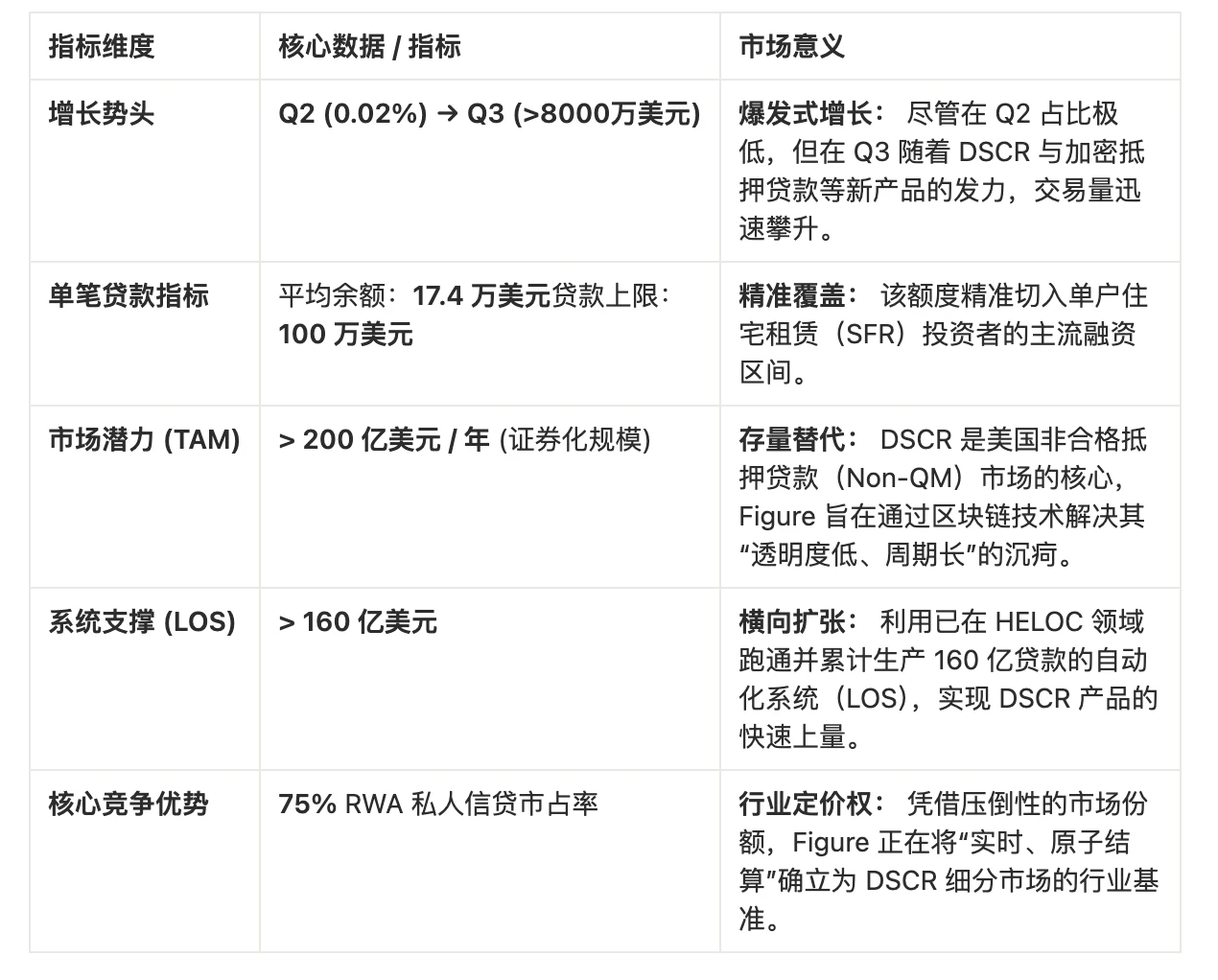

拓展至消费信贷

模式成功的那种情况,正从房屋净值贷款开始进行扩展,扩展到更为广阔的消费信贷这个领域,比如说DSCR贷款。这类贷款是面向投资性房产的,它特别关注物业的租金现金流,这是模式扩张的关键路径。

除了对信用展开考察之外,借款人需要提供租赁合同,以此来计算债务偿备覆盖率,这让贷款基于能够被验证的持续收入,使得风险更便于控制,此品类在短时间之内已经创造出可观的交易量,展现出强大的市场适应性。

您觉得这种把房产等实体资产全方位数字化的金融模式,最大的挑战是源于技术层面,还是传统金融监管的适应性呢?欢迎分享您的观点哦,要是认为本文有价值的话,请点赞给予支持。

© 版权声明

文章版权归作者所有,未经允许请勿转载。