过去的三年中,全球范围内的央行,大力地买入了黄金,此种情况,与白银市场,由少数玩家主导的那种局面,形成了十分鲜明的对比,在不能够有系统性的稳定存在的时候,白银价格的波动,往往会更加剧烈,更加不可预测。

央行黄金储备与主权信用

三年内,全球诸多央行累计增持了多于2300吨的黄金库存,显见这是种明确的趋势走向。此行为并非简单的投资行径,而是各国基于增强自身资产负债表考量,旨在为本国货币提供更为坚实支撑的战略行动措施。在以美元扮演主导角色的货币体系当中,黄金被视作一种超脱于任何单一国家信用范畴的终极资产类别 。

举例来说,中国、波兰、土耳其等国的中央银行在近些年来持续不断地增加黄金储备。这一行为是在这样的背景之下发生的,即国际上地缘政治呈现出多种多样的变化,金融市场当中不确定性不断增加。黄金本身并不会产生利息,然而其作为价值储藏手段所拥有的历史地位,致使其成为国家金融安全网的重要组成部分,还直接对主权信用进行了延伸。

白银市场的结构性脆弱

白银与黄金不一样,它缺少像央行这样的系统性买家给予支撑,其市场主要是被工业需求以及投资需求带动起来的。一旦金融市场出现极为极端的动荡情况,不会有官方机构去给白银价格提供托底保障。这样一来白银在危机当中就更像是一座“孤岛”,其价格很容易因为流动性急剧下降或者情绪突然发生变化而产生剧烈波动。

这种脆弱性在2020年3月的市场恐慌里有所展现,那时白银价格在短时间内急剧下跌。因其市场规模相较于黄金小了好多,并且没有稳定性的官方储备需求缓冲,大型投资机构的买卖举动就能够对价格产生远远超过黄金的影响,加重了其作为资产的孤立性。

期货市场的价格博弈

近些年来,白银价格出现了好几次幅度很大的波动,其根源常常并非在于实物方面的供应与需求,而是存在于期货市场之中。期货合约给予了交易者能够针对未来价格去进行押注的机会,当数量众多的资金集中朝向一个地方涌过来,特别是押注价格呈现上涨态势的时候,就会形成一股强大的推动力量。这样的一种博弈往往是脱离了实体经济实际的消费量呢。

存在着一个关键现象,此即“期货升水”,具体而言就是,期货价格一直持续高于现货价格。一般情况下这意味着,市场对于未来呈现出强烈的看涨态势,或者是有交易者企图挤压空头,进而迫使空头以高价进行平仓操作。这样的一种机制致使白银价格,有可能在短时间之内被迅速抬高或者打压,最终形成独立于基本面的行情。

实物与纸面合约的脱节

现代白银市场呈现出高度的金融化态势,大部分的交易并不涉及实物银锭的交割行为。伦敦金银市场协会所给出的数据表明,其每天的平均交易量是可用的实物浮动库存的数倍之多。这便意味着在市场上有大量基于同一批实物白银的“纸面”债权以及衍生合约存在 。

此种体系的正常运作,依靠着信用以及链条的稳固。一旦有众多合约持有人提出实物交割诉求,那么系统便极有可能遭遇压力。这是由于实实在在的银锭,有可能被多次抵押或者租赁,无法在同一时间满足全部索取需求。这种实物支撑的欠缺,乃是市场内在潜藏的一个风险之处。

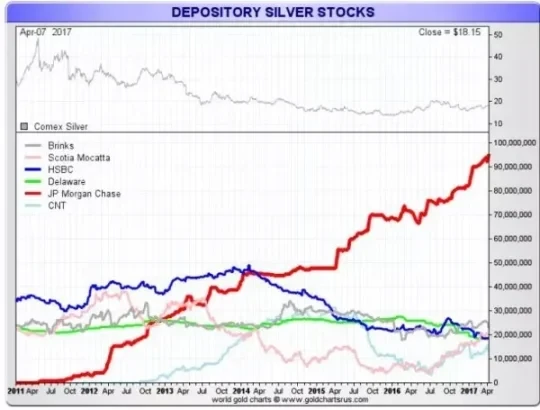

库存集中与市场操纵风险

美国商品期货交易委员会给出的数据表明,在COMEX交易所的可用于交割的白银库存里,有较大一部分是集中于少数几家大型银行或者机构之手的。当可用于交割的实物被高度集中持有之际,这些处于关键节点的决策便能够对期货市场的交割能力以及价格走向产生显著影响。

历史当中存在着案例能够进行显现,大型类机构曾经因为对白银期货市场予以操纵,从而遭受监管机构展开调查以及作出处罚。举例来说的话,摩根大通在2010年一直持续到2020年这个时间段之内,曾由于其交易员在贵金属市场的操纵举动支付了数额巨大的罚款。虽然此次白银出现上涨情况并没有确定的结论,可是库存的集中本身就给予了大型持有者潜在的影响力 。

去金融化与实物资产回归

当前市场环境促使一股“实物化”趋势得以推进。部分投资者因心系金融体系信用以及前瞻未来通胀光景,遂着手寻觅直接持守黄金、白银等实物资产之举,借此削减对银行以及交易所等金融中介这方渠道之依赖。此情状映射出人们对于传统货币定价体系那份固有信心显现出某种程度的动摇倾向。

这股趋势,从本质上来说,是全球去美元化进程之中的一部分 ,在弱美元以及地缘经济格局重构这样的背景之下 ,贵金属作为非主权信用资产 ,它的角色被重新加以审视 ,投资者通过行动来表达选择 ,这不但仅是投资策略的转变,更是对现有金融秩序的一种投票 。

按照你的要求,在当下的这种环境状况之下,你觉得普通的投资者究竟是应当更加投心置意地去关注类似黄金这种有着央行进行托底保障的各类资产呢,还是能够去大胆冒险地参与白银这类波动幅度更大、潜在机会或许也会更多的所谓孤岛性质的资产呢?欢迎在评论的区域范围之内分享你个人的看法见解,要是你感觉这篇文章能够给你带来启发感悟的话,那么拜托也请给予点赞方面的支持鼓励。

© 版权声明

文章版权归作者所有,未经允许请勿转载。