这场在美国再度上演的政府停摆政治闹剧,是因两党争执不下致使国家机器停转,进而使得全球市场随之产生波动 。

停摆根源

美国联邦政府的运作,依靠的是年度预算拨款,一旦国会没有批准新财年的支出法案,非核心部门就得关闭,这样的制度设计,让政治博弈直接把政府运转给绑架了,进而形成了周期性危机 。

这次最近的停摆缘由是两党于医疗政策方面存在根本分歧,民主党秉持要延长税收抵免政策,以此保障中低收入群体的医保优惠,并且反对削减医疗补助计划,双方互不让步致使预算案被搁置了将近四十天。

经济冲击

公开表示的白宫经济顾问哈西特称,停摆对经济造成的打击超出了预期,他进行预计,去年第四季度经济增长率有可能从百分之三下降至百分之一点五,消费信心跟商业活动明显地受到了挫折。

在2018年到2019年的那段时间里出现的那次停摆,致使大约110亿美元的经济遭受损失。国会预算办公室展开研究后发现,在停摆的这段时期,联邦雇员进行了缩减开支的行为,政府合同出现了中断的状况,多个行业因此受到了连锁影响。

市场波动

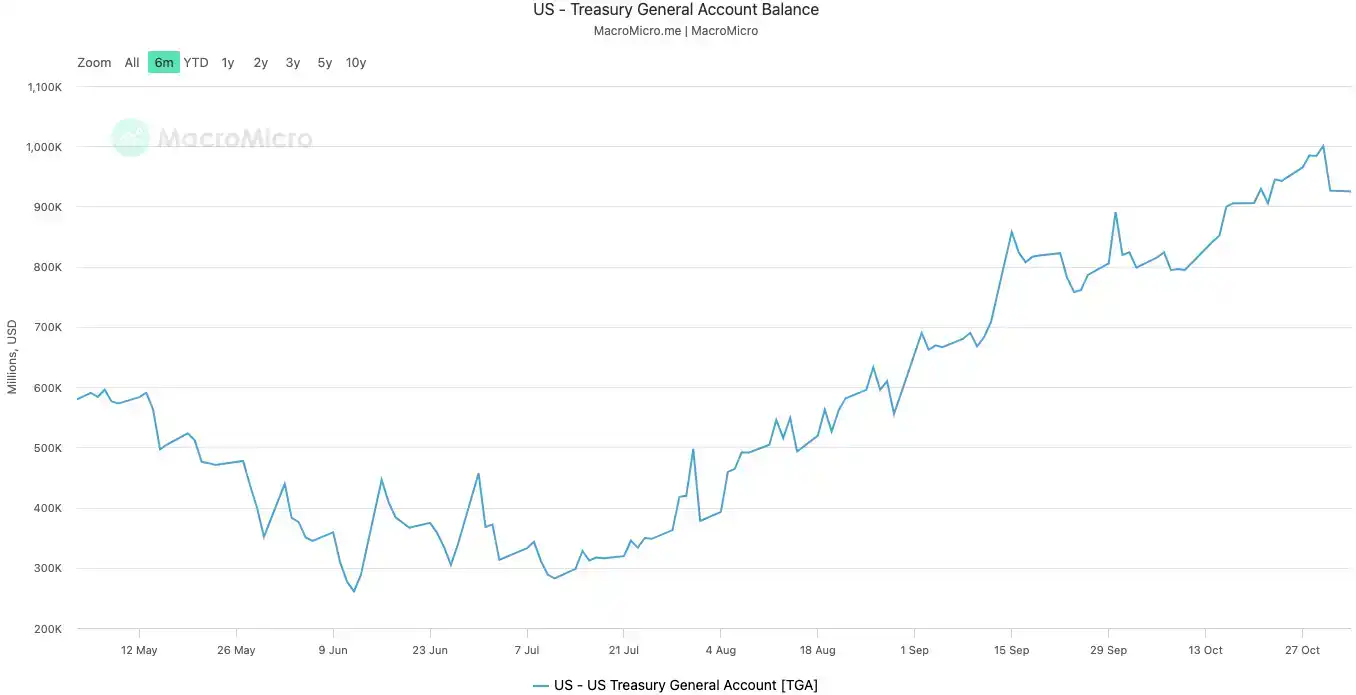

美国财政部在停摆期间,被迫对资金运作作出调整,其于美联储的一般账户余额,由3000亿美元急剧增长至1万亿美元,这般异常变动,直接将市场流动性抽走了。

早盘时段,在亚洲地区,股指期货呈现出剧烈波动的态势,对此投资者予以密切关注,目光聚焦于华盛顿的动态情况。尽管拨款方案截至目前尚未完全实现落地,然而市场却已然提前做出了反应,这种反应清晰地显示出金融体系对于政治风险所具备的敏感度 。

流动性机制

财政部借助美联储账户开展收支运作,在正常情形下资金会持续流入私人金融系统,然而在停摆期间这个循环遭到了打破,于是资金大量滞留在央行账户。

在最近的二十天当中,有超过2000亿美元的资金,被锁定在了美联储那里。这样一种突发性的流动性收缩现象,致使短期融资利率出现了显著的上升情况,进而对金融系统的稳定构成了威胁。

利率异动

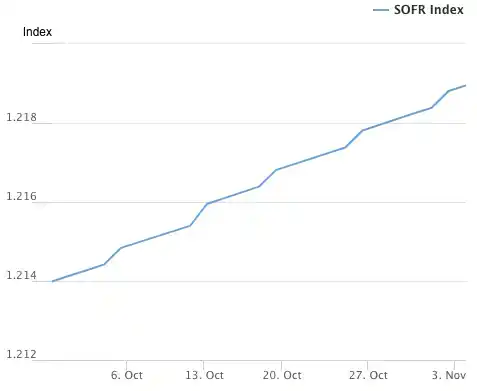

有担保隔夜融资利率,在近期,持续呈现走高态势,其超出美联储所设定的利率上限,有着32个基点之多,这一情况,是自2020年3月市场危机出现以来的最高水准,它反映出银行间市场资金存在紧张这一状况。

同时,美联储常备回购工具的使用量有所增加,这表明部分机构在市场当中难以实现融资,所以不得不向央行抵押债券来获取现金。而这种特殊的状况持续对金融体系的韧性进行着考验。

未来展望

将要由财政部公布的季度再融资计划,会成为观察政府资金需求的关键指标。要是出现大量发债,并且配合逆回购余额下降的状况,有可能引发新一轮市场调整 。

历史经验表明,停摆终止之后,经济修复需耗费时间,然而政治创伤却不易迅速痊愈。因两党存在制度层面的矛盾,致使预算僵局周期性再度上演,持续不断地损耗公众信任。

这次的停摆,给您的生活,或者投资,带来了哪些实际的影响,欢迎分享您的经历,要是觉得本文有帮助,请点赞支持 。

© 版权声明

文章版权归作者所有,未经允许请勿转载。