美国政府好像落入了一个奇特的圈子,他们宁可持续去借钱,且不愿意通过增加税收的方式,来维系福利方面的开支。这由此引发了一个核心的问题,那就是谁会来购买这些持续不断涌现的国债呢?要是他们同样也是借助借钱的方式来购买国债,那么整个体系就仿佛是在走钢丝一样 。

国债购买的资金来源

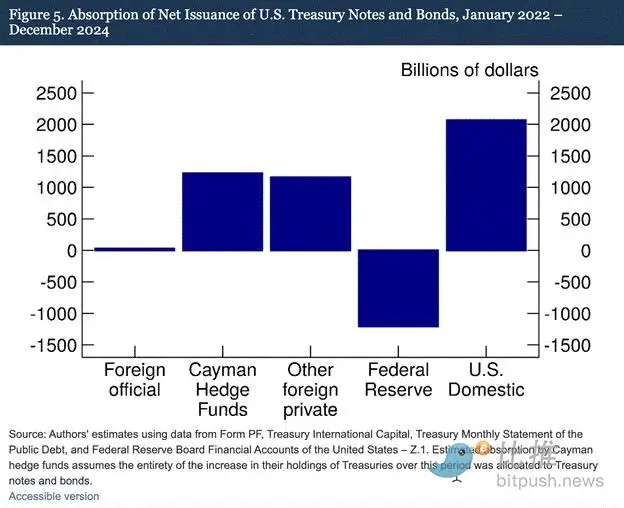

美国国债的最大买家如今已不再归属于传统投资者范畴,而是被称作所谓的“相对价值基金”。这些基金借助回购市场来获取短期贷款,利用所借来的资金去购入国债。回购市场宛如一个规模巨大的当铺,基金将国债抵押出去以此来换取现金,待到第二天再把本金以及利息一并赎回。这样的操作致使基金能够实现购买力的放大,然而与此同时也增添了系统风险。

融资方式的货币创造

主要的问题是,那些把钱借给这些基金的机构究竟是哪一些呢?假设是商业银行的话,它们有可能通过制造新的信贷去给予资金。这表明整个的链条事实上是在毫无依据地创造货币。当银行进行贷款发放的时候,它仅仅是在借款人的账户上面记录下一个数字,这从本质上来说是一种货币创造的行为。这种信用的扩张会直接使得市场当中的美元流动性得到增加。

美联储的必然干预

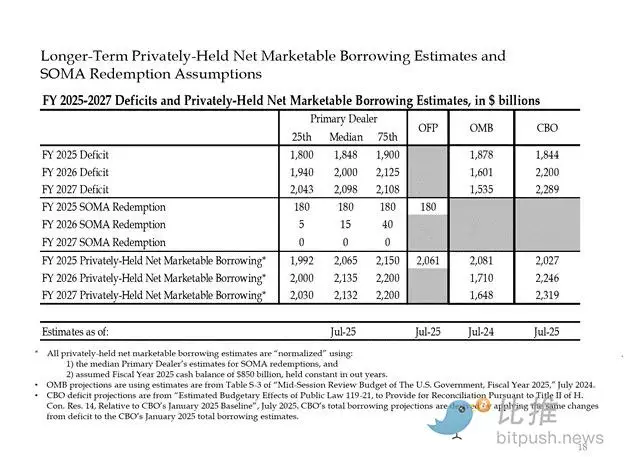

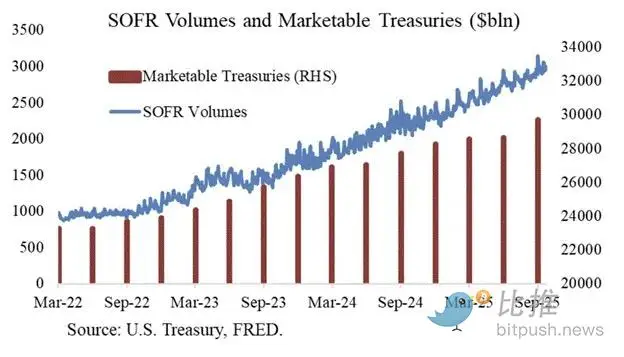

倘若国债发行规模持续超出私人部门的储蓄能力,那么美联储就不得不进行介入。在2023年的时候,美国的预算赤字达到了1.7万亿美元,然而个人储蓄率仅仅只有3.5%。这样巨大的缺口表明定期买家没有能力去消化如此大量的国债。以美联储作为最后贷款人的身份,必须要保证有足够的资金去购买这些国债,不然的话利率将会失控。

回购市场的压力信号

将回购市场利率(SOFR)视作观察系统流动性的关键重要指标,当SOFR一直持续高于美联储所设定的利率上限之时,这便意味着现金供应呈现紧张态势,自2022年起始以来,货币市场基金以及商业银行这两个主要现金提供方均削减了对回购市场的资金投放,从而致使回购利率时不时地出现尖峰,进而暴露出系统脆弱性 。

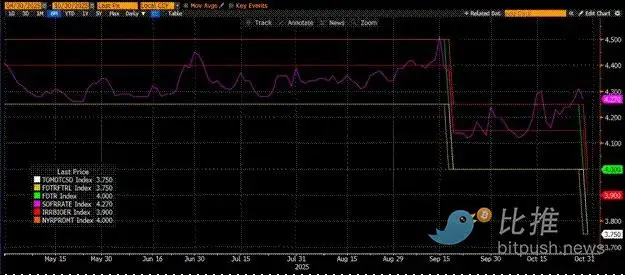

美联储的应急机制

为防止出现流动性危机,美联储创设了常备回购工具,也就是SRF。此工具赋予符合条件的机构,在存有需求之际,借助国债当作抵押,直接从美联储那里获取现金的权利。这一举动表明 ,哪怕市场资金陷入枯竭状态,国债买家依旧有办法取得融资。这样的机制事实上给整个系统搭建了安全网 。

隐性的量化宽松

即便美联储宣称在削减资产负债表,然而借助SRF等工具所提供的流动性却仍旧在上升。一旦国债发行规模超出市场消化能力,美联储就不得不经由不同渠道往系统里注入资金。这般隐性量化宽松虽说不像传统QE那般直接去购买资产,可同样会致使美联储的资产负债表得以扩展,从而增添美元供应 。

你觉得那种凭借持续不断地去借钱来维系的财政模式究竟能够延续多长时间呢?欢迎于评论区域分享你的观点,要是认为这篇文章具有启发性的话,请给予点赞予以支持!

© 版权声明

文章版权归作者所有,未经允许请勿转载。