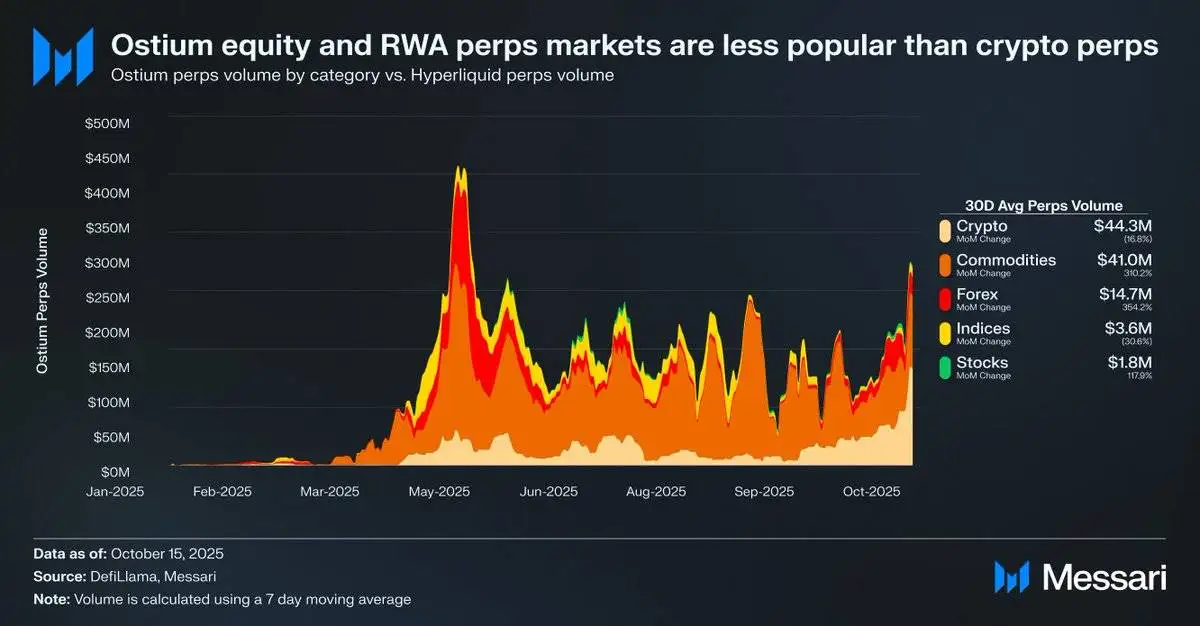

听起来 stock perpetual contracts 倘若像是金融市场的未来,然而现实数据却令人大跌眼镜,一个去中心化交易所专注于真实世界资产,其 stock perpetual contracts 的日均交易量仅有一百八十万美元,可是加密货币永续合约却高达四千四百三十万美元,这差距可不是一星半点 。

需求疲软的现状

目前,链上进行交易的人,对于股票永续合约,兴趣明显欠缺。数据表明,专门注重真实世界资产的去中心化交易所,日均股票交易量仅仅为180万美元,然而,加密货币永续合约的交易量,是其二十多倍之多。这样巨大的差距对比,直接体现出市场需求的冷淡,投资者更偏向于熟悉的加密资产。

链上的用户,普遍对于传统股票是缺乏兴趣的,而链下的平台,像是Robinhood或者Interactive Brokers的用户,能够轻松地去交易股票以及期权,然而却没有办法接触到永续合约,这样的一种市场分割,致使股票永续合约处于尴尬的境地,既吸引不了加密原生的用户,又难以触达到传统的投资者。

互操作性的挑战

与代币相比较而言,股票于链上的互操作性切实面临着较少的技术障碍,股票能够借助代币化的形式在区块链上进行流通,且并不需要复杂的合成包装过程,这种特性从理论上来说应当是有利于股票永续合约的发展的。

然而,现实情况是,代币由于借助合成包装所具备的便利性,反倒更加受到欢迎,投资者能够凭借简单的操作,就获取到各类加密资产的曝光机会,与之形成对比的是股票,其获取曝光需要更为复杂的合规流程,这样的差异造成股票永续合约在技术实现层面尽管较为简单,然而在实际应用过程中,其进展却十分缓慢,。

投资者认知差距

就普通投资者而言,访问全球股市已然足够简便,借助任意券商的搜索栏,输入股票代码,便能够即刻进行几乎任一国家股票的交易,这般便利性致使链上解决方案显得多余。

多数股票投资者压根不晓得永续合约给股票增添了无许可以及抗审查的特性,就算晓得,他们通常也没兴趣,传统投资渠道已经满足了需求,新功能所带来的优势并不足以吸引他们去改变习惯.

潜在用户群体

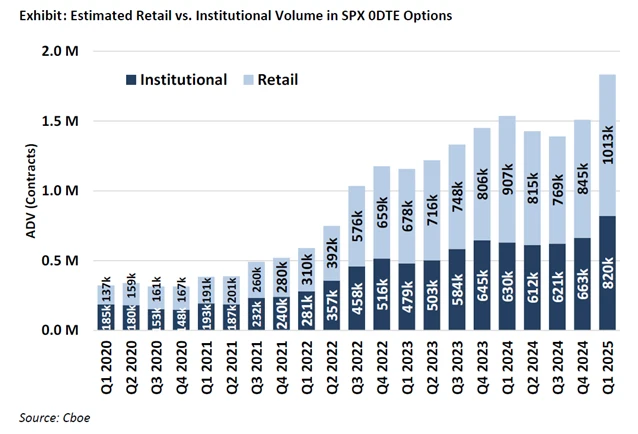

零售期权交易者,有可能是股票永续合约最具可能性的早期采用者,根据数据显示,这类交易者于传统平台之上,推动了百分之五十至百分之六十的零日到期期权交易,他们对杠杆产品熟悉,追求高收益从而可能较容易接受新型衍生品。

交易者们,通常于Robinhood等那些零佣金平台活跃着,习惯去交易期权以及杠杆产品。要是股票永续合约能够提供更具优势的交易体验,亦或是更为低廉的成本,那么或许就能够吸引这类用户去尝试 。

法律与监管障碍

传统交易所依赖银行服务,只有在法律明确的时候,才会考虑引入股票永续合约,目前各国对于加密货币衍生品的监管并不明确,更不用说这种新型混合产品了,缺乏监管确定性成为主要障碍。

尽管永续合约相较于期权,在直观易懂方面更具优势,然而零售采用路径却与法律明确性存在紧密关联,在监管框架尚未完善之际,大型交易平台不会贸然推出此类产品,这对其普及速度造成了直接限制。

未来发展前景

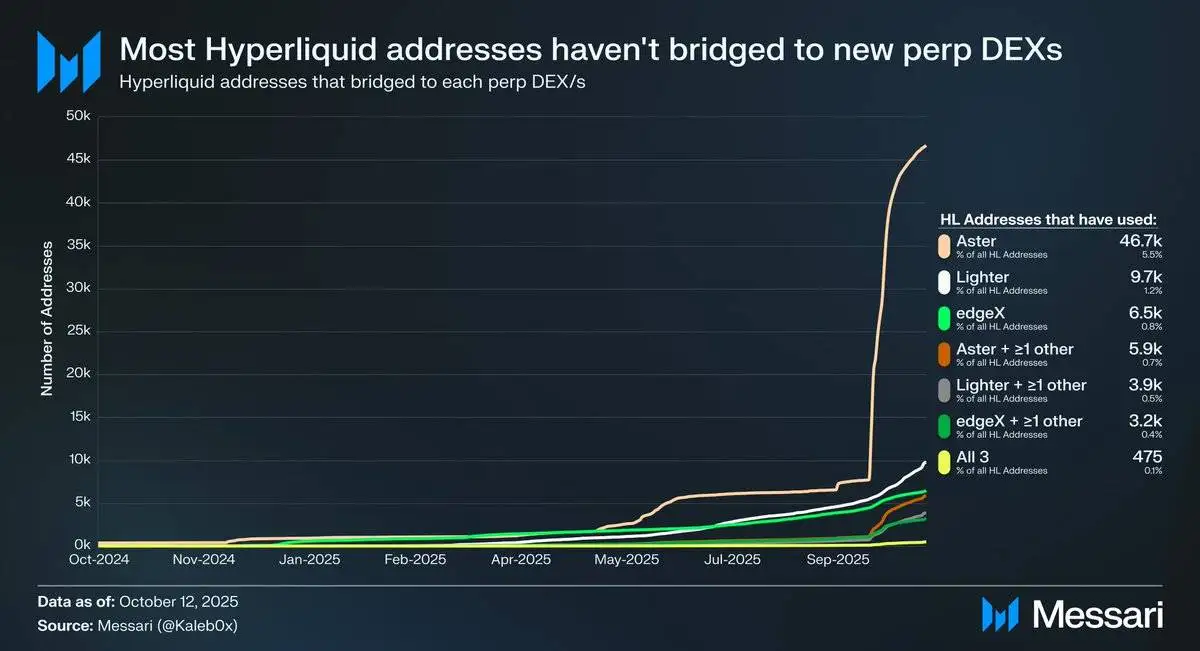

HIP-3进行升级,自此引入了去许可的永续合约市场,该市场为股票永续合约供给了技术基础,然而数据呈现,少于10%的相关地址桥接到主要永续合约DEX,于此使用多个平台的用户更是少之又少,这种情况表明基础设施就绪并不等同于用户接受。

GMX等协议证实链上永续合约需求是存在的,然而当时的基础设施没办法支撑持续的交易量,同样的道理,在HIP – 3提供了须要的性能以及流动性之后,股票永续合约有可能找到首个可进行扩展的产品市场契合点,不过吸引链下零售交易者依旧是最大的挑战。

那些分析看完之后,普通投资者最终所呈现的结果会是接受股票永续合约吗,你对此作何感受呢,欢迎于评论区把你的看法予以分享,要是觉得这篇文章具备帮助作用的话,请通过点赞给予支持!

© 版权声明

文章版权归作者所有,未经允许请勿转载。